來源:學恆的海外觀察

作者:王學恆、何立中

摘要:

半導體制造(代工)是目前中國大陸半導體發展的最大瓶頸

半導體制造是目前中國大陸半導體發展的最大瓶頸。電腦CPU、手機SOC/基帶等高端芯片,國內已經有替代,雖然性能與國際巨頭產品有差距,但是至少可以「將就着用」。而半導體制造是處於「0~1」的突破過程中。假如海外半導體代工廠不給中國大陸設計公司代工,那麼中國的半導體產業將會受到很嚴重影響。

半導體制造(代工)廠三大指標

一是先進製程達到多少納米。工藝製程反應半導體制造技術先進性,目前能夠量產的最先進工藝是臺積電的5nm,國內半導體代工廠最新先進的是中芯國際的14nm。此處的14nm、5nm是指芯片內部的晶體管的柵長,通俗講就是芯片內部的最小線寬。一般情況下,工藝製程越先進,芯片的性能越高,特別是數字電路。

二是看晶圓尺寸。生產功率半導體主要使用6英寸和8英寸硅片,微控制器使用8英寸硅片,邏輯芯片和存儲芯片則需要12英寸硅片,因此隨着半導體技術的發展和市場需求的變化,目前硅片正向大尺寸趨勢發展。

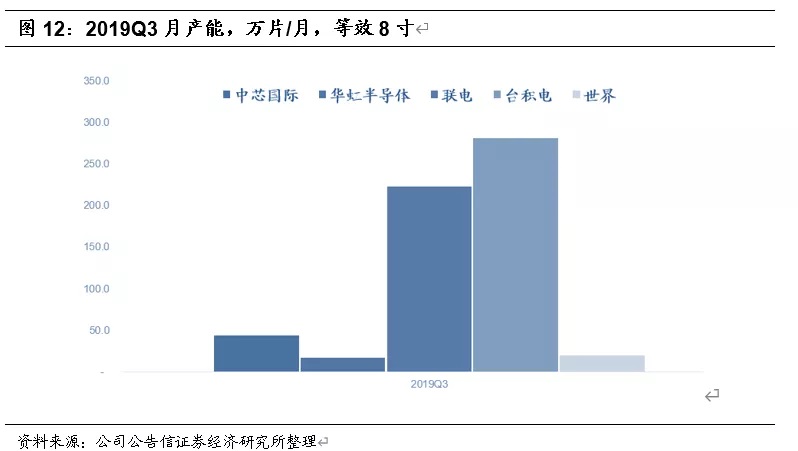

三是看產能。一般情況下,半導體制造廠商不會輕易擴產,產能在1年左右的短期內是穩定的,當半導體景氣度來臨,產能決定公司的收入。截至2019年Q3,全球主要半導體代工廠產能排名:臺積電、聯電、中芯國際、世界先進、華虹半導體。

工藝製程不是越先進越好

一是上游IC設計費用越來越高。

二是工藝逼近極限,中游投資增加但邊際效果下降。

三是客户從代工廠穩定性可靠性考慮。

技術路線符合客户需求——客户希望代工廠的投入、發展方向符合客户技術發展方向;對現有工藝差異化技術需求。

擴大客户投資價值——客户希望從每一代技術中獲得更多價值,充分利用設計每個技術節點所需的大量投資。財務穩健確保供應——客户希望代工廠的財務穩健,以滿足未來十年芯片生產需求。

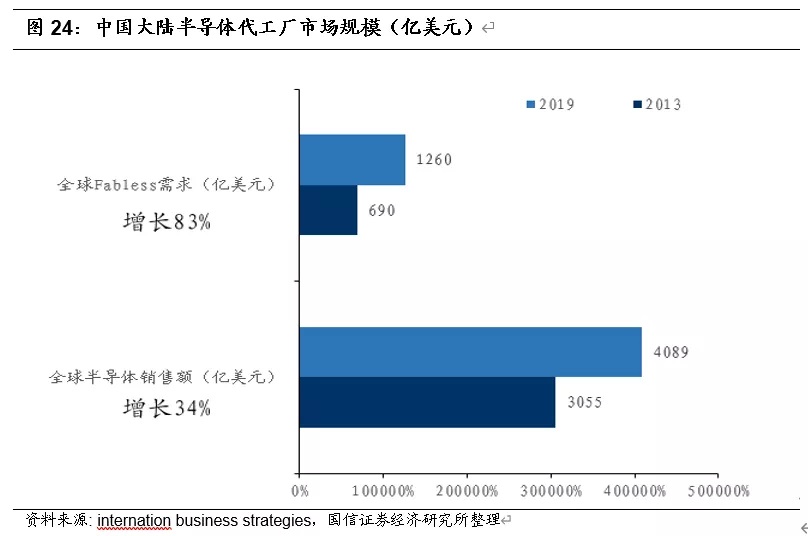

半導體代工增速超半導體行業增速

2013~2019年,全球半導體增長34%,而Fabless需求(對應代工廠收入)增加83%。

投資建議

我們認為,市場對芯片設計、半導體設備的認識已經很充分。而對半導體制造環節認識不夠。同時,再加上半導體制造研究的高壁壘,導致資本市場對半導體制造是被動型忽視的。

2020年是半導體制造的大年,我們繼續推薦中芯國際、華虹半導體。

正文:

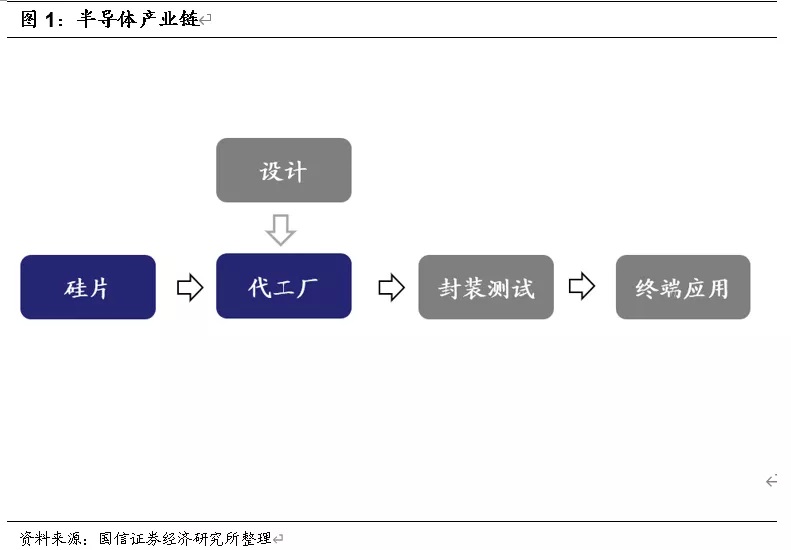

製造(代工)是半導體產業的重點

半導體制造是目前中國大陸半導體發展的最大瓶頸,電腦CPU、手機SOC/基帶等高端芯片,國內已經有替代,雖然性能與國際巨頭產品有差距,但是至少可以「將就着用」。

而半導體制造是處於「0~1」的突破過程中,假如海外半導體代工廠不給中國大陸設計公司代工,那麼中國的半導體產業將會受到很嚴重影響。

本文主要講半導體制造,涉及到半導體產業鏈有硅、代工廠。

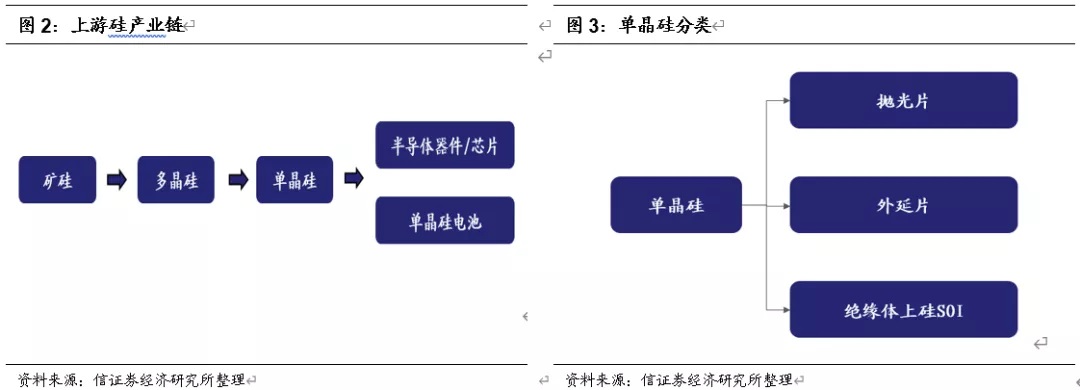

硅片產業鏈

硅是極為常見的一種元素,廣泛存在於巖石、砂礫、塵土之中。

按照工藝類型,半導體硅片可分為拋光片、外延片和以SOI硅片為代表的高端硅基材料。

一般而言,8寸以下的集成電路產線用拋光片,45nm及以下線寬的12寸晶圓用外延片,SOI是一種新型工藝。

拋光片是應用範圍最廣泛,用量最大、最基礎的產品,其他的硅片產品也都是在拋光片的基礎上二次加工產生的。拋光片去除了表面殘留的損傷層,實現了硅片表面的平坦化,可用於製作存儲芯片、功率器件及外延片的襯底材料。

外延片是在拋光片襯底上生長一層單晶硅,這層單晶硅稱為外延層;在外延層上注入基區、發射區等等。因為,在雙極型器件和集成電路中,為了減小集電極串聯電阻,以降低飽和壓降與功耗。可用於通用處理器芯片、圖形處理器芯片、二極管、IGBT功率器件的製造;

SOI硅片能夠減少寄生電容和漏電現象,消除閂鎖效應。在MOSFET及其集成電路中,主要是為了降低導通壓降與功耗,有時是為了隔離的需要。在CMOS-IC芯片中,比較多地傾向於採用SOI襯底片,主要是為了減弱或者避免閂鎖效應,同時也可以抑制短溝道效應,這對於ULSI具有重要的意義,被用於射頻前端芯片、功率器件、汽車電子等領域。

絕緣體上硅還用於航天電子、導彈等武器系統的控制和衞星電子系統的新型硅材料,實現了CMOS和雙極電路的全介質隔離,具有無閉鎖、高速、低功耗、高封裝密度、抗輻射、耐高温(300度)優點。

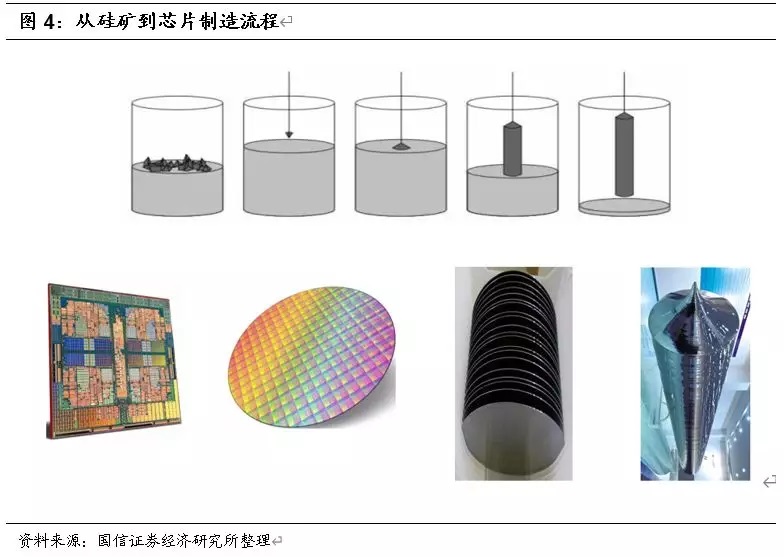

硅片製造工序為:拉晶—切片—磨片—倒角—刻蝕—拋光—清洗—檢測,其中拉晶、拋光和檢測為硅片製造核心環節。

半導體制造商在合格的硅片上刻電路(半導體制造),製造完備後再封裝測試。

上游硅片市場規模

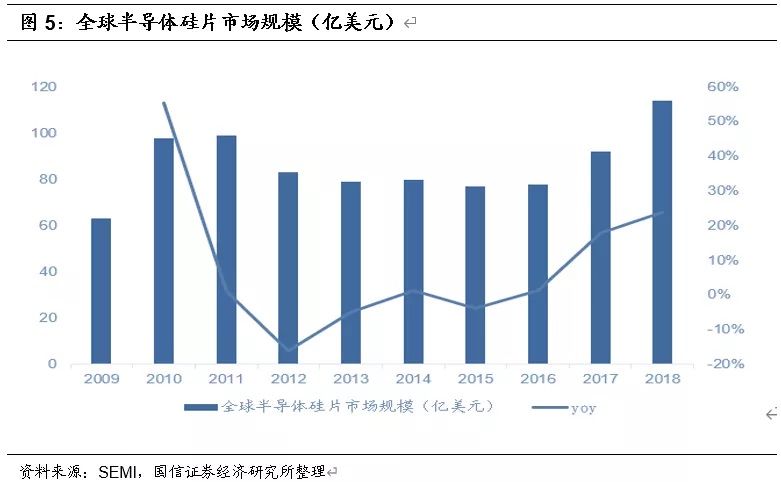

2018年全球硅片出貨面積達127.3億平方英寸,同比2017年增長7.81%。

2018年全球硅片銷售金額為114億美(其中中國大陸半導體硅片9.96億美元),同比2017年增長30.65%,其中每平方英寸單價為0.89美元,較2017年增長21%。

2016~2018全球半導體硅片市場銷售規模CAGR達25.75%。

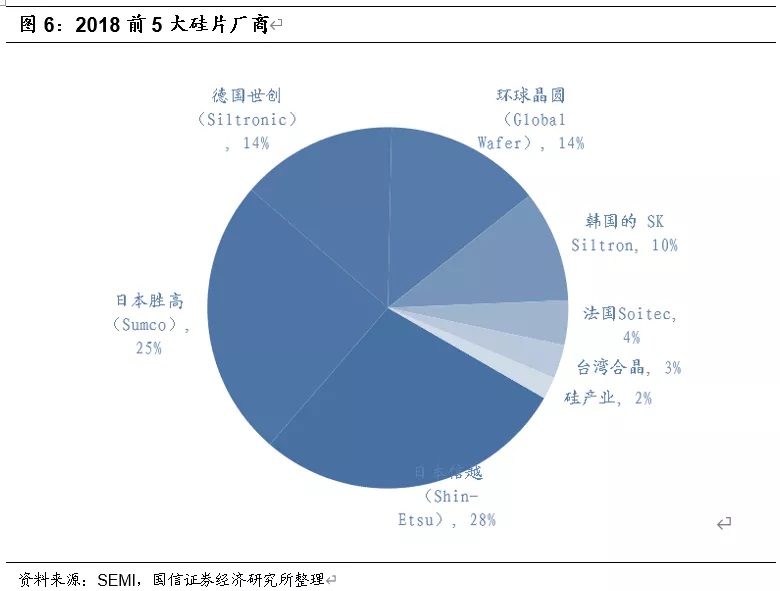

五大硅片廠壟斷市場

全球半導體硅片市場主要集中在幾家大企業,行業集中度高,技術壁壘較高。2018前5大硅片廠商合計95%市場份額,行業前五名企業的市場份額分別為:日本信越化學市場份額28%,日本SUMCO市場份額25%,德國Siltronic市場份額14%,中國臺灣環球晶圓市場份額為14%,韓國SKSiltron市場份額佔比為11%,法國Soitec為4%。

半導體代工廠的三大指標

一是先進製程達到多少納米

工藝製程反應半導體制造技術先進性,目前能夠量產的最先進工藝是臺積電的5nm,國內半導體代工廠最新先進的是中芯國際的14nm。此處的14nm、5nm是指芯片內部的晶體管的柵長,通俗講就是芯片內部的最小線寬。

一般情況下,工藝製程越先進,芯片的性能越高,特別是數字電路。

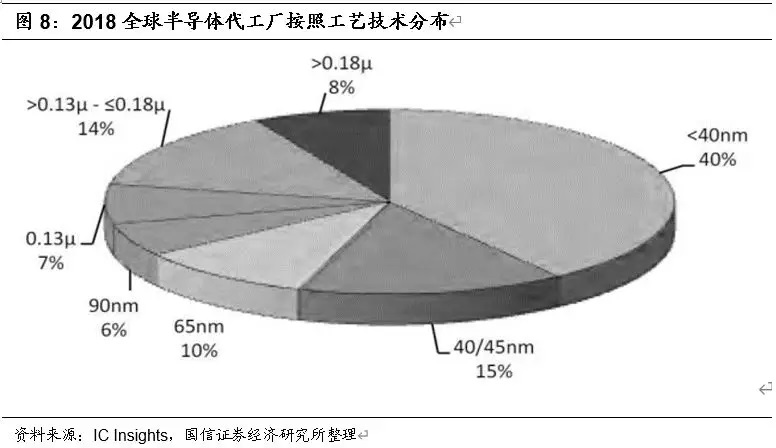

從工藝製程組成看,全球40%的半導體代工廠收入來自40nm及以下的先進工藝製程,這個比例將來會提升。

二是晶圓尺寸趨於大硅片

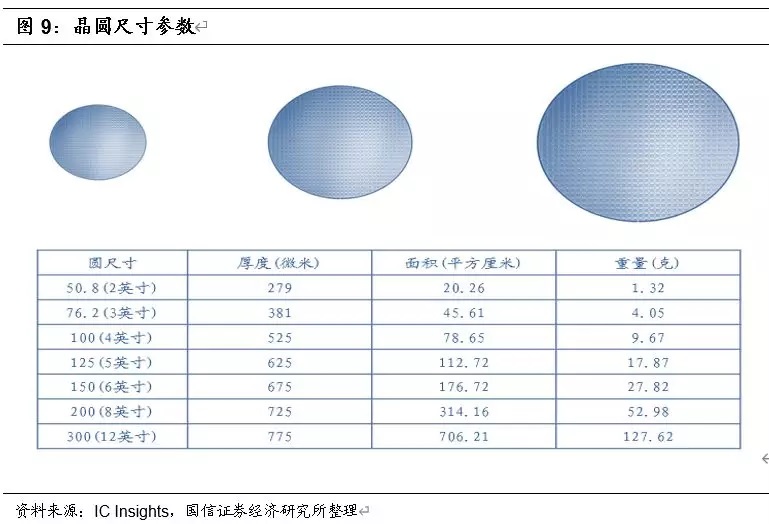

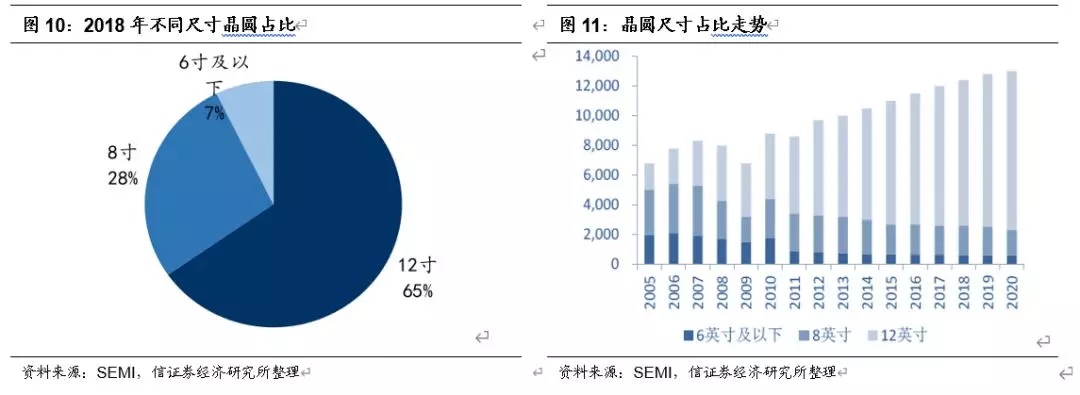

目前,全球主要晶圓尺寸是6寸、8寸、12寸。

生產功率半導體主要使用6英寸和8英寸硅片,微控制器使用8英寸硅片,邏輯芯片和存儲芯片則需要12英寸硅片,因此隨着半導體技術的發展和市場需求的變化,目前硅片正向大尺寸趨勢發展。

2018年全球12英寸硅片需求平均值要在600-650萬片/月,而8英寸硅片需求平均值在550-600萬片/月。就技術角度來看,12英寸硅片需求主要被NAND和DRAM所驅動,從市場角度來講,智能手機的存儲量逐漸增長以及對數據傳輸的依賴,促進了固態硬盤(SSD)對原有機械硬盤(HDD)的替代;傳感器在智能手機中的運用也起到了一定的作用。8英寸硅片被更多的運用在了汽車電子領域,如ADAS系統與車載娛樂的普及,加劇了市場對邏輯電路以及高精度元器件的需求,長期來看8英寸硅片也依然有巨大需求。

三是產能決定短期業績

一般情況下,半導體制造廠商不會輕易擴產,產能在1年左右的短期內是穩定的,當半導體景氣度來臨,產能決定公司的收入。

截至2019年Q3,全球主要半導體代工廠產能排名:臺積電、聯電、中芯國際、世界先進、華虹半導體。

工藝製程不是越先進越好

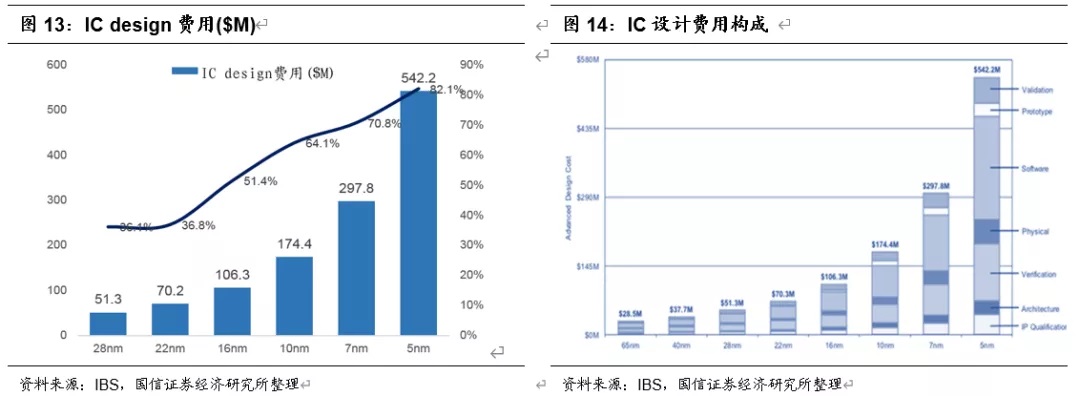

一是上游IC設計費用越來越高。先進製程滿足為設備提供了良好的功耗比,但是IC設計費用越來越高,代際設計費用增速也越來越高。例如7nm芯片設計成本超過3億美元,華為mate20 麒麟980芯片就是用臺積電的7nm工藝製程,麒麟980是由超過1000名半導體工程師組成的團隊歷時3年時間、經歷超過5000次的工程驗證才成功應用。

IBS的測算要是基於3nm開發出NVIDIA GPU設計成本達15億美元。從芯片設計經濟效益看,7nm是長期存在節點,5nm/3nm的功耗性能面積成本難達到平衡點,除非有超額的出貨量來均攤成本。

二是工藝逼近極限,中游投資增加但邊際效果下降。

14nm之前,每18個月進步一代的製程,性價有50%的提升,14nm之後,趨勢就已經逐漸衰微了。

例如,當處理器速度提升1倍,但用户體驗到的速度達不到1倍。用户體驗是一個完整系統,處理器性能發揮收到內存、系統軟件、網絡等限制。

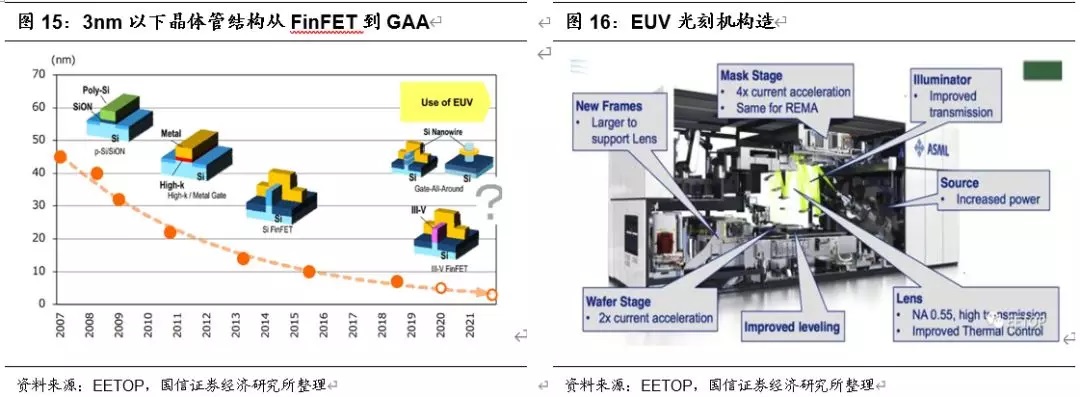

工藝尺寸的升級需要光刻系統配合,7nm後光刻系統已經從DUV轉向EUV升級,投資成本急劇增加,例如三星7nm產線投資額56億美元升級Hwaseong的晶圓廠,需要8台EUV,每套EUV系統15億人民幣。

另外,工藝升級晶體管升級也要創新,14nm開創了FinFET,3nm需要GAA經晶體管結構,晶體管級的創新對代工廠的產線來説是徹底的改造。

三是客户從代工廠穩定性可靠性考慮。

技術路線符合客户需求——客户希望代工廠的投入、發展方向符合客户技術發展方向;對現有工藝差異化技術需求。

擴大客户投資價值——客户希望從每一代技術中獲得更多價值,充分利用設計每個技術節點所需的大量投資。

財務穩健確保供應——客户希望代工廠的財務穩健,以滿足未來十年芯片生產需求。

考慮以上因素,格羅方德、聯電都放棄14/12nm以下的開發

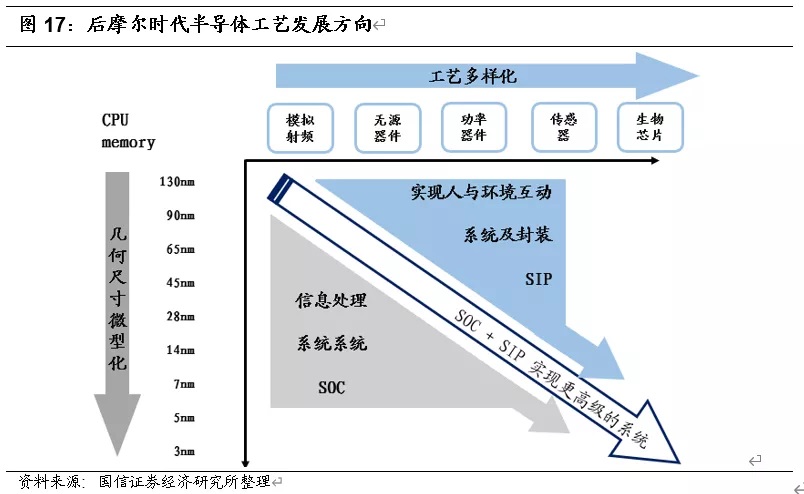

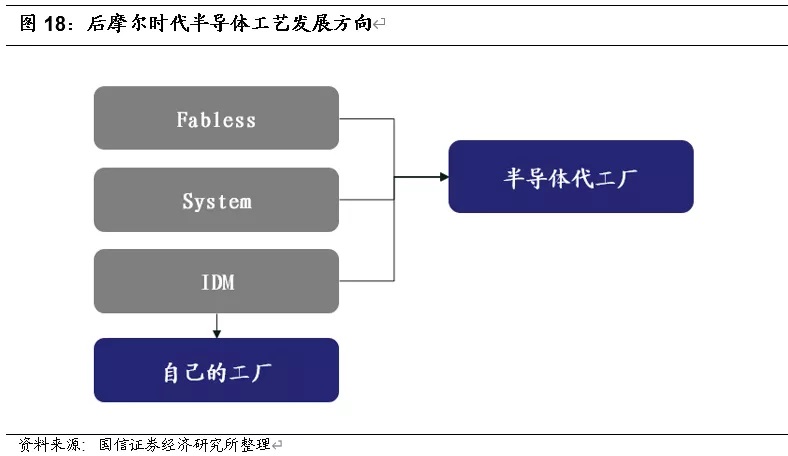

先進製程和特殊工藝雙向發展

未來半導體工藝發展有兩個方向,一是繼續追求先進製程小型化,典型代表臺積電、三星、英特爾、中芯國際;二是聚焦特色工藝的滿足多樣化需求,實現人與環境的互動,例如華虹半導體、聯電、格羅方德、世界先進。

代工增速超半導體行業整體增速

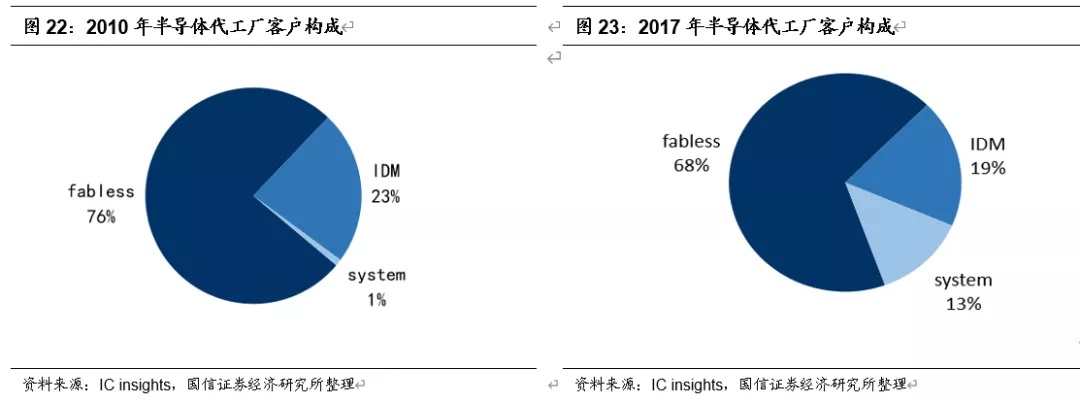

半導體廠商模式分為只有設計無製造的Fabless模式和有設計有製造的IDM。Fabless、IDM、系統廠商都是代工廠的客户。

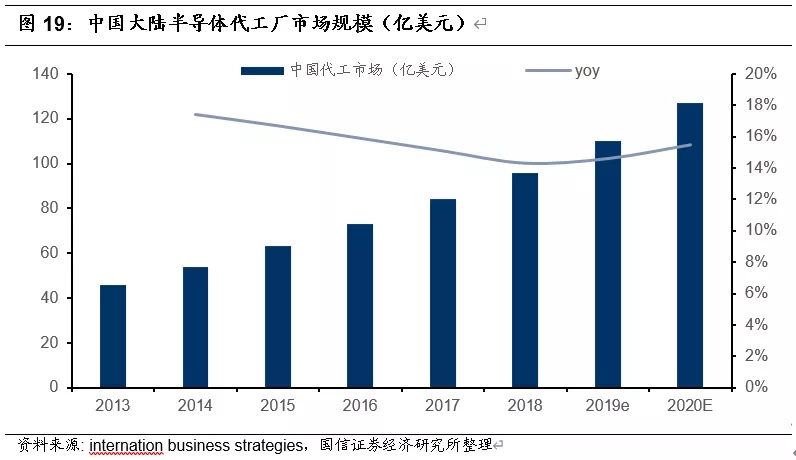

2019年中國大陸半導體代工市場規模預計在110億美元同比增長14.6%。

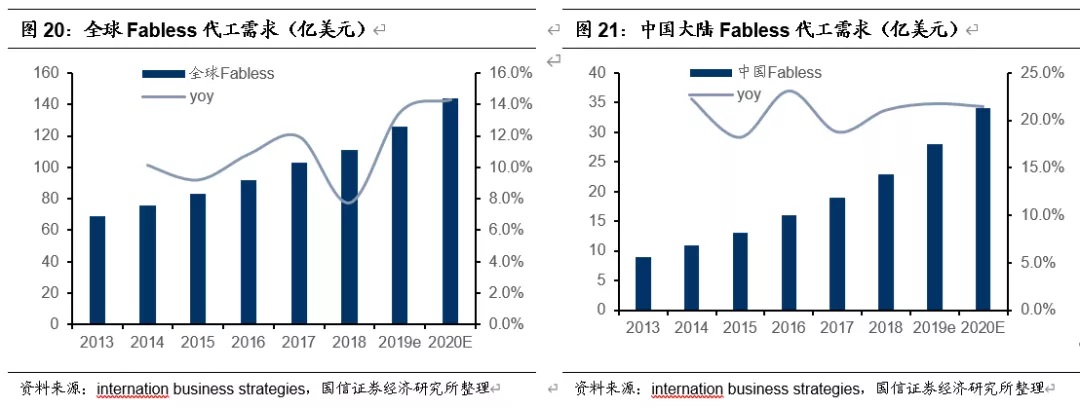

2019年全球Fabless半導體代工需求為1260億美元,同比增長13.5%,其中中國市場需求為280億美元,同比增長21.7%。

DIM廠商產能不足的時候外找代工廠,一些system廠商自己做芯片,例如滙川(變頻器)、合肥陽光(電源)、英威騰(變頻器),這些終端系統商為了減低成本,保證供應鏈,自己設計芯片交給代工廠製造。

半導體代工增速超半導體行業增速,2013~2019年,全球半導體增長34%,而Fabless需求(對應代工廠收入)增加83%。

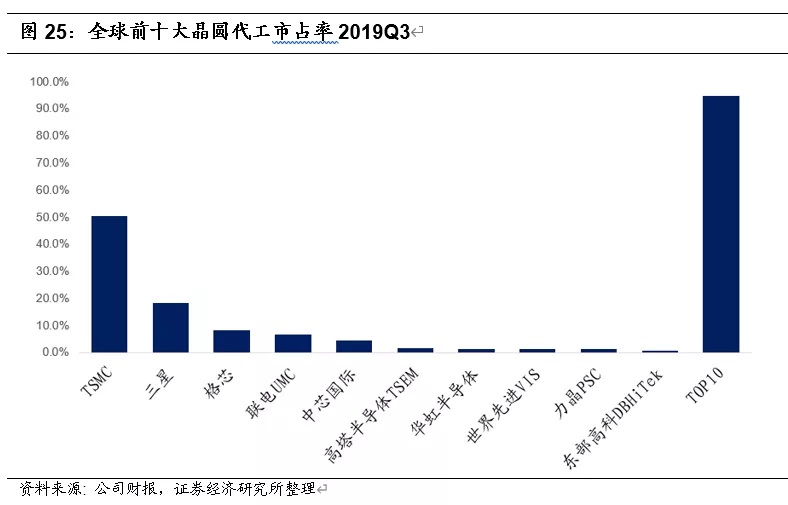

全球代工廠排名

2019年Q3全球十大晶圓廠排名為:臺積電、三星、格羅方德、聯電、中芯國際、高塔、華虹、世界先進、力晶、東部高科。

國內代工龍頭中芯國際排名第五,市場佔有率4.4%。

投資建議

我們認為,市場對芯片設計、半導體設備的認識已經很充分。而對半導體制造環節認識不夠。同時,再加上半導體產業研究的高壁壘,導致資本市場對半導體制造是被動型忽視的。2020年是半導體制造的大年,我們繼續推薦中芯國際、華虹半導體。

行業投資風險

第一,重資產行業折舊影響利潤。

第二,資本開支大,影響現金流。

第三,貿易戰緩和,導致國內代工廠面臨全球競爭。

編輯/Jeffy