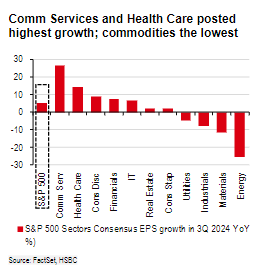

分行业看,通信服务和医疗保健行业的EPS同比增速分别为26%和14%,处于领先地位;大宗商品行业的EPS增长则同比放缓超10%,成整体EPS盈利的最大拖累因素;金融行业三季度的表现意外亮眼,在金融服务和保险公司的强劲业绩主推下,EPS同比增速达到8%。

分行业看,通信服务和医疗保健行业的EPS同比增速分别为26%和14%,处于领先地位;大宗商品行业的EPS增长则同比放缓超10%,成整体EPS盈利的最大拖累因素;金融行业三季度的表现意外亮眼,在金融服务和保险公司的强劲业绩主推下,EPS同比增速达到8%。標普三季度EPS同比增速爲5%超預期,其中通信服務和醫療保健行業領跑,大宗商品表現不佳。此外,標普三季度盈利同比增速達74%,雖然超預期但不及過去5年平均水平,創下兩年新低。

美股Q3業績期接近尾聲,標普500指數整體盈利繼續超預期,但增速有所放緩。

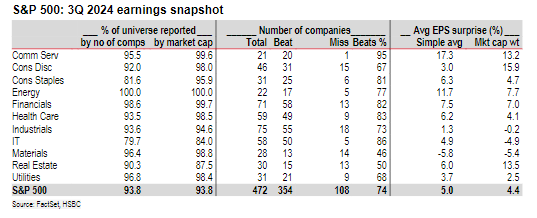

11月22日,匯豐銀行分析師Nicole Inui發佈研報稱,三季度標普500指數整體每股收益(EPS)同比增速爲5%,高於此前一直預期的4%。

分行業看,通信服務和醫療保健行業的EPS同比增速分別爲26%和14%,處於領先地位;大宗商品行業的EPS增長則同比放緩超10%,成整體EPS盈利的最大拖累因素;金融行業三季度的表現意外亮眼,在金融服務和保險公司的強勁業績主推下,EPS同比增速達到8%。

分行業看,通信服務和醫療保健行業的EPS同比增速分別爲26%和14%,處於領先地位;大宗商品行業的EPS增長則同比放緩超10%,成整體EPS盈利的最大拖累因素;金融行業三季度的表現意外亮眼,在金融服務和保險公司的強勁業績主推下,EPS同比增速達到8%。

Mag 7的EPS盈利繼續強勁增長,同比增速達到20%,除蘋果以外的6家公司的盈利增速均超出預期。

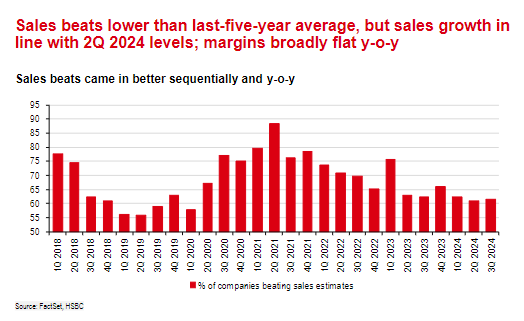

標普三季度的銷售額同比增速略高於業績期前的預期,淨利潤率爲12.6%,同比基本持平。

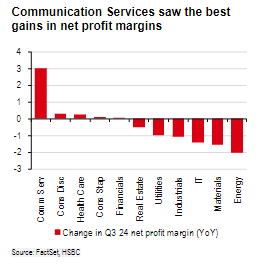

分行業看,通信服務的淨利潤率在谷歌母公司Alphabet和Meta(二者在行業中的盈利權重達60%)的穩健盈利的推動下取得了顯著改善,增速最大,而大宗商品、材料、能源等行業的淨利潤率則均有所下降。

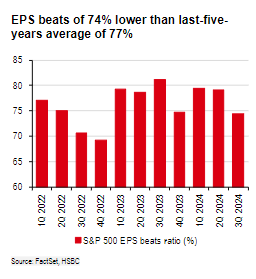

值得注意的是,三季度整體盈利同比增速達74%,同樣超預期,但低於過去5年的平均水平77%,爲2022年四季度以來的最低水平,報告稱主要是受到了材料、房地產和公用事業的拖累。

同時報告指出,估值過高給公司實現盈利的過程帶來壓力。所有盈利低於預期的公司的股價平均下跌了3.5%,其中IT行業受到的打擊尤爲嚴重,業績miss後平均股價下跌了8%。

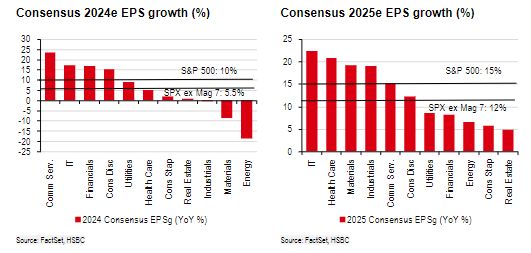

前瞻指引方面,報告認爲過去幾個月的盈利修正值保持在中性區域附近,將2024和2025年的EPS同比增速預期值繼續持平在10%和15%。

編輯/Somer