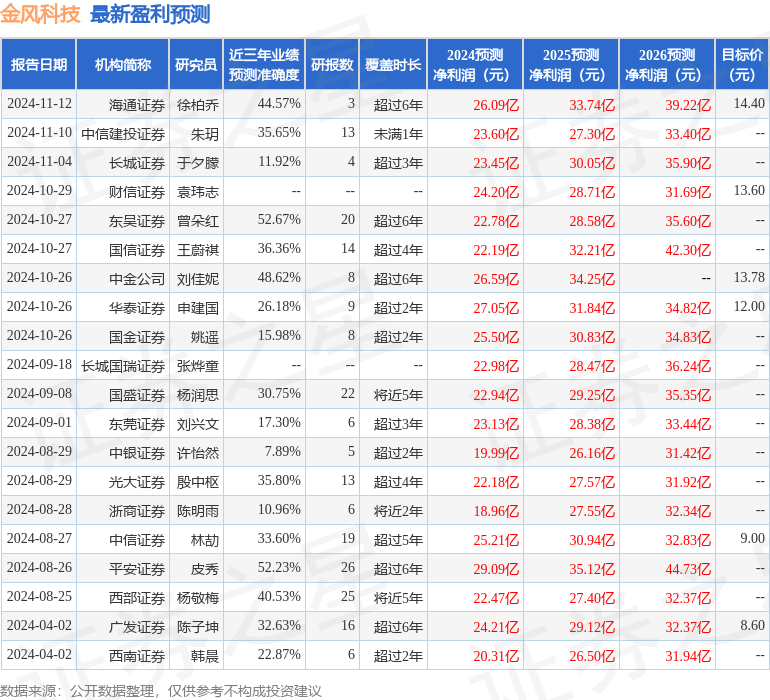

最新盈利预测明细如下:

最新盈利预测明细如下:群益證券(香港)有限公司沈嘉婕近期對金風科技進行研究併發布了研究報告《風機業務量升價穩,盈利能力有望改善,建議「買進」》,本報告對金風科技給出增持評級,認爲其目標價位爲13.40元,當前股價爲10.39元,預期上漲幅度爲28.97%。

金風科技(002202)

結論與建議:

公司風機業務正在逐步修復。一方面公司在手訂單充裕,同比增40.5%,2025年銷量有望實現超30%增速。另一方面,我們觀察到近期風機招標價格正在修復,最新招標價格較前期提升超20%。公司2025年盈利能力有望逐步改善。

前三季度國內公開招標量同比去年增長了93%,體現了風電旺盛的需求。公司作爲龍頭企業,在手訂單大幅增長。公司已經形成多平台系列化產品,可以覆蓋陸上、海上和海外風電市場。上半年公司海上風電中標量首次來到行業第一,達2.3GW;海外方面,公司產品可靠性強,今年在亞非拉國家實現多個項目簽約。我們預計公司2024/2025/2026年的淨利潤將達到22.5/29.3/35.5億元,YOY+68.9%/+30.3%/+21.2%,EPS分別爲0.53/0.69/0.84元,A股按當前價格計算,對應PE爲19.5/15/12.4倍;H股對應PE爲10.5/8.1/6.7倍,建議逢低買進。

公司在手訂單充裕,出口訂單有望逐步發力:今年前三季度公司已對外銷售風機9.71GW,同比增9%。其中6MW及以上銷售容量佔比57.6%。今年全年公司預計銷售風機18-20GW,同比增10-22%。截止三季度,公司在手訂單44.28GW,同比增長40.5%,其中已中標訂單11.91GW,已籤合同待執行訂單29.47GW。產品大型化趨勢明顯,6MW以上訂單佔73%。目前公司在手訂單充裕,2025年對外銷售量有望實現超30%增速,其中明年預計出口風機3GW(今年預計2GW),海風有望達2GW(今年1GW)。

公司出口業務逐步起量,截止三季度公司海外在手外部訂單共5.5GW。今年公司加快海外佈局,4月份在巴西收購了通用電氣的整機制造工廠;11月公司與越南T&T集團簽署合作協議,投資開發風電設備製造工廠。由於公司產品具備明顯的性價比優勢,且在多個國家有成功的供應和運維服務經驗,出口量有望穩步提升。

風機價格正在修復,盈利能力有望改善:由於風機價格持續內卷,目前行業處於大面積虧損的狀態,在此背景下,10月16日在2024北京國際風能大會上,12家風電整機商簽訂了《中國風電行業維護市場公平競爭環境自律公約》;並且近期大型電力集團在招標採購中,降低了價格在招標評分中的權重,這些措施將有利於減少惡性競爭。我們觀察到近期招標價格出現向好趨勢。11月22日,國家電投2024年第二批陸上風力發電機組規模化採購開標,採購容量7.2GW,42個陸上風電項目平均摺合單價範圍爲1550-2649元/kW,價格回暖。如本次招標的哈密100萬千瓦風光儲一體化項目中,中標的10-12MW的大型陸上風機平均價格爲1550元/kW,較此前1100-1300元/kW的價格提升20%-40%。在中央改善工業品價格的預期下,我們預計風機價格有望企穩,公司盈利能力有望逐步改善。

盈利預期:我們預計公司2024/2025/2026年的淨利潤將達到22.5/29.3/35.5億元,YOY+68.9%/+30.3%/+21.2%,EPS分別爲0.53/0.69/0.84元,A股按當前價格計算,對應PE爲19.5/15/12.4倍;H股對應PE爲10.5/8.1/6.7倍,建議逢低買進。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券曾朵紅研究員團隊對該股研究較爲深入,近三年預測準確度均值爲52.67%,其預測2024年度歸屬淨利潤爲盈利22.78億,根據現價換算的預測PE爲18.5。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級11家,增持評級7家;過去90天內機構目標均價爲11.35。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。