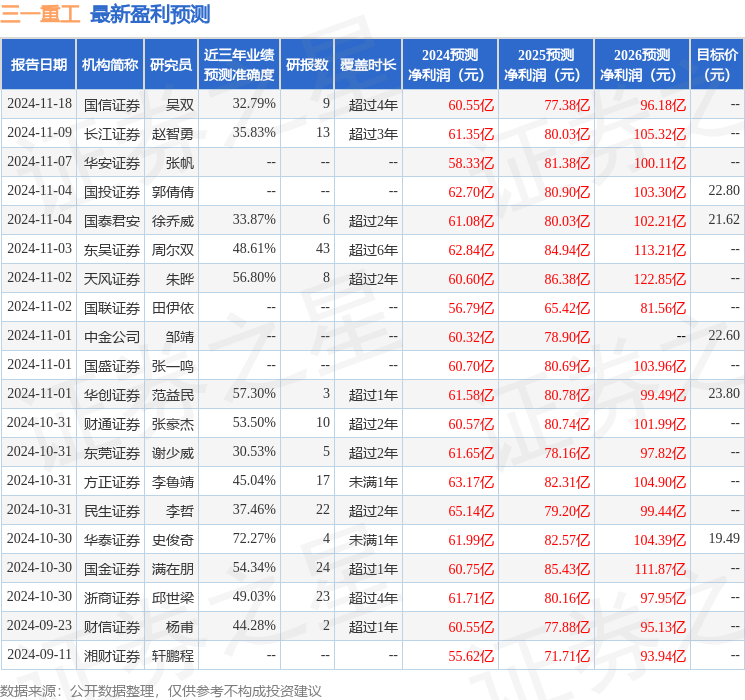

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司周爾雙近期對三一重工進行研究併發布了研究報告《內需持續好轉,看好龍頭主機廠業績彈性》,本報告對三一重工給出買入評級,當前股價爲17.13元。

三一重工(600031)

投資要點

土方機械率先實現復甦,起重機&混凝土有望於2025年築底回升

①土方機械:挖掘機、裝載機等產品在大型房建和基建項目中的入場順序最早;除了房建基建以外,農村水利、礦山機械、隧道工程等場景也是非常大的下游,應用多樣化使土方機械率先實現復甦;②起重機&混凝土:下游應用與房地產、基建行業相關性較高,增速恢復受制於單一作業場景,2024M1-9仍在探底階段。2025年化債背景下,看好地產基建相關的起重機&混凝土板塊彈性。國內龍頭主機廠在起重機、混凝土、挖掘機板塊收入分別較上一輪高點下滑85%、85%、75%,已處於歷史低位。目前挖掘機已在2024年實現築底回升,從產品相關性來看,我們預計2025年起重機與混凝土板塊將迎來築底回升。

財政貨幣政策保障基建、房地產逐漸修復,工程機械下游需求邊際改善

國內偏向寬鬆的貨幣財政持續保障基建、房地產行業:①需求端:10月17日國新辦發佈會打出房地產組合拳,主要包括取消限購、降低住房公積金貸款利率和存量房貸利率、新增100萬套城中村改造和危舊房改造,促進房地產市場止跌回穩;②供給端:11月8日增加地方政府債務限額6萬億元,疊加此前政策共直接增加地方化債資源10萬億元,大幅減輕地方政府財務壓力,推動「土地財政」節奏放緩、助力基建工程開工和城市規劃落地,供給端得到優化。展望未來,我們認爲此類政策將持續推進,刺激基建和房地產景氣度回升,工程機械行業有望率先受益。

內需持續好轉&產品結構領先,三一重工有望率先受益

①土方機械:三一重工作爲國內挖機龍頭,中大挖品類佈局深入。從產品分佈來看,三一目前挖掘機噸位已覆蓋1.9~260噸,尤其在中大挖產品品相佈局豐富度遠超同行業水平。中大挖盈利性較好,公司在中大挖的深入佈局將在本輪上行週期帶來較大利潤釋放空間。②起重機&混凝土:三一重工混凝土起重機合計佔收入比重達44%,混凝土起重機板塊復甦將釋放較大利潤彈性,充分受益本輪上行週期。

盈利預測與投資評級:國內財政貨幣政策發力,內需有望持續好轉,堅定看好工程機械龍頭在本輪上行週期內的利潤提升空間。我們維持公司2024-2026年歸母淨利潤預測值爲62.84/84.94/113.21億元,對應當前市值PE分別爲23/17/13x,維持「買入」評級。

風險提示:政策力度不及預期,國內行業回暖不及預期,出海不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券史俊奇研究員團隊對該股研究較爲深入,近三年預測準確度均值爲72.27%,其預測2024年度歸屬淨利潤爲盈利61.99億,根據現價換算的預測PE爲23.67。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有30家機構給出評級,買入評級25家,增持評級5家;過去90天內機構目標均價爲20.77。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。