有着“汽车行业最大共享包装服务商”的名号,优乐赛赴港上市能否获得投资者青睐?

有着“汽车行业最大共享包装服务商”的名号,优乐赛赴港上市能否获得投资者青睐?有着「汽車行業最大共享包裝服務商」的名號,優樂賽赴港上市能否獲得投資者青睞?

據港交所11月18日披露,蘇州優樂賽共享服務股份有限公司(簡稱:優樂賽集團)向港交所主板提交上市申請書,中信建投國際爲其獨家保薦人。

公開信息顯示,優樂賽集團是中國領先的一體化循環包裝服務提供商,主要專注於爲汽車行業內的汽車零部件製造商及OEM提供服務。根據招股書披露,公司主要股東中蘇州新興產業、宿遷國發、蘇州聯合分別持股5.21、2.60%、2.60%,杭州金投持股1.88%,不乏地方國資支持。

有着「汽車行業最大共享包裝服務商」的名號,優樂賽赴港上市能否獲得投資者青睞?

有着「汽車行業最大共享包裝服務商」的名號,優樂賽赴港上市能否獲得投資者青睞?

上半年利潤大增78%

公開信息顯示,優樂賽的全方位服務包括兩個主要分部:一體化容器管理,涵蓋共享運營服務(透過公司的數字化能力及廣泛的運營網絡進行從設計到回收整個容器運營流程的管理)以及租賃服務和其他增值服務;及容器銷售(有針對性地提供容器滿足客戶的不同需求)。

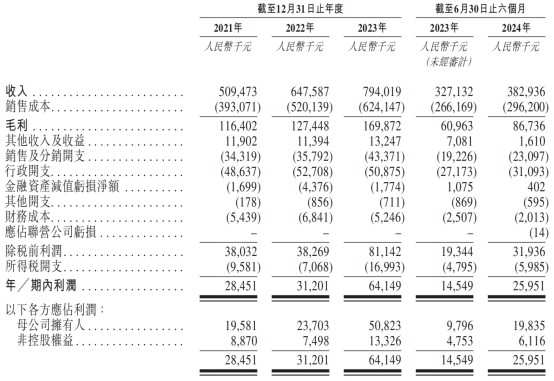

近年來,公司營收、利潤雙雙穩步增長,2021-2023年間收入分別爲5.09億元、6.48億元和7.94億元,利潤分別爲2845.1萬元、3120.1萬元和6414.9萬元。2024年上半年,公司營收3.83億元,同比增長17%,利潤則爲2595.1萬元,同比增長78.37%,盈利指標表現較爲強勁。

據智通財經APP了解,通過幫助客戶從傳統的一次性包裝過渡至循環容器並提供共享運營服務,優樂賽能夠幫助客戶有效節約材料成本、資本開支、人工及管理開支等費用。公司利用箱管管、Find Me和回箱寶等數字系統追蹤並分析訂單和倉儲狀況,實現容器位置的實時追蹤,配合協調一致的容器管理流程,加快了容器循環並改善了資源分配。

據悉,公司爲客戶提供傳統的固定期限租賃模式,即客戶根據議定租期(如30天)付款,亦提供更加靈活的即用即付系統,根據容器的流轉次數向客戶收費。

另一方面,公司的容器銷售業務以具有物流能力和採購需求的客戶爲目標,直接供應產品如循環大型可摺疊週轉箱、小型週轉箱、定製開發的內襯和定製的金屬器具等,主要服務對象爲汽車行業的企業。

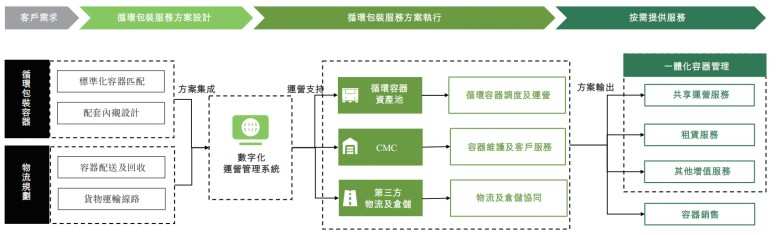

(圖:循環包裝服務的典型工作流程)

深厚資產池和廣泛的物流網絡,使得公司能夠爲客戶提供可靠的供應鏈支持。截至2024年6月30日,在70個CMC的支持下,優樂賽集團管理的資產池有超過120萬個循環容器,並運營944條循環線路,遍佈97個城市。

數據顯示,2021年至2023年間,公司在管容器數量整體顯著增長,除金屬器具略有下降外,大型可摺疊週轉箱及小型週轉箱雙雙上升,截至2024年6月30日止,公司在管的大型可摺疊週轉箱65.38萬套、小型週轉箱50.95萬套,金屬器具4.2萬套。

同時,公司在運營項目數量從2021年的2521個增長至2023年的3879個,其中共享運營服務在兩年中增長了56%,租賃服務則增長了29%。

報告期內,儘管公司客戶數量從2021年的429家增長至509家,但客戶留存率有所下降,從2022年的75.8%下降至2023年的68.3%,下降了7.5個百分點,同期主要客戶留存率也從97.9%下降至94.3%。

根據招股書披露,於往績記錄期,公司已與800多個客戶建立長期穩定的合作關係,其中包括若干世界領先的汽車製造商。

截至2024年6月30日,優樂賽集團已將業務拓展至海外,公司不僅擁有印度尼西亞及韓國兩條國際循環線路,國際合作夥伴遍及東亞、歐洲、北美等地,亦在香港和泰國設立附屬公司以支持國際擴張。

三季度產銷兩旺 政策利好推動汽車板塊復甦上行

隨着國家報廢更新政策及各地方以舊換新置換政策在10月全面發力,10月我國車市呈現高速增長態勢,「銀九金十」效果顯著。根據國家統計局數據,10月,全國汽車產銷分別完成299.6萬輛和305.3萬輛,環比分別增長7.2%和8.7%,同比分別增長3.6%和7%。2024年1-10月,汽車產銷分別完成2446.6萬輛和2462.4萬輛,同比分別增長1.9%和2.7%。

公開信息顯示,截止目前全國所有省份均已出臺並落實汽車置換補貼政策,同時推出強力的購車促消費政策,單車補貼金額均較爲可觀,爲車市帶來新一波增長動力。截至11月6日,全國汽車報廢更新補貼申請超過170萬份,各地汽車置換更新補貼量呈現快速增長態勢。

汽車行業的整體改善,也反映在了相關企業的業績上。根據華龍證券統計,三季度乘用車板塊實現營收5195億元,同比、環比分別增加2.2%和7.8%,盈利能力環比修復明顯,扣非歸母淨利潤同比減少26.2%,環比增加15.9%。

同時,三季度毛利率同比、環比分別增加0.6和1.4個百分點,主要系高價高毛利率車型銷售佔比提升;期間費用率率同比、環比分別增加2.1和1.4個百分點,主要系市場競爭加劇疊加新上市車型增加下營銷&研發支出提升。

第三季度,各細分板塊表現分化,其中新能源車企營收同環比增長迅速,部分整車企業受到燃油和合資業務拖累,業績下滑明顯。

同時,由於乘用車市場競爭激烈,板塊多數公司毛利率同比下行,新車的密集上市也導致營銷及渠道建設投入增加,影響整體盈利水平。

華龍證券指出,新能源轉型進度成爲影響車企業績的核心變量,第三季度新能源乘用車銷量同比增長43.9%,季度新能源滲透率首超50%達到52.8%。展望第四季度,國內政策利好疊加自主車企海外產能逐步落地,海外銷量有望持續高增,板塊盈利能力預計將持續環比修復。

汽車行業的數字化轉型和可持續發展趨勢,共同推動優樂賽集團的業績增長。智通財經APP了解到,優樂賽的客戶主要是傳統汽車行業(包括燃油汽車)和新能源汽車行業的汽車零部件製造商和OEM,包括部分關鍵汽車零部件製造商。

根據弗若斯特沙利文,按2023年收入計,優樂賽是中國共享運營服務全行業及共享運營服務行業在汽車領域的最大的服務提供商。不過,中國共享運營服務市場集中度相對較低,2023年五大參與者的市場佔有率爲9.8%,頭部企業並未建立明顯的領先優勢。

整體來看,儘管業績增長較快,但客戶留存率有所下滑,且公司業務相對低端、技術門檻較低,也導致優樂賽的市場優勢並不穩固。受益於汽車行業整體復甦,後續優樂賽的業績仍有增長空間,而從更長時間線來看,優樂賽或許還需要更多「硬實力」來說服投資者。