2024年1-10月整车出口总量的前10国家:俄罗斯957304辆、墨西哥386545辆、阿联酋261615辆、比利时246896辆、巴西217591辆、沙特216945辆、英国166926辆、澳大利亚149727辆、菲律宾138131辆、土耳其114517辆;1-10月中国汽车出口增量的前五国家:俄罗斯221071辆、巴西140779辆、阿联酋138796辆、比利时57222辆、墨西哥52464辆。增量前5国家的增量贡献度为59%,其中俄罗斯出口贡献巨大。2024年1-10月泰国、澳大利亚、荷兰等市场下降较大;10月的荷兰、墨西哥和泰国等市场都表现相对较差,巴西和俄罗斯市场也成为增量的核心市场。

2024年1-10月整车出口总量的前10国家:俄罗斯957304辆、墨西哥386545辆、阿联酋261615辆、比利时246896辆、巴西217591辆、沙特216945辆、英国166926辆、澳大利亚149727辆、菲律宾138131辆、土耳其114517辆;1-10月中国汽车出口增量的前五国家:俄罗斯221071辆、巴西140779辆、阿联酋138796辆、比利时57222辆、墨西哥52464辆。增量前5国家的增量贡献度为59%,其中俄罗斯出口贡献巨大。2024年1-10月泰国、澳大利亚、荷兰等市场下降较大;10月的荷兰、墨西哥和泰国等市场都表现相对较差,巴西和俄罗斯市场也成为增量的核心市场。乘聯會秘書長崔東樹發文稱,2024年10月中國汽車實現出口59萬台,同比2023年10月增速11%、環比上月下降3%,同、環比走勢平穩。

智通財經APP獲悉,乘聯會秘書長崔東樹發文稱,2024年10月中國汽車實現出口59萬台,同比2023年10月增速11%、環比上月下降3%,同、環比走勢平穩;1-10月中國汽車實現出口528萬台,出口增速25%。2024年10月新能源汽車出口量20萬台,同比增速1%,環比上月增速10%;2024年1-10月新能源汽車累計出口量172萬台,同比增長15%。

2024年10月中國汽車出口總量的前10國家:俄羅斯107353輛、墨西哥33129輛、沙特31856輛、阿聯酋30796輛、比利時29349輛、以色列23251輛、澳大利亞16556輛、英國16189輛、菲律賓15425輛、智利12904輛;10月中國汽車出口增量的前五國家:阿聯酋17803輛、沙特17393輛、以色列15562輛、俄羅斯10402輛、比利時7876輛。俄羅斯環比9月下降3.7萬台的幅度較大。

2024年1-10月整車出口總量的前10國家:俄羅斯957304輛、墨西哥386545輛、阿聯酋261615輛、比利時246896輛、巴西217591輛、沙特216945輛、英國166926輛、澳大利亞149727輛、菲律賓138131輛、土耳其114517輛;1-10月中國汽車出口增量的前五國家:俄羅斯221071輛、巴西140779輛、阿聯酋138796輛、比利時57222輛、墨西哥52464輛。增量前5國家的增量貢獻度爲59%,其中俄羅斯出口貢獻巨大。2024年1-10月泰國、澳大利亞、荷蘭等市場下降較大;10月的荷蘭、墨西哥和泰國等市場都表現相對較差,巴西和俄羅斯市場也成爲增量的核心市場。

2024年1-10月整車出口總量的前10國家:俄羅斯957304輛、墨西哥386545輛、阿聯酋261615輛、比利時246896輛、巴西217591輛、沙特216945輛、英國166926輛、澳大利亞149727輛、菲律賓138131輛、土耳其114517輛;1-10月中國汽車出口增量的前五國家:俄羅斯221071輛、巴西140779輛、阿聯酋138796輛、比利時57222輛、墨西哥52464輛。增量前5國家的增量貢獻度爲59%,其中俄羅斯出口貢獻巨大。2024年1-10月泰國、澳大利亞、荷蘭等市場下降較大;10月的荷蘭、墨西哥和泰國等市場都表現相對較差,巴西和俄羅斯市場也成爲增量的核心市場。

2024年10月中國新能源汽車出口總量的前10國家:比利時28509輛、以色列20832輛、英國11127輛、菲律賓10789輛、泰國10006輛、墨西哥7606輛、澳大利亞7574輛、阿聯酋6381輛、土耳其6369輛、印度尼西亞6148輛;10月中國新能源汽車出口同比2023年10月增量的前五國家:以色列13187輛、比利時9844輛、印度尼西亞5745輛、墨西哥5486輛、塔吉克斯坦2456輛。

2024年1-10月新能源汽車出口總量的前10國家:比利時232940輛、巴西145104輛、英國106915輛、泰國97379輛、菲律賓94138輛、墨西哥72352輛、澳大利亞65356輛、印度64967輛、以色列63704輛、阿聯酋60971輛;1-10月中國汽車出口增量的前五國家:巴西102829輛、墨西哥60403輛、比利時58379輛、印度尼西亞36764輛、阿聯酋32975輛,增量前5國家的增量貢獻度爲105%,其中巴西出口貢獻巨大。

2024年出口比利時、英國等歐洲國家和巴西、泰國等東南亞是幾大主力方向。近期的荷蘭、泰國等市場出口較弱。非歐盟的歐洲國家和墨西哥、泰國、土耳其等兩類市場表現較強。

出口增長動力是天幫忙、高質量、人努力、地緣變。首先是天幫忙—中國汽車產業鏈韌性強;其次是高質量—新能源的出口貢獻增大;第三是人努力—自主品牌企業很努力;第四是地緣變—中國出口的分化發展。

中國新能源車出口向發達國家市場呈現高質量發展的局面,主要是出口西歐和東南亞市場,近兩年西歐和南歐的比利時、西班牙、斯洛文尼亞和英國等發達國家持續成爲出口亮點,10月稍有回落,而今年對巴西等美洲國出口走強。自主品牌的上汽乘用車、比亞迪等新能源車型表現較頑強。雖然新能源汽車出口歐洲10月暫時放緩,期待隨着歐洲反補貼影響的逐步適應,中國對歐洲出口應該還能回升向上。

一、中國汽車出口總體走勢

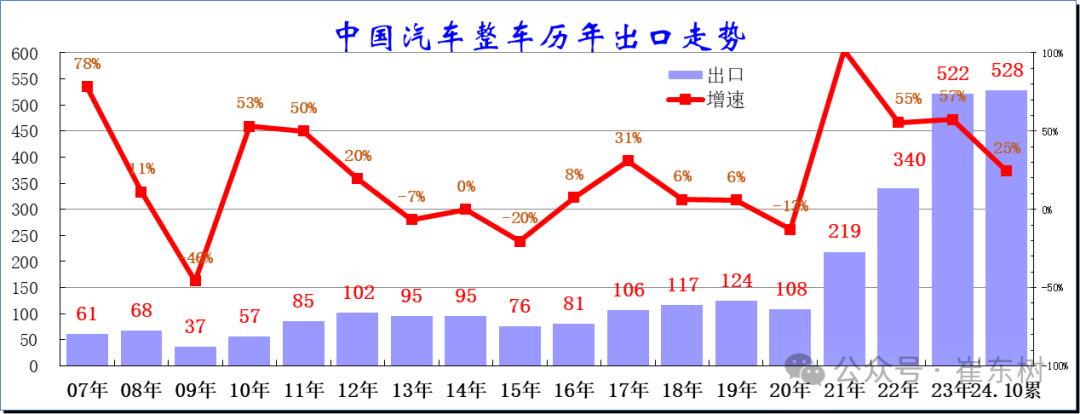

1、汽車出口歷年走勢

中國汽車出口經歷多年的百萬量級平台期終於在2021年開始突破。在2013-2016年世界經濟低迷下的劇烈下滑後,2017-2020年出口增速逐步企穩改善,年度出口量維持在100萬台左右水平。2020年的出口達到108萬台,同比下降13%,隨後進入高增長期。

由於世界疫情衝擊和特斯拉國產,中國汽車出口實現2021-2023年的巨大的銷量和單價的突破。2023年中國汽車實現出口522萬台,出口增速57%的持續強增長。2024年1-10月中國汽車出口528萬台,同比增長25%。只要國際上有穩定的市場環境,未來中國汽車出口發展仍有巨大空間。

2020年全年的銷量達到108.5萬台,同比下降13.1%。2021年的出口市場銷量218.7萬台,同比增長102%。

2022年的出口市場銷量340萬台,同比增長55%,主要是海外供給不足和中國車企出口競爭力的大幅增強。2023年中國汽車實現出口522萬台,出口增速54%的持續強增長,表現超強,相對於國內汽車銷量的逐步復甦,出口市場的表現仍是超強的。近兩年的國際疫情+俄烏危機下的中國出口增長較大。

2024年10月中國汽車實現出口59萬台,同比2023年10月增速11%、環比上月下降3%,同、環比走勢平穩;1-10月中國汽車實現出口528萬台,出口增速25%。今年的主要動力仍是中國產品競爭力提升和全球南方國家市場的小幅增長及俄烏危機下的俄羅斯市場的國際品牌全面被中國車替代,尤其是中國的燃油車出口競爭力提升帶來的出口增大。

2、整車出口月度走勢

從月度走勢看,近幾年的出口仍呈現季節性特徵,呈現夏季走高與國內反差走勢特徵。2022年車市出現開局較強,但受到上海疫情影響的2-4月呈現出口量逐月環比下降,5-12月持續攀升。而2023年出口繼續保持強勢,保持2022年4季度的銷量,體現中國汽車產業的世界競爭力大幅提升。

2024年1-10月中國汽車出口基本符合前幾年的逐步走強走勢,1季度增速相對前三年的超高增速有所放緩,4-5月增速回升,6月偏弱,7月開始出口恢復增長,8月超強,9-10月放緩。今年1-2月的出口僅增長20%,3-5月增長30%以上,3季度汽車出口在近期外部環境複雜下反而走強。10月走勢異常偏低。

3、汽車整車出口結構特徵

2020年前的出口維持在百萬規模。2021年整車出口(含底盤)出口219萬台,增速102%的表現算很好。2021-2022年出口表現較好的是四驅SUV和其它乘用車。

2023年的汽車出口是全面走強,油車強,乘用車是出口主力,增速65%,其中四驅SUV、小客車出口較好。

2024年俄羅斯市場需求增速較強,乘用車出口韌性較強。卡車、客車和特種車出口表現有所疲軟。10月的乘用車車出口增8%的走勢偏弱。

今年海關卡車出口增16%,相對於國內的卡車低迷,近期各類卡車出口偏分化,重卡和牽引車出口較好。

從結構看,乘用車出口佔比不斷提升,卡車佔比和客車佔比大幅下降。乘用車的幾類主力車型表現較均衡,表現下降的是小轎車的出口。2024年9座以下客車佔比32%最高,10月達到32%;未列名乘用車10月的出口達到乘用車第二的地位,但同比大幅下降。

卡車10月表現較強,其中輕卡增長表現較好,重卡出口表現回落。客車中的大中型客車回暖,輕型客車出口稍弱。

4、出口動力結構特徵

2024年的乘用車的出口增速回升,7-9月走勢好於上半年增速,10月回落。2024年10月的純電動乘用車出口回落到負11%,插混和混合動力很強。1-10月混合動力乘用車的出口很強。今年卡車和客車出口低迷,但柴油卡車的和汽油輕客走勢較強,增長動力轉變。

二、汽車出口市場格局

1、出口廠家國內區域特徵

10月上海的出口全國乘用車龍頭地位被安徽替代。上海對中國出口的重要意義極其明顯。2023年上海汽車出口95萬台,乘用車85.5萬台。這裏主要是由於上海本地的企業相對比較優秀,尤其是上汽乘用車和特斯拉兩家企業,出口量都相對較強,上汽通用出口表現平穩。但近期上海出口異常偏低,2024年1-10月降到68萬台降15%,10月降26%。

安徽的出口表現相對較強,主要也是奇瑞和江淮的出口表現相對較強。陝西和河北、江蘇的汽車出口貢獻度上升較大。

2、出口分區域走勢分析

2024年1-10月對大洋洲和歐洲的純電動出口明顯放緩,但其它地區純電動仍很強。紅海危機基本對中國出口沒有太大影響,歐盟政策導致中國新能源出口量下降一些,但10月的歐盟插混強勢增長。目前10月增長是挖掘非洲、中東等市場的結果。

從銷量看,2017-2022年的出口是逐步回升的態勢,主要是歐洲的貢獻。2022年後的俄羅斯市場增量巨大,成爲核心增量。2024年歐盟佔比下降,中南美和美加的出口有所增長。對日韓10月新能源車的出口下滑到58%。近期歐洲和北美髮達市場的市場份額下降,發達國家的市場表現回落。

南美洲的新能源出口表現波動大。世界貧窮落後地方的出口需求不穩定,但未來將逐步恢復。

3、整車出口分國別走勢分析

2021年出口均價1.6萬美元,2022年汽車出口均價1.8萬美元,2023年上升到1.9萬美元,今年出口均價1.9萬美元,同比去年的均價幾乎持平。

前期俄羅斯市場巨變,其它外資退出,因此2023年以來中國對俄羅斯的出口也較多,2024年中國車企的俄羅斯表現依舊很強。去年出口是對比利時的出口車較多,今年2季度歐洲經濟低迷,出口表現一般。

智利、秘魯等車市2023年暴跌,今年有所恢復,巴西市場波動較大。亞洲仍是沙特和孟加拉市場。近期的墨西哥市場表現較強,暫未受到歐美加稅的影響。

4、整車出口月度增減量走勢

2024年10月中國汽車出口總量的前10國家:俄羅斯107353輛、墨西哥33129輛、沙特31856輛、阿聯酋30796輛、比利時29349輛、以色列23251輛、澳大利亞16556輛、英國16189輛、菲律賓15425輛、智利12904輛;10月中國汽車出口增量的前五國家:阿聯酋17803輛、沙特17393輛、以色列15562輛、俄羅斯10402輛、比利時7876輛。俄羅斯環比9月下降3.7萬台的幅度較大。

2024年1-10月整車出口總量的前10國家:俄羅斯957304輛、墨西哥386545輛、阿聯酋261615輛、比利時246896輛、巴西217591輛、沙特216945輛、英國166926輛、澳大利亞149727輛、菲律賓138131輛、土耳其114517輛;1-10月中國汽車出口增量的前五國家:俄羅斯221071輛、巴西140779輛、阿聯酋138796輛、比利時57222輛、墨西哥52464輛。增量前5國家的增量貢獻度爲59%,其中俄羅斯出口貢獻巨大。2024年1-10月泰國、澳大利亞、荷蘭等市場下降較大;10月的荷蘭、墨西哥和泰國等市場都表現相對較差,巴西和俄羅斯市場也成爲增量的核心市場。

5、歷年出口主力國家變化分析

前期汽車出口的海外根據地效果並不理想,2020年汽車出口實現主要是沙特、孟加拉、埃及、智利等國家,波動劇烈。2022年汽車出口主要市場來自墨西哥、沙特、智利、比利時、澳大利亞、菲律賓、俄羅斯等,不發達國家較多。2023年汽車出口主要市場來自俄羅斯、墨西哥、比利時、澳大利亞、沙特、英國等國家,歐美市場走勢較強。近期澳大利亞、比利時、英國等相對發達國家表現改善。2024年10月汽車出口結構變化,俄羅斯、墨西哥前兩位沒有變化,比利時和以色列的出口恢復,巴西出口劇烈下滑,阿聯酋和沙特的出口提升。

6、對俄羅斯出口變化分析

2022年中國對俄羅斯出口16萬台,2023年中國對俄羅斯汽車出口91萬台,同比增長459%。2024年1-10月中國對俄羅斯出口96萬臺車,同比增長30%。2023年以來俄羅斯突然變成中國汽車出口第一大市場,這是時隔15年後中國汽車再一次的出口巨變。2008年中國自主品牌進軍俄羅斯的市場表現很好,但隨着俄羅斯對中國汽車巨額加徵關稅政策,當年中國汽車車企大面積退出俄羅斯。

近期由於其它國家汽車企業退出俄羅斯,2023年中國車企迅速保證了俄羅斯的車輛供給需求,目前的中國車企在俄羅斯應該暫時是安全的,但仍需謹慎。

2024年中國對俄羅斯的新能源車的出口劇烈波動,俄羅斯的進口規則根據供需不斷調整。2024年牽引車、重卡等產品的中國出口暴增後回落,近期乘用車的出口規模提升。

三、新能源車出口走勢

1、歷年新能源汽車整車出口特徵

隨着中國國內新能源車市場從補貼驅動向市場驅動的轉型,中國新能源汽車的市場競爭力大幅增長。中國新能源汽車出口自2021年實現爆發增長,隨後進入持續的高增長區間。雖然今年受到歐盟出口新能源的政策干擾,但2024年1-10月中國新能源汽車出口仍達到172萬台,同比增長15%。

2024年10月新能源汽車出口量20萬台,同比增速1%,環比上月增速10%;2024年1-10月新能源汽車累計出口量172萬台,同比增長15%。

從6月後的新能源出口走勢低迷,市場壓力較大。但目前仍未出現負增長局面。

2、新能源汽車整車出口結構特徵

2019年以前的新能源車的出口數量較大,但乘用車基本是微型低速電動車爲主,實際的主流新能源車型數量不大。新能源乘用車出口結構和數量表現有所改善。2020-2022年新能源出口表現好,2023年累計出口新能源汽車173萬台。2024年10月出口新能源汽車20萬台、同比增長3%;1-10月出口新能源車172萬台、同比增長19%;2024年1-10月新能源乘用車出口168萬台,同比增長20%,新能源乘用車出口佔比新能源汽車出口總量的98%。近期新能源客車與專用車的出口下降較快,1-10月的新能源客車出口增速劇烈放緩到0.9萬台,同比增長10%。

3、新能源出口地區變化分析

隨着特斯拉進入中國,中國汽車出口格局改變,上海長期第一,但隨着歐盟的進入暫時受阻,上海出口劇烈萎縮。2024年新能源汽車出口比較強的地區是廣東、陝西、河北、江蘇等。

從目前出口的增量來看,陝西和安徽的增量相對是比較大的。

4、歷年新能源乘用車整車出口國家特徵

2022年新能源汽車出口同比增長90%。新能源汽車出口主要是歐洲和亞洲兩大市場。2023年中國新能源乘用車出口174萬台,達到55%的強勢增長。2024年1-10月新能源汽車出口173萬台,增長19%,10月增3%的表現仍相對一般。今年中國對歐洲的比利時等國家的新能源車出口表現逐步改善,尤其10月對比利時出口同比增長,對巴西新能源下降明顯。澳大利亞的新能源出口劇烈下降,近期中國對以色列的出口走勢回升,以色列的中國車優勢仍很強。

5、2024年新能源汽車整車出口變化分析

2024年10月中國新能源汽車出口總量的前10國家:比利時28509輛、以色列20832輛、英國11127輛、菲律賓10789輛、泰國10006輛、墨西哥7606輛、澳大利亞7574輛、阿聯酋6381輛、土耳其6369輛、印度尼西亞6148輛;10月中國新能源汽車出口同比2023年10月增量的前五國家:以色列13187輛、比利時9844輛、印度尼西亞5745輛、墨西哥5486輛、塔吉克斯坦2456輛。2024年1-10月新能源汽車出口總量的前10國家:比利時232940輛、巴西145104輛、英國106915輛、泰國97379輛、菲律賓94138輛、墨西哥72352輛、澳大利亞65356輛、印度64967輛、以色列63704輛、阿聯酋60971輛;1-10月中國汽車出口增量的前五國家:巴西102829輛、墨西哥60403輛、比利時58379輛、印度尼西亞36764輛、阿聯酋32975輛,增量前5國家的增量貢獻度爲105%,其中巴西出口貢獻巨大。2024年出口比利時、英國等歐洲國家和巴西、泰國等東南亞是幾大主力方向。近期的荷蘭、泰國等市場出口較弱。非歐盟的歐洲國家和墨西哥、泰國、土耳其等兩類市場表現較強。

6、2024年插混乘用車整車出口變化分析

前蘇聯地區的插混需求增長較快,而歐盟地區的中國插混車型需求劇烈減少。巴西的需求近期減弱。

今年俄羅斯的燃油車市場貢獻巨大,另外是美國與加拿大市場的燃油車出口多,特色明顯。

7、2024年純電動乘用車整車出口變化分析

2022年中國新能源車出口的歐盟佔比達到46%峯值,近期歐洲的純電動出口佔比下降,出口中南美的表現好,東南亞的純電動出口表現持續走強。

四、乘用車分類別出口走勢

1、乘用車分排量出口

乘用車出口的排量在1升-1.5升區間爲主體,這也是中國自主乘用車的產品綜合優勢。近期1.5-2升車型出口增長較快,說明俄羅斯等更需求中國的高端高價車型。而電動車車型的產品檔次分化,高端電動車出口改善較大,而入門級插混出口增長較好。

2、乘用車整車出口結構特徵

中國燃油乘用車2024年1-10月出口表現較強的是俄羅斯、阿聯酋、美國、沙特等。2024年主要下滑市場是墨西哥、澳大利亞、烏茲別克斯坦、厄瓜多爾等。

中國純電動乘用車2024年1-10月出口主要增長的是比利時、巴西、印尼、阿聯酋等;下滑市場是泰國、西班牙、荷蘭、法國、澳大利亞等。

2024年插混的增量主要是巴西和墨西哥、中亞等市場;插混丟量市場是比利時、法國、日本等。

五、卡車分類別出口走勢

1、卡車出口

貨車市場出口近幾年增速不強,在汽車出口市場佔比表現處於持續小幅萎縮狀態。

貨車市場主力是5噸以下汽油和柴油貨車較強,20噸以上柴油重卡貨車總體來看也有較強需求。

2、卡車出口市場變化特徵

卡車出口市場前幾位總體表現穩定。2024年主力出口市場的俄羅斯、墨西哥、越南等表現的較好。俄羅斯、英國、澳大利亞等市場卡車出口下滑。墨西哥、沙特市場近期走強明顯。

2024年新能源純電動卡車出口市場前幾位總體表現穩定,墨西哥和韓國、泰國等的出口較大,但總體不是主流產品。對歐洲的新能源卡車出口市場表現較差,目前出現持續下滑。

六、客車分類別出口走勢

1、客車出口總體

近期世界客車需求出現一定下降,導致前兩年的中國客車出口持續萎縮,從2019年的6.4萬臺下降到2021年的3.7萬台。2023年以來的世界需求恢復,中國客車2023年出口恢復增長到7.1萬台。2024年的1-10月達到6.5萬台,增長13%。2024年純電動客車出口增長5%的表現較差,汽油客車出口增長較大,但柴油客車出口萎縮。

2、客車出口市場變化特徵

中國客車出口主要市場比較分散,屬於欠發達國家爲主,市場比較複雜,難以有序持續開展出口。今年沙特、埃及和東南亞國家需求較大,其中沙特、秘魯、越南等國家的客車需求較強。今年的出口增量是沙特、埃及、越南等市場,萎縮的也是發展中國家,厄瓜多爾、秘魯、玻利維亞、南非等市場下降較大。

新能源客車出口市場較小,數據波動較大,今年泰國、智利等主力地區表現較差,尼泊爾、越南和日本的出口客車較強。海外對中國客車電動化的需求不是很高。