德邦科技2024年三季报显示,公司主营收入7.84亿元,同比上升20.48%;归母净利润6044.61万元,同比下降28.03%;扣非净利润5306.94万元,同比下降23.05%;其中2024年第三季度,公司单季度主营收入3.21亿元,同比上升25.37%;单季度归母净利润2673.54万元,同比下降20.28%;单季度扣非净利润2421.21万元,同比下降4.28%;负债率17.21%,投资收益514.1万元,财务费用-751.46万元,毛利率26.63%。

德邦科技2024年三季报显示,公司主营收入7.84亿元,同比上升20.48%;归母净利润6044.61万元,同比下降28.03%;扣非净利润5306.94万元,同比下降23.05%;其中2024年第三季度,公司单季度主营收入3.21亿元,同比上升25.37%;单季度归母净利润2673.54万元,同比下降20.28%;单季度扣非净利润2421.21万元,同比下降4.28%;负债率17.21%,投资收益514.1万元,财务费用-751.46万元,毛利率26.63%。證券之星消息,2024年11月22日德邦科技(688035)發佈公告稱中銀國際、長江證券、博時基金、中信證券於2024年11月18日調研我司。

具體內容如下:

問:公司前三季度經營情況?

答:2024年前三季度公司實現營業總收入7.84億元,同比增長20.48%,其中集成電路和智能終端兩個板塊增速明顯,新能源雖然受降價影響增幅仍達到兩位數增幅比例,高端裝備板塊同比微增,各板塊營收均保持持續增長趨勢。

2024年前三季度公司淨利潤同比有所下降,主要原因一是供應鏈有一部分產品降價,二是2024年實施限制性股票激勵計劃,確認相關股份支付費用。雖然利潤端面臨一定的挑戰,但公司通過大宗採購議價、技術降本、智能製造等措施積極應對,努力提升盈利水平,並積極拓展客戶增加利潤增長點。得益於上述措施,公司淨利潤的同比降幅較前兩季度有所收窄,公司仍在不斷努力進一步提升盈利水平。

問:集成電路板塊今年以來增長情況?

答:經過多年的技術和市場積累,公司在集成電路封裝材料板塊已形成了豐富多元的產品線,整體解決方案的能力不斷增強。今年以來包括UV膜系列、固晶系列、導熱系列等現有成熟產品均實現較好的增長,其中用於SSD固態硬盤的導熱材料今年取得突破,通過了國際頭部客戶驗證並實現批量供貨。今年半導體行業有所復甦但是幅度不是太大,公司集成電路板塊前三季度增長達到三成以上,整體好於行業水平。與此同時,公司還有多款芯片級封裝材料在客戶端持續的推進導入上量,目前DF膜已在部分客戶實現量產出貨,CDF膜、D膠、Underfill材料實現部分客戶小批量交付,TIM1材料獲得部分客戶驗證通過,正在推進產品導入。在先進封裝材料領域,公司具備一系列成熟技術並能實現批量供貨,這些新產品也爲公司集成電路板塊的增長帶來更多的增長機會和空間。

問:智能終端板塊增長較快的原因?

答:公司智能終端板塊前三季度同比增長了大幾十個點,一方面是消費電子市場同比好於去年,另一方面是公司產品在終端客戶新品中的導入帶來了份額提升,如蘋果的新款TWS耳機、iPad、Vision Pro等,安卓品牌廠商的份額也都在提升,尤其是小米今年新推出小米15手機,公司爲其「LIPO立體屏幕封裝技術」提供關鍵材料,另外公司切入的車載電子方面的應用帶來了增量。智能終端板塊技術門檻相對較高,具有產品迭代快,研發投入高的特點,公司緊跟客戶需求,持續加大產品開發投入的資源和力度,憑藉本土化的響應能力和商務優勢,增加和客戶的粘性,提升公司產品市場佔領份額。

問:新能源板塊今年的情況?

答:公司動力電池用雙組分聚氨酯封裝材料已在衆多動力電池頭部客戶實現批量供貨,市場份額保持領先,雖然受新能源部分產品降價影響,利潤面臨一定的挑戰,但公司通過一系列積極舉措在提升新能源應用材料的盈利水平方面取得一定成效。同時積極實施國際化戰略,拓展海外優質客戶。

在儲能電池應用方面,公司已向多個行業頭部客戶批量供貨,並配合客戶開發高性價比產品,鞏固和擴大公司在儲能電池應用領域的市場份額。

在光伏領域,公司產品目前主要應用於光伏疊瓦組件,也可應用於TOPCon、HJT等新興光伏電池技術領域。另外公司基於0BB技術研發的焊帶固定材料,目前已通過多個行業頭部客戶驗證,實現批量供貨。

問:高端裝備應用材料有什麼大的增長機會嗎?

答:公司高端裝備板塊基數相對較小,公司今年增長點在於新能源汽車結構粘接、電機電控、輕量化等應用的增量,公司積極拓展在新能源汽車製造行業、軌道交通行業、工程機械行業、智慧家電行業、軍工設備行業、電動工具行業以及冶金礦山行業等領域的業務佈局和應用推廣,進一步拓展了公司業務版圖。

問:公司收購衡所華威終止的原因?

答:本次收購的終止是交易對方單方面提出的,對此公司也進行了披露,具體詳見公司披露的相關公告。

問:公司是否有其它併購的考慮?

答:併購是企業快速發展、擴張的重要方式之一,公司也始終關注行業發展動態,積極探尋市場上潛在的優質電子封裝材料企業,希望通過併購方式助力企業做大做強。

公司主營業務是電子封裝材料,業務板塊包括集成電路、智能終端、新能源、高端裝備,目前在集成電路和智能終端領域,大部分材料仍被國外友商壟斷,國產化替代迫在眉睫。在併購目標的選擇方向上,公司將圍繞現有主業,聚焦國內相對薄弱、市佔率低的領域積極推進。

問:大基金方面關於退出是如何考慮的?

答:公司股東大基金(國家集成電路產業投資基金)持有的公司首發前股份已於2023年9月19日解禁,截至目前大基金尚未減持公司股份。公司不了解大基金的具體退出計劃,公司股東減持如涉及相關信息披露,公司將嚴格按照有關法律法規的規定和要求及時履行信息披露義務。

德邦科技(688035)主營業務:高端電子封裝材料的研發及產業化。

德邦科技2024年三季報顯示,公司主營收入7.84億元,同比上升20.48%;歸母淨利潤6044.61萬元,同比下降28.03%;扣非淨利潤5306.94萬元,同比下降23.05%;其中2024年第三季度,公司單季度主營收入3.21億元,同比上升25.37%;單季度歸母淨利潤2673.54萬元,同比下降20.28%;單季度扣非淨利潤2421.21萬元,同比下降4.28%;負債率17.21%,投資收益514.1萬元,財務費用-751.46萬元,毛利率26.63%。

德邦科技2024年三季報顯示,公司主營收入7.84億元,同比上升20.48%;歸母淨利潤6044.61萬元,同比下降28.03%;扣非淨利潤5306.94萬元,同比下降23.05%;其中2024年第三季度,公司單季度主營收入3.21億元,同比上升25.37%;單季度歸母淨利潤2673.54萬元,同比下降20.28%;單季度扣非淨利潤2421.21萬元,同比下降4.28%;負債率17.21%,投資收益514.1萬元,財務費用-751.46萬元,毛利率26.63%。

該股最近90天內共有3家機構給出評級,買入評級3家。

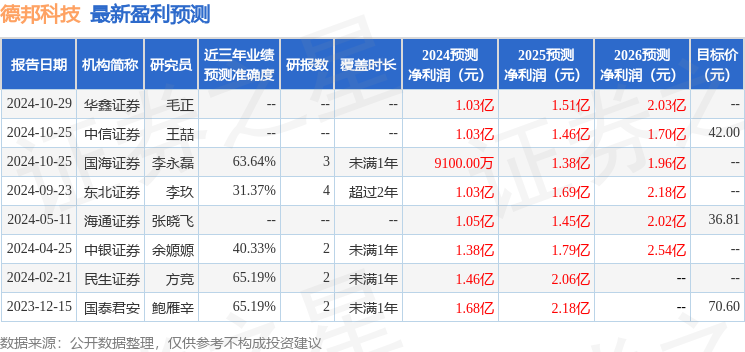

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入5764.07萬,融資餘額增加;融券淨流出4.51萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。