敏芯股份2024年三季报显示,公司主营收入3.37亿元,同比上升29.95%;归母净利润-4809.16万元,同比上升41.58%;扣非净利润-4414.95万元,同比上升50.13%;其中2024年第三季度,公司单季度主营收入1.31亿元,同比上升26.75%;单季度归母净利润-1293.42万元,同比上升55.2%;单季度扣非净利润-712.05万元,同比上升77.4%;负债率14.83%,投资收益277.12万元,财务费用-568.72万元,毛利率22.05%。

敏芯股份2024年三季报显示,公司主营收入3.37亿元,同比上升29.95%;归母净利润-4809.16万元,同比上升41.58%;扣非净利润-4414.95万元,同比上升50.13%;其中2024年第三季度,公司单季度主营收入1.31亿元,同比上升26.75%;单季度归母净利润-1293.42万元,同比上升55.2%;单季度扣非净利润-712.05万元,同比上升77.4%;负债率14.83%,投资收益277.12万元,财务费用-568.72万元,毛利率22.05%。證券之星消息,2024年11月22日敏芯股份(688286)發佈公告稱公司於2024年11月22日召開分析師會議,海通證券、浦銀安盛、萬家基金、華泰保興基金參與。

具體內容如下:

問:主要內容介紹:

答:二、投資者問 投資者問

1、 什麼時候能看到扭虧的拐點?

公司 2024 年前三季度營業收入及第三季度單季度營業收入均創歷史新高,單季度收入同比、環比均持續增長並創新高,三季度單季度毛利率創近兩年單季度新高,單季度扣非歸母淨利潤虧損金額也在大幅度收窄,已逐漸接近盈虧平衡。公司產品出貨量也表現出非常強勁的復甦勢頭且中高端產品的訂單量也在持續增加,公司層面很有信心繼續保持健康發展。

2、 2024 年整體情況如何?

截至 2024 年前三季度來看,公司主營產品出貨量增長迅速,新增的高毛利產品表現也不錯,其他方面,在醫療、汽車、機器人、IMU等領域也有訂單在進來,公司的利潤虧損正在逐漸收窄,並已逐漸接近盈虧平衡,公司作爲擁有 MEMS 全產業鏈研發能力,且具有國內稀缺的多品類 MEMS 產品研發、生產能力的企業,一直致力於打造全品類的 MEMS 企業,經過之前的積累,多產品線的產品已陸續在各自的市場領域實現了導入和量產階段,2024 年是公司全面復甦的一年。

3、 聲學明年會有較大增長嗎?

截至今年前三季度,公司聲學產品的出貨量很大,屢創新高,但在當前的技術指標下,現有產品的價格也基本穩定,沒有太大的增長空間。但我們在聲學領域看到了新的機會,隨着最新版本 I 大模型的推出,目前的很多下游客戶會有產品迭代的需求,比如新型語音助手等,這些新的應用需求將帶來更高信噪比的產品指標需求,公司作爲業內領先的聲學傳感器企業,已經提前佈局了相關產品系列,並會抓住機遇,後續隨着下游客戶需求的更新,將迎來新一波的產品提升迭代機會。

4、 汽車目前的進展情況如何?

汽車現在主要的應用方向是液壓傳動,主要是在底盤剎車控制上的應用,目前通過某知名 Tier 1 廠商那邊有小批量出貨,進展順利,未來這個應用還可以用在車輛的空調熱泵上。

5、 公司的研發人員的佈局情況?

公司重視研發人員的培養,會按需求擴充研發團隊,團隊負責的研發人員都是擁有多年行業工作經驗的頂尖人才,公司分產品領域佈局了多個團隊,進行產品研發,並且,爲應對市場多樣化需求,佈局了不同產品的預研團隊。

6、 下游應用的景氣度如何?

消費類電子如手機、耳機目前看來景氣度持平,但新賽道比如微差壓產品上量較快,需求旺盛,其中,氣壓計產品在獲得國內知名客戶突破認證使用後,逐漸向其他品牌擴展滲透。IMU 等產品隨着下游客戶的導入和測試,也將引來量產訂單,隨着 I 的應用快速發展,語音交互會成爲主流的交互入口,必將帶來聲學傳感器的應用領域及技術升級的增加,敏芯作爲聲學 MEMS 出貨量領先的廠商且具有全產業鏈研發能力的企業,必將在這一波 I 帶動的產業升級浪潮中獲得新的市場機會。

7、 公司用 MEMS 技術做的微差壓傳感器,還有其他廠商在做嗎?

有,但敏芯作爲此替代形式的開荒者,不管是從產品端還是客戶端,都處在領先地位

8、 I 等產品的上市,對公司硅麥產品是否會有升級要求?價值量會有提升嗎?

我們通過和國內頂流手機廠商溝通,了解到後續他們對更高信躁比的硅麥還是有明確需求的,所以這部分我們相應的產品我們已經有了,看下游何時去做方案的切換,新產品會帶來價格的提升,屆時產品平均價值量也會有很可觀的提升。

敏芯股份(688286)主營業務:MEMS傳感器的研發、生產和銷售。

敏芯股份2024年三季報顯示,公司主營收入3.37億元,同比上升29.95%;歸母淨利潤-4809.16萬元,同比上升41.58%;扣非淨利潤-4414.95萬元,同比上升50.13%;其中2024年第三季度,公司單季度主營收入1.31億元,同比上升26.75%;單季度歸母淨利潤-1293.42萬元,同比上升55.2%;單季度扣非淨利潤-712.05萬元,同比上升77.4%;負債率14.83%,投資收益277.12萬元,財務費用-568.72萬元,毛利率22.05%。

敏芯股份2024年三季報顯示,公司主營收入3.37億元,同比上升29.95%;歸母淨利潤-4809.16萬元,同比上升41.58%;扣非淨利潤-4414.95萬元,同比上升50.13%;其中2024年第三季度,公司單季度主營收入1.31億元,同比上升26.75%;單季度歸母淨利潤-1293.42萬元,同比上升55.2%;單季度扣非淨利潤-712.05萬元,同比上升77.4%;負債率14.83%,投資收益277.12萬元,財務費用-568.72萬元,毛利率22.05%。

該股最近90天內共有6家機構給出評級,買入評級5家,中性評級1家;過去90天內機構目標均價爲69.02。

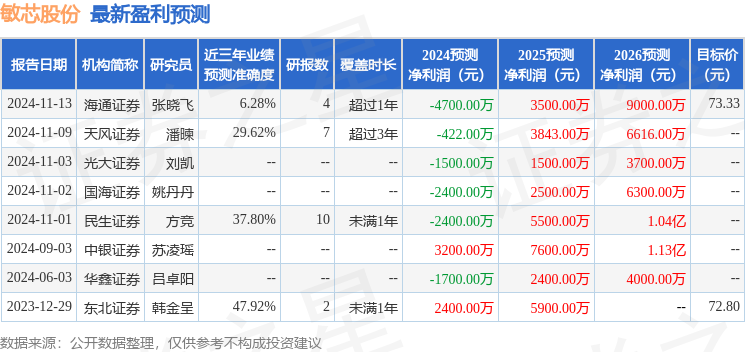

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入5755.73萬,融資餘額增加;融券淨流入14.37萬,融券餘額增加。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。