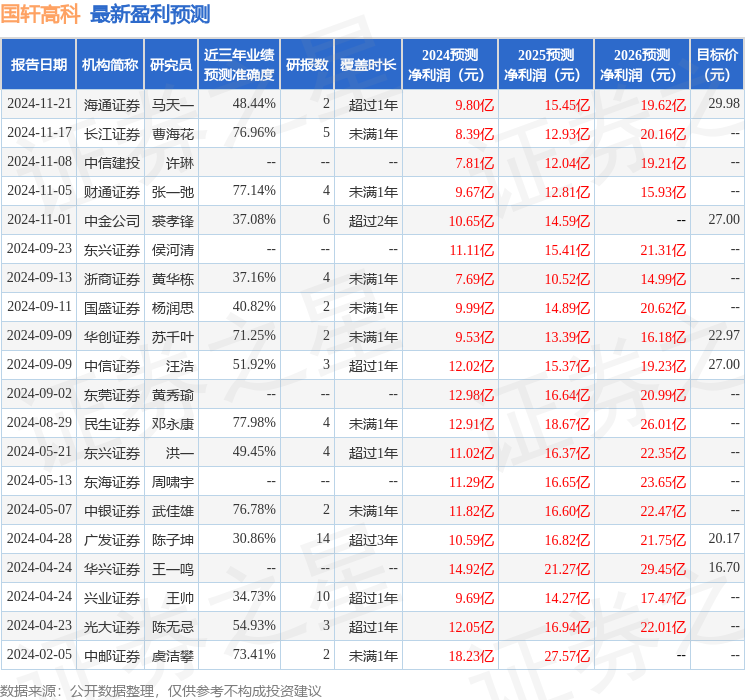

最新盈利预测明细如下:

最新盈利预测明细如下:海通國際證券集團有限公司Meihan Yu,Baiqiao Xu,Haofei Chen近期對國軒高科進行研究併發布了研究報告《動力電池突破中高端市場,Q4總出貨有望高增》,本報告對國軒高科給出增持評級,認爲其目標價位爲29.98元,當前股價爲22.7元,預期上漲幅度爲32.07%。

國軒高科(002074)

投資要點:

Q3扣非歸母淨利承壓。前3Q營收251.75億,yoy+15.6%,歸母淨利4.12億,yoy+41.11%,扣非歸母淨利0.57億,yoy+12.62%。Q3營收83.81億,yoy+28.16%,歸母淨利1.41億,yoy+69.82%。扣非歸母淨利0.08億,yoy-47.31%,qoq-78.91%,承壓,我們認爲,24Q3主要受匯兌損失影響,財務費用3.89億,23Q3和24Q2財務費用僅2.02和1.46億。毛利率18.33%,yoy-2.48pct,qoq+0.56pct。

Q4出貨量環比或增長明顯。我們預計Q3出貨量約16GWh,其中儲能佔比35%。據乘聯會,10月全國新能源乘用車廠商批發銷量140萬輛,同比增長58%,環比增長14%,高增態勢明顯,主要系國家報廢更新及各地方以舊換新置換政策在10月全面發力。我們認爲,Q4國內動力市場或受益於「以舊換新」政策的持續催化,疊加Q4爲儲能旺季,公司Q4出貨量或環比增長明顯。

三代電芯進入中高端市場,未來或是公司動力電池重要增長點。第三代電芯在充放電倍率、安全性、能量密度、循環壽命等多個關鍵指標有提升,已取得多家客戶的多款車型定點,並實現量產裝車,助力公司在B級及以上車型的供貨佔比將顯著增加。

海外市場拓展順利,海外本土化建設加速。公司積極拓展國際儲能市場,海外業務表現強勁,儲能產品已出口歐非、美洲、亞太等地區。近期彭博社再次將國軒高科評爲全球Tier1一級儲能廠商。在北美、澳洲、沙特等海外展會上,公司多次現場簽約儲能訂單。公司持續加速海外本地化生產佈局,在德國、印尼、泰國和美國硅谷的四個Pack工廠已投產,其他海外基地建設正在穩步推進,其中越南電芯工廠計劃於今年投產。

盈利預測及投資評級。我們預計公司24-26年歸母淨利潤分別爲9.80/15.45/19.62億元,對應EPS分別爲0.55/0.86/1.09元。可比公司2024年PE爲48倍,我們給予2024年55倍PE估值,對應目標價29.98元。首次覆蓋,給予「優於大市」投資評級。

風險提示:儲能市場增速不及預期、動力電池增速不及預期、價格戰過於劇烈。

證券之星數據中心根據近三年發佈的研報數據計算,民生證券鄧永康研究員團隊對該股研究較爲深入,近三年預測準確度均值爲77.98%,其預測2024年度歸屬淨利潤爲盈利12.91億,根據現價換算的預測PE爲31.53。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級8家,增持評級5家;過去90天內機構目標均價爲24.69。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。