今日A股量能虽放量1764亿元至18322亿元,但却是放量大跌,沪指再度失守3300点,基于A股3300上方有较多的套牢盘,可能本轮反弹修复高度可能有限。

今日A股量能虽放量1764亿元至18322亿元,但却是放量大跌,沪指再度失守3300点,基于A股3300上方有较多的套牢盘,可能本轮反弹修复高度可能有限。一旦明年A股上市公司迎來盈利拐點,有望迎來盈利行情。

今日,A股遭遇猛烈回調,成長風格含量較高的指數回調居前,北證50指數、科創100指數、科創50、創業板50和創業板指分別跌5.16%、4.6%、4.16%、4%和3.99%。

本週,A股連續三天成交金額維持在10月8日反彈以來的「地量」水平。行情走勢整體震盪分化。市場雖有不錯亮點,但主線不明朗。機器人、信創、軟件、半導體等前期熱點輪番上揚。

今日A股量能雖放量1764億元至18322億元,但卻是放量大跌,滬指再度失守3300點,基於A股3300上方有較多的套牢盤,可能本輪反彈修復高度可能有限。

今日A股量能雖放量1764億元至18322億元,但卻是放量大跌,滬指再度失守3300點,基於A股3300上方有較多的套牢盤,可能本輪反彈修復高度可能有限。

怎麼看後續A股的成長風格與價值風格的表現?

國聯證券認爲,中長期,風格由相對景氣決定,並體現在相對估值中。短期,風格受到相對情緒擾動,並體現在相對熱度中。

一般來說,GDP 增速與大小盤輪動存在較強的聯繫, GDP 增速切換的時往往出現大小盤風格切換;同時,M1同比增速與大小盤風格存在一定的關聯,在大部分情況下,當 M1同比增速提高時,小盤風格佔優的情況較多,

江海證券指出,中長期而言,參考美股歷史,成長、價值風格整體會偏向均衡,但短期影響因素中,市場預期財政刺激計劃即將出爐,M1 增速及 GDP 增速有望觸底回升,此外,市場對以人工智能爲代表的新經濟和技術週期的期待也有所發酵,新週期一旦啓動,前半段時期新技術的落地,大量新興公司誕生,此時市場或許更願意給以中證 1000 指數、科創50、科創100等爲代表的成長含量較高的指數較高估值。短期上述因素有利於成長風格的表現。

從盈利角度來看,A 股 24Q3 盈利營收繼續下行,營收和淨利潤增速均爲負增長。本輪 A 股(非金融和「三桶油」,不含北交所)扣非淨利潤增速高點出現在2021年一季度,持續下行 8 個季度後於2023年一季度見底。此後降幅收窄並持續回升4個季度至今年Q1,但近兩個季度再度走弱,至今年三季度 回落至-7.8%。

M1方面,近期央行在貨幣政策執行報告中討論了M1指標修訂的問題,居民活期存款、非銀行支付機構客戶備付金(如支付寶餘額、微信零錢餘額等)或許會被納入M1統計範圍。

中信證券預測,修訂後的M1增速依然與地產銷售高度相關,可以更好地表徵經濟活躍度,不過還是會受到禁止手工補息的擾動。修訂後的M1-M2增速剪刀差對股票市場依然具有較強的參考意義,主要是因爲M1-M2增速剪刀差走高時企業盈利會好轉。

需要注意的一點是,本身今年的低基數的情況下,就算M1指標不做修訂,明天M1同比增速改善空間較大,一旦指標迎來修改,明年M1增速或許會明顯上揚,屆時對股市的前瞻性或許要打個折扣。

從行情走勢來看,一旦明年A股上市公司迎來盈利拐點,有望迎來盈利行情。成長價值方面,成長風格在市場上行以及在頂部震盪的狀態下持續較強,而價值風格在市場最後衝高的狀態下容易補漲。

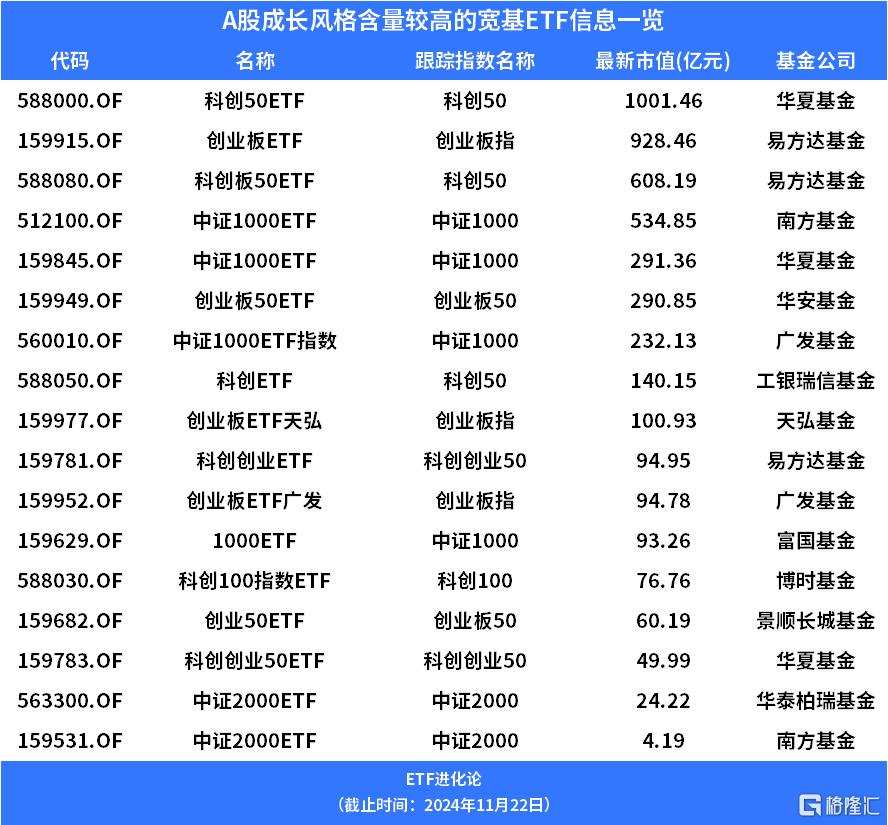

目前成長風格含量較高指數主要是雙創指數以及中證1000指數和中證2000指數。華夏科創50ETF、易方達基金創業板ETF、易方達基金科創板50ETF和南方基金中證1000ETF的最新規模分別是1001.46億元、928.46億元、608.19億元金和534.85億元。