「寬財政+再通脹」前景逐漸清晰,美元信用惡化趨勢或難扭轉,央行購金需求有望繼續增強,從而推動黃金長牛。未來我們或將看到實際利率、美元指數與黃金的長期脫鉤。

「寬財政+再通脹」前景逐漸清晰,美元信用惡化趨勢或難扭轉,央行購金需求有望繼續增強,從而推動黃金長牛。未來我們或將看到實際利率、美元指數與黃金的長期脫鉤。

1、實際利率和美元指數對黃金價格真的有解釋力嗎?

實際利率是持有黃金的機會成本?我們認爲這一理解忽略了美元信用的變化。實際上,由於美元並非完全的無風險貨幣,投資者購買黃金可以被視爲是購買了對美元違約的「保險」。投資者真正需要對比的是實際利率與美元違約概率,若美元信用大幅下滑,即便實際利率走高,黃金仍然可能具備極強吸引力,典型如1970s大滯脹時代。

實際利率是持有黃金的機會成本?我們認爲這一理解忽略了美元信用的變化。實際上,由於美元並非完全的無風險貨幣,投資者購買黃金可以被視爲是購買了對美元違約的「保險」。投資者真正需要對比的是實際利率與美元違約概率,若美元信用大幅下滑,即便實際利率走高,黃金仍然可能具備極強吸引力,典型如1970s大滯脹時代。

美元指數與黃金負相關?這一理解在多數情況下可能適用,但需要注意的是,美元相較於其他貨幣貶值,與美元相較於黃金貶值,並不能簡單劃上等號。例如,2008年金融危機後,全球進入貨幣寬鬆大週期,這意味着所有信用貨幣相較於黃金都應貶值,但由於歐元區深陷債務危機,同期美元指數並未趨勢走弱。因此,美元貶值利好金價,實際上是因爲美元貶值往往代表美元信用的趨勢性走弱,而若美元指數無法正確反映美元信用的變化趨勢,美元與黃金的相關性則可能消失。

2、黃金的底層投資邏輯是什麼?

黃金作爲最高級別的貨幣,其可以被理解爲信用貨幣體系的反面資產,當信用貨幣體系遭受負向衝擊時,則可能催化黃金價格上行。無論是實際利率還是美元指數,其與黃金走勢表現出的相關性,本質上都可以被理解爲是美元信用的趨勢變化所帶來的,若忽略美元信用的變化而直接根據歷史統計經驗,則可能會推導出錯誤的結論。

3、如何看待未來黃金投資機會?

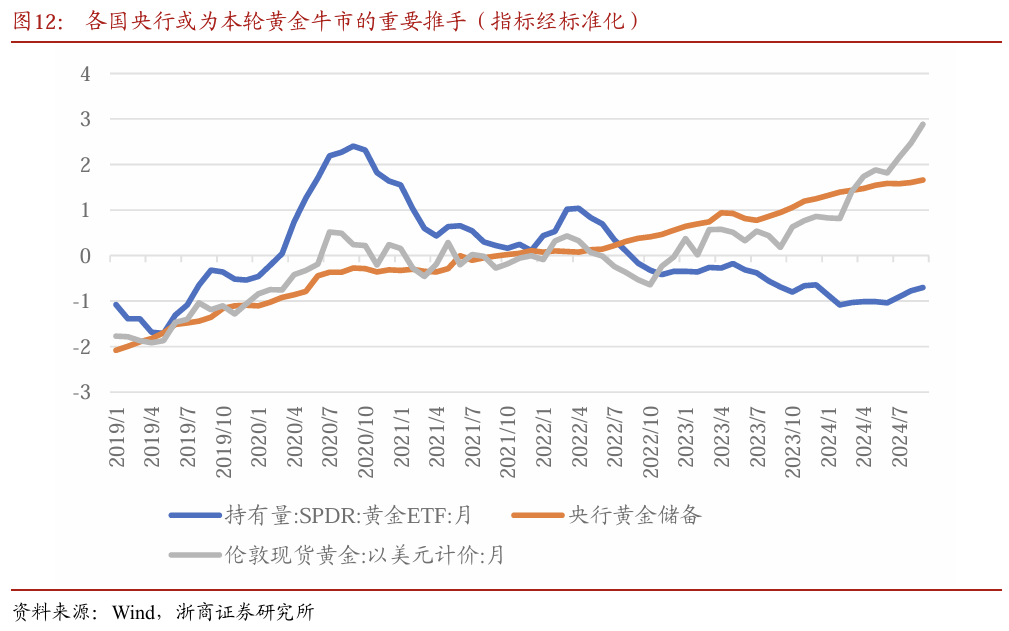

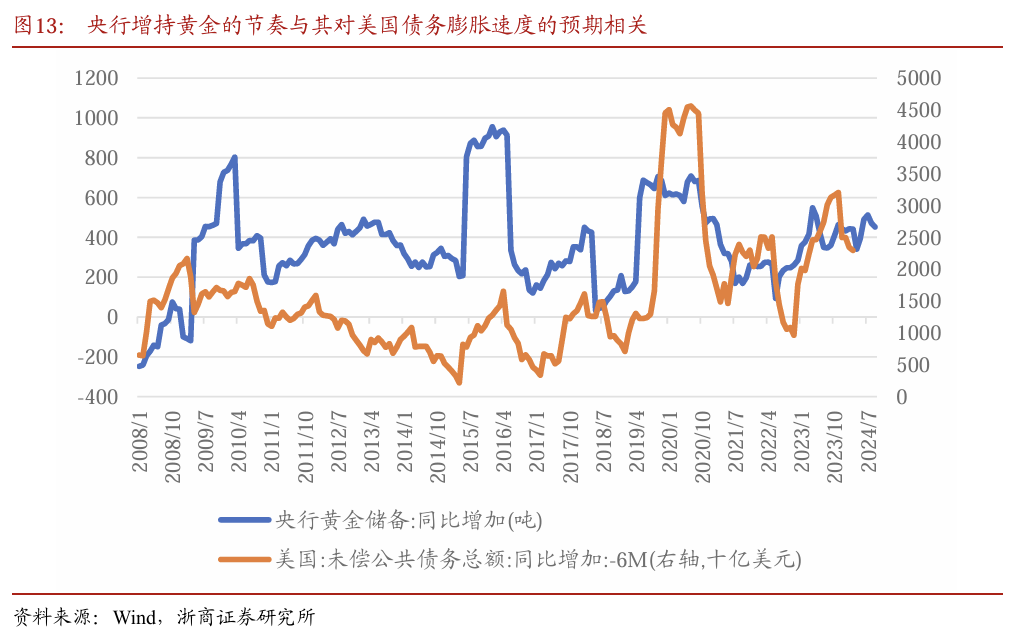

特朗普的政策主張傾向於更大規模的財政擴張以支撐經濟,這意味着美國經濟或仍將維持良好表現,而這將爲通脹下行帶來阻礙。「寬財政+再通脹」組合下,美國利息支出壓力可能進一步增加,從而抬升長期赤字中樞,而這對於美元信用來說將造成持續惡化壓力,從而支撐黃金長期走強。其中,我們發現,全球央行增持黃金的節奏,顯著領先於美國債務規模擴張的節奏,這表明全球央行對美元信用的預期,或是其決定是否購買黃金的重要因素之一。因此,在美國債務膨脹速度可能進一步加速的背景下,全球央行對黃金的買入需求或進一步增強,從而繼續成爲黃金牛市的重要推手。

短期節奏上,在特朗普當選美國總統後,黃金震盪走弱,其核心或來自強美元壓制及潛在的財政收縮擔憂。不過,我們判斷本輪強美元交易或已接近尾聲,而馬斯克擬領導的「政府效率部」或並不具備實權,其精簡政府部門等潛在提議均可能面臨較大阻力,在實際超預期落地前,對金價的影響可能較爲有限,「寬財政+再通脹」背景下的赤字擴張和債務累積則是更爲確定的交易線索。因此,我們認爲當前的階段性回調帶來了較好的配置機會,或可積極關注。

黃金「脫錨」?

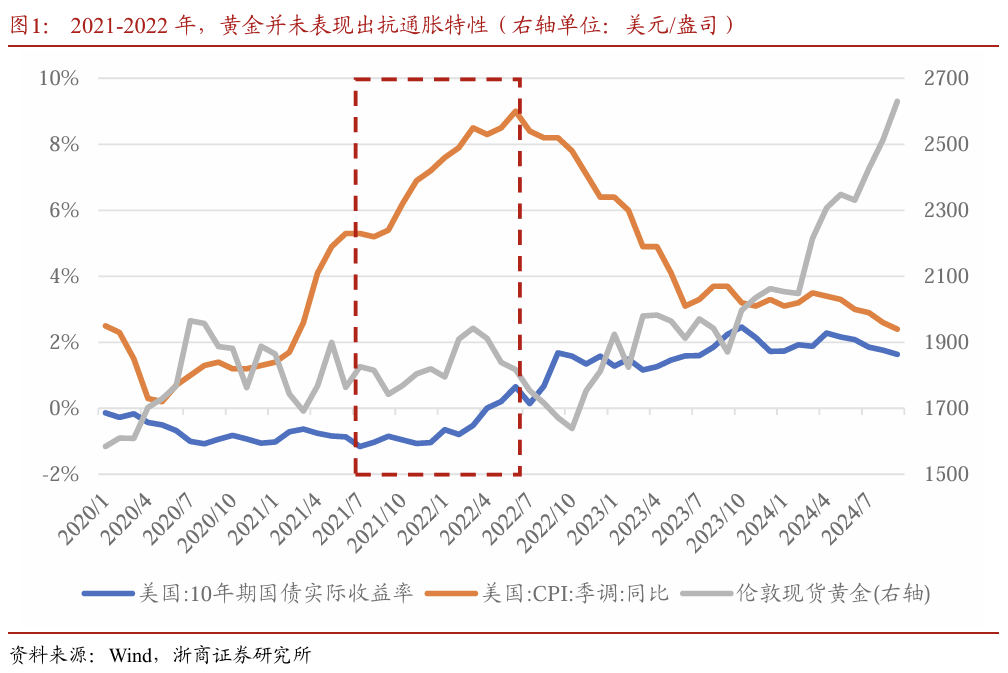

2024年10月,在減息預期回落、實際利率上行、美元指數上行、地緣政治擔憂緩解的背景下,黃金卻持續創下歷史新高,走勢與傳統定價因素脫鉤,強勢表現超出市場預期。對此,市場的解釋多集中在特朗普交易所引發的再通脹擔憂。不過,這一觀點仍無法解釋傳統分析框架下的矛盾——實際利率與金價同漲。例如,在美國通脹大幅上行的2021-2022年,由於實際利率走高,黃金整體震盪調整,並未表現出抗通脹特性。

爲了判斷黃金後續走勢,我們需要釐清,黃金近期的「反常」表現是否真的是與基本面脫鉤?驅動黃金牛市的核心邏輯到底是什麼?下面,我們一方面通過對歷史黃金牛市的簡單復盤,找出每輪牛市的核心驅動,另一方面通過邏輯演繹,解釋反常現象背後的核心機理。

黃金長牛的歷史演繹

自金本位制解體以來,黃金共經歷了1976-1980以及2001-2011兩輪長牛行情,下面我們分別做簡要復盤。

1976-1980

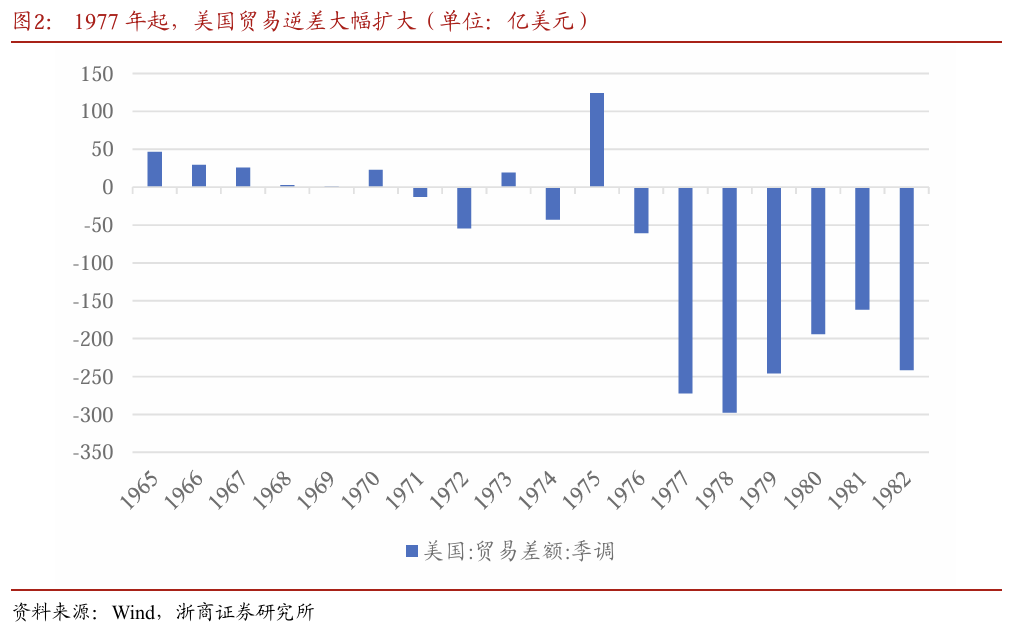

1977-1978:國際收支惡化引發美元危機。1977年起,美國由此前的貿易順差變爲貿易逆差,且逆差額相較此前大幅擴大,引發市場對美元信用問題的擔憂,美元大幅貶值。1977年1月至1978年10月,美元指數下跌21%,同期黃金則上漲80%。

1979-1980:第二次石油危機+地緣政治衝突。1978年,伊朗發生推翻巴列維王朝的革命,社會出現劇烈動盪,從1978年底至1979年3月初,伊朗停止輸出石油60天,引發了第二次石油危機,原油價格大幅上行,使得美國CPI同比增速持續走高至近15%,陷入滯漲。隨後,1979年11月4日,伊朗人質危機爆發,美國駐伊朗大使館被佔領,52名美國外交官和平民被扣留爲人質。1979年12月24日,蘇聯入侵阿富汗,阿富汗戰爭爆發。持續的危機事件大幅推升避險情緒,黃金受到投資者追捧,1979年1月2日至1980年1月21日期間,黃金漲幅達276%。

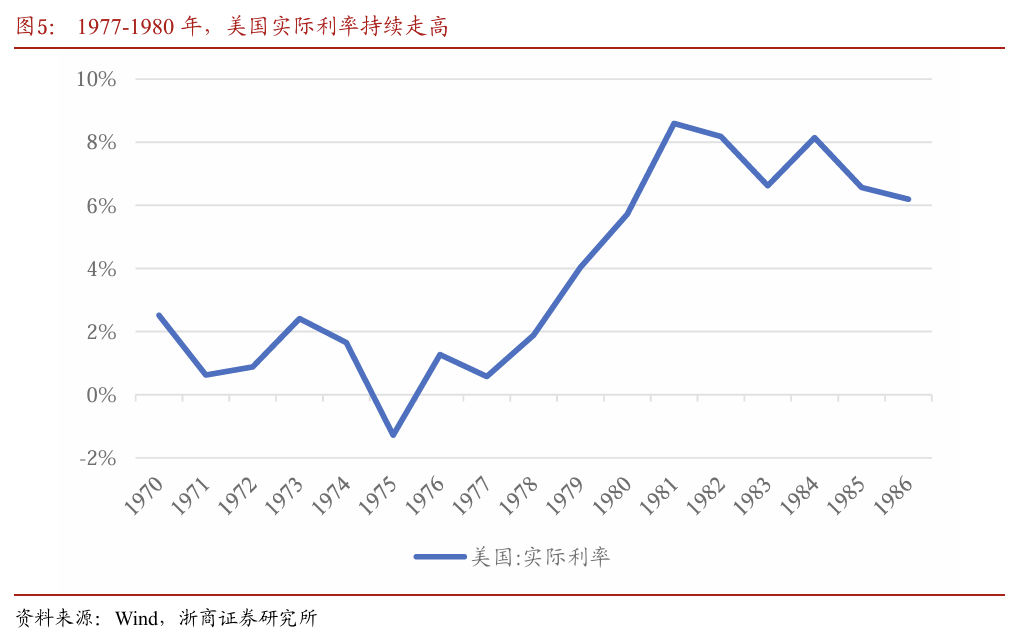

不過,需要注意的是,如圖4所示,在此期間雖然美國通脹大幅走高,但由於聯儲局加息幅度亦很大,美國實際利率在1977-1980年間持續走高,呈現出實際利率與金價同漲的走勢。

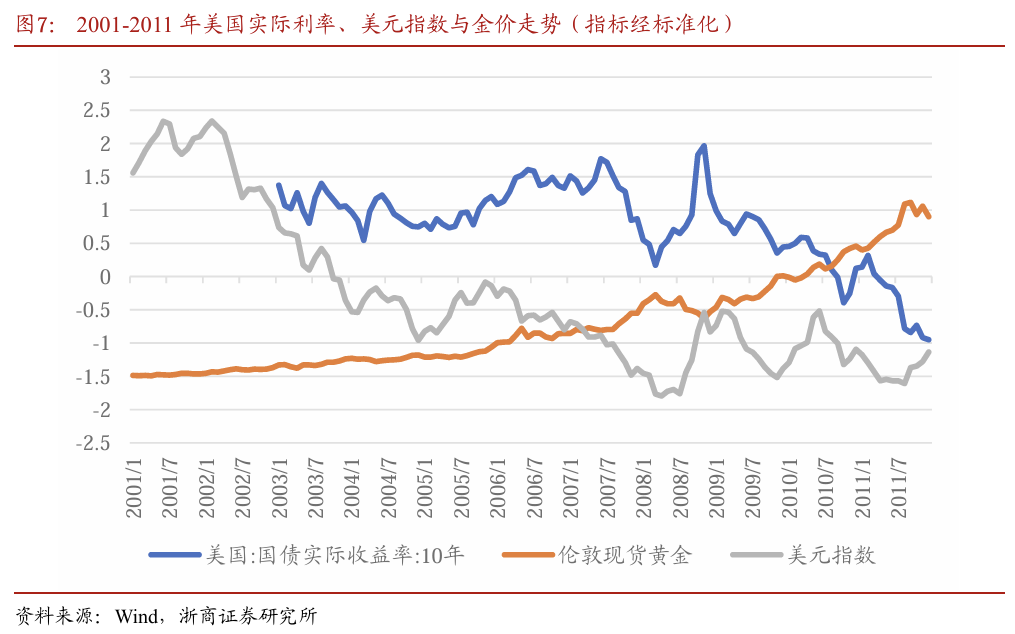

2001-2011

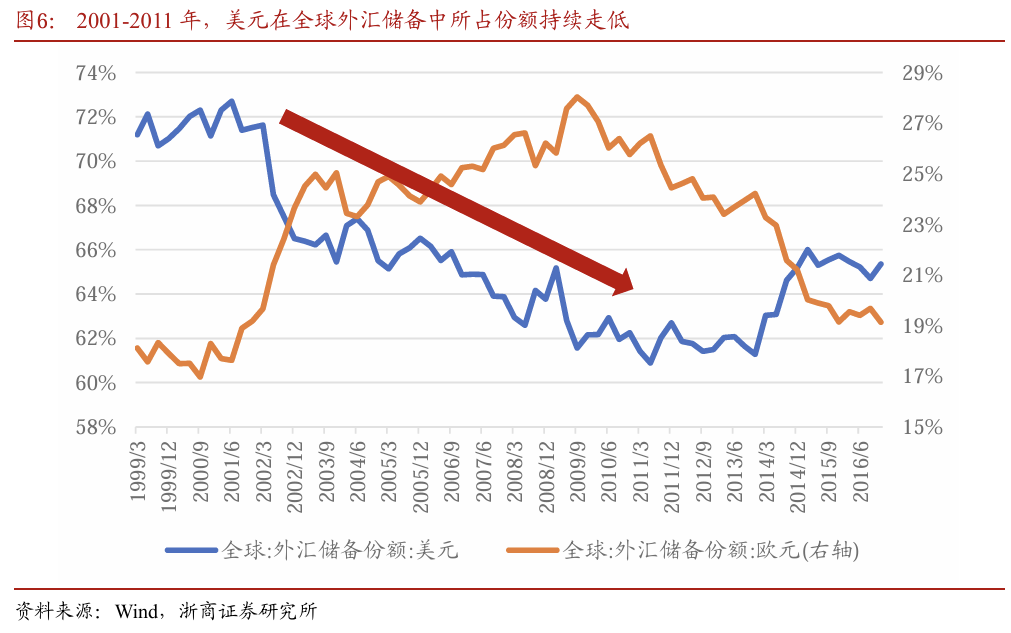

美元儲備貨幣地位持續下降,催生黃金牛市。1999年1月,歐元正式誕生,並自2001年起逐步成爲全球重要儲備貨幣,衝擊美元地位,美元在全球外匯儲備中所佔份額由2001Q2的73%持續下滑至2011Q2的61%。伴隨全球信用貨幣體系的重構,美元持續貶值,催生黃金牛市。另外,2008年金融危機後,聯儲局開啓量化寬鬆,「大放水」進一步削弱了美元信用。

從這段時間的指標走勢中,我們還可以觀察到兩點特徵:

1、2003-2007年間,實際利率整體高位震盪,與金價走勢相關性較弱,在2007年後才開始展現出負相關特徵。

2、美元指數在2008年3月前後見底,隨後走勢震盪,並未反映出聯儲局量化寬鬆導致的美元信用下滑。從邏輯上來說,美元指數反映的是美元與一系列其他信用貨幣的比價關係,若美元信用與其他貨幣的信用同步走弱,則美元相較其他信用貨幣不一定會顯著貶值,但相較於黃金則可能貶值。

如何理解黃金投資邏輯

傳統意義上,往往認爲:(1)黃金是無息資產,實際利率作爲持有黃金的機會成本,實際利率下行會傾向於增加黃金需求;(2)黃金作爲美元計價的商品,美元貶值利好黃金價格上行。

不過,結合上文復盤,這兩點相關關係可能在較長的時間週期內都會失效,如1977-1979年黃金與實際利率同步走高,2008-2011年美元指數底部震盪而黃金價格大幅上行等。我們認爲,這是因爲市場對這些影響因素的解讀並未觸及本質:

1、實際利率是持有黃金的機會成本?我們認爲這一理解忽略了美元信用的變化。實際上,由於美元並非完全的無風險貨幣,投資者購買黃金可以被視爲是購買了對美元違約的「保險」。投資者真正需要對比的是實際利率與美元違約概率,若美元信用大幅下滑,即便實際利率走高,黃金仍然可能具備極強吸引力,典型如1970s大滯脹時代。

2、美元指數與黃金負相關?這一理解在多數情況下可能適用,但需要注意的是,美元相較於其他貨幣貶值,與美元相較於黃金貶值,並不能簡單劃上等號。例如,2008年金融危機後,全球進入貨幣寬鬆大週期,這意味着所有信用貨幣相較於黃金都應貶值,但由於歐元區深陷債務危機,同期美元指數並未趨勢走弱。因此,美元貶值利好金價,實際上是因爲美元貶值往往代表美元信用的趨勢性走弱,而若美元指數無法正確反映美元信用的變化趨勢,美元與黃金的相關性則可能消失。

總結而言,無論是實際利率還是美元指數,其與黃金走勢表現出的相關性,本質上都可以被理解爲是美元信用的趨勢變化所帶來的,若忽略美元信用的變化而直接根據歷史統計經驗,則可能會推導出錯誤的結論。

如何判斷黃金後續投資機會?

「寬財政+再通脹」前景逐漸清晰,美元信用惡化趨勢或難扭轉:

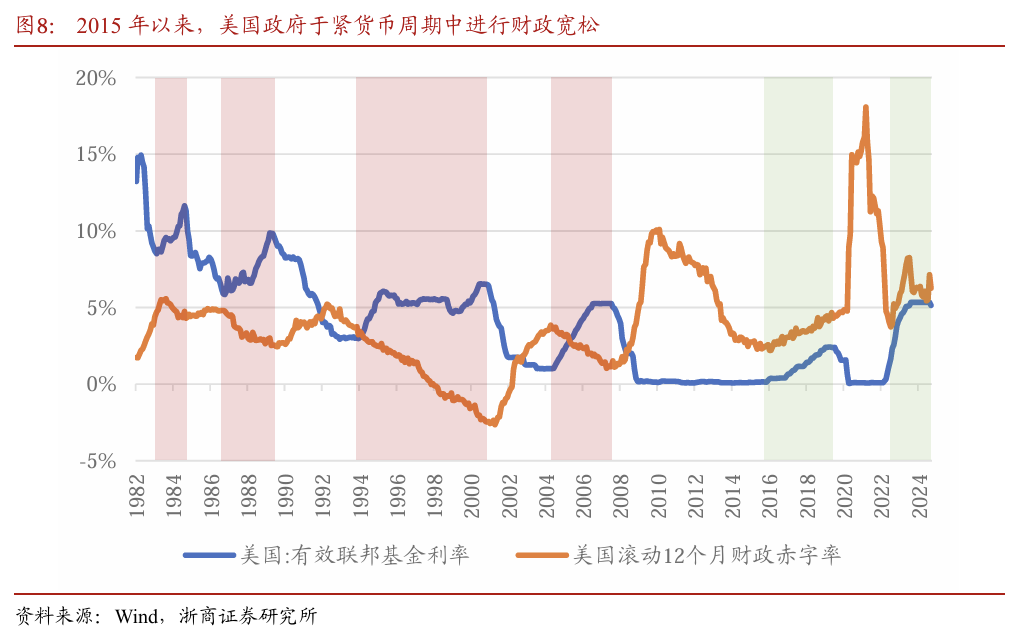

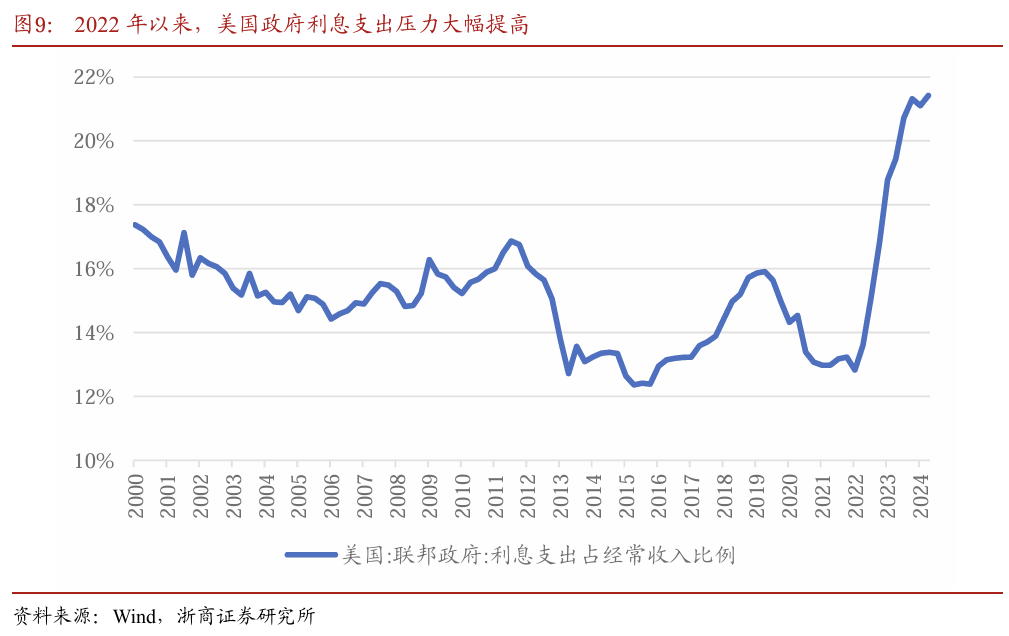

1、持續寬財政已導致利息支出壓力顯著增長。本輪週期中,美國經濟能夠實現在加息週期中「不着陸」,很大程度上要歸功於美國政府異常積極的財政政策。自1982年以來,在貨幣緊縮週期中,財政往往同步緊縮。不過,自2015年加息週期開始,即便在加息週期中,美國政府的赤字率也趨於擴張,2023年更是達到最高近8%的赤字率。不過,在加息週期中大幅財政擴張,使得美國政府的償債壓力陡增,利息支出佔經常收入的比例迅速提升至20%以上。這意味着,高利息支出將成爲未來一段時間美國政府的剛性支出,而這可能推動美國政府赤字率中樞的系統性上移,從而導致美國債務壓力以更快的速度積累。

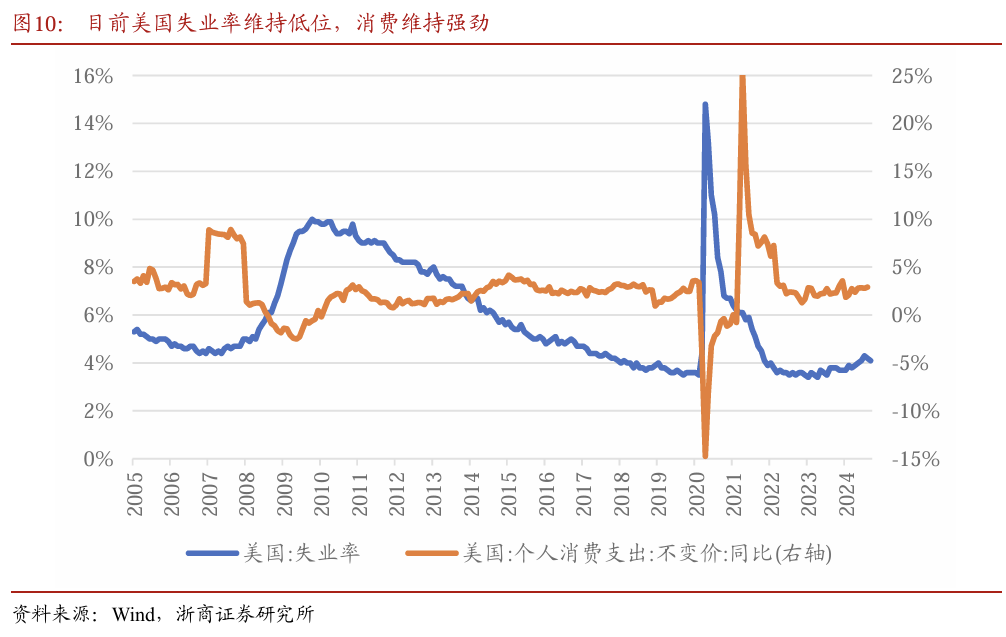

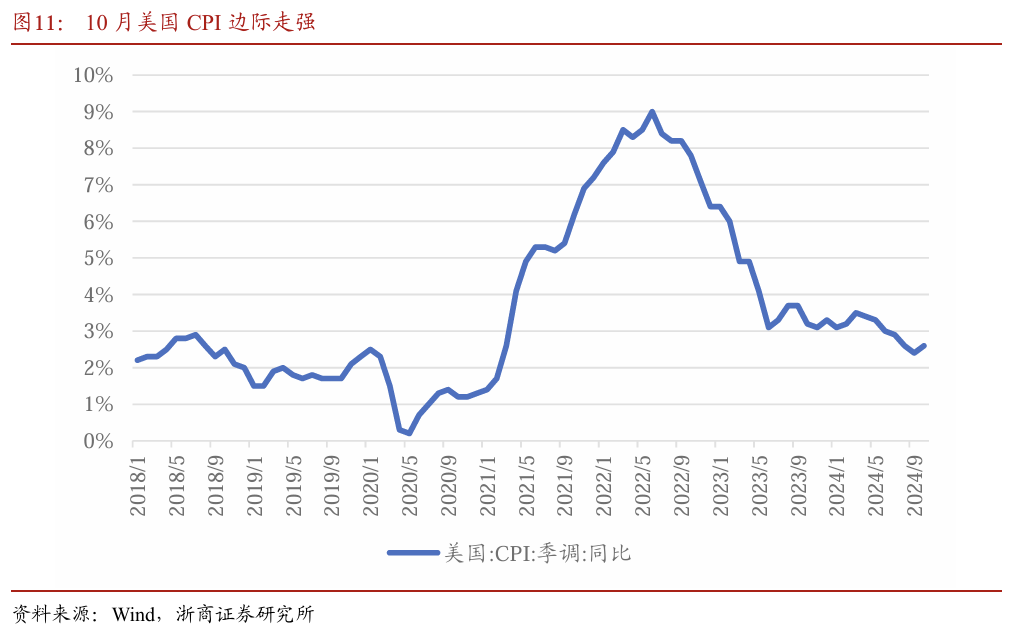

2、美國經濟韌性背景下,寬財政或將導致再通脹風險增加,未來美國利率中樞下行阻力較大。目前來看,在寬財政支撐下,美國經濟韌性十足,失業率維持低位,而個人消費支出則維持強勁。向後看,特朗普當選新一任美國總統後,其政策主張傾向於更大規模的財政擴張以支撐經濟,這意味着美國經濟或仍將維持良好表現,而這將爲通脹下行帶來阻礙。實際上,美國10月CPI已經邊際走強,若後續繼續加強財政刺激力度,則再通脹風險可能顯著上升。「寬財政+再通脹」組合下,美國利息支出壓力可能進一步增加,從而進一步抬升長期赤字中樞,而這對於美元信用來說將造成持續惡化壓力,從而支撐黃金走強。

各國央行有望繼續成爲本輪黃金牛市的重要推手。2021年以來,代表普通投資者的黃金ETF持有量震盪走低,而央行則持續增持黃金,或是本輪黃金牛市的最重要推手。而從歷史上看,我們發現一個有趣的相關性:全球央行增持黃金的節奏,顯著領先於美國債務規模擴張的節奏。由於美國債務規模越大,表明美元信用越惡化,這一觀察表明,全球央行對美元信用的預期,或是其決定是否購買黃金的重要因素之一。

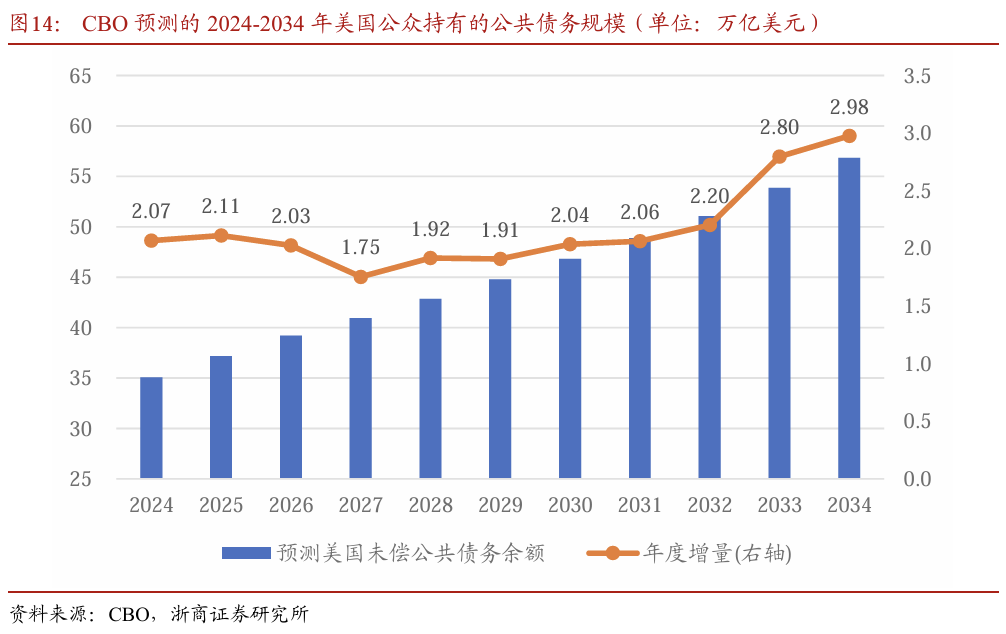

向後看,根據CBO(美國國會預算辦公室)於2024年6月發佈的報告,在當前情形下,2025財年美國預計新增2.11萬億美元債務,高於2024財年的2.07萬億美元。同時,根據聯邦預算問責委員會近期發佈的報告,中性假設下,特朗普的經濟政策可能在未來10年給美國增加7.75萬億美元的債務,這意味着後續美國債務膨脹速度恐進一步加劇,而這意味着央行對黃金的買入需求或進一步增強,從而持續推升黃金價格。

短期來看,在美國大選落地後,11月6日至14日期間,黃金持續調整,累計跌幅達6.4%。對此,市場的主流解釋包括:

1、大選落地後,不確定性下降,且特朗普傾向於迅速解決俄烏等地緣政治衝突,地緣政治風險預期降低,黃金的避險價值下降;

2、特朗普交易兌現,資金獲利了結;

3、美元指數走強壓制金價。

結合各大類資產走勢,近期黃金走弱的核心或來自強美元壓制及潛在的財政收縮擔憂。11月6日至14日期間,布倫特原油下跌3.9%,倫敦金下跌6.4%,而美元指數上漲3.3%。從邏輯上來說,第一,若金價下跌主要由地緣政治風險擔憂下行所驅動,那麼油價也應同步大幅下跌,但油價的下行幅度實際上較小,且布油12日起便已止跌回升,與金價走勢分化;第二,特朗普當選後,美元大幅走強,表明特朗普交易並未結束,與資金獲利了結的解釋相矛盾。綜合來看,我們認爲近期金價的大幅下跌來自兩方面因素的疊加:一方面,特朗普交易驅動下,強美元對金價形成短期壓制;另一方面,特朗普勝選後,正式宣佈擬成立「政府效率部」,而馬斯克此前表示將削減約2萬億美元的聯邦政府支出,削減赤字將強化美元信用,從而導致黃金下跌。

短期節奏上,我們判斷當前黃金調整已經較爲充分,或是較好的佈局時間點。美元走勢上,一方面,最新公佈的10月美國CPI及核心CPI走勢均符合市場預期,通脹暫未進一步超預期上行,經濟現實並不具備美元大幅走強的基礎;另一方面,當前市場對2025年的減息預期已下修至僅減息2次,交易已經較爲充分。在特朗普的政策節奏及力度仍具備較強不確定性的背景下,短期繼續交易利率上行的空間有限,美元指數可能逐步轉爲震盪走勢。而對於馬斯克所宣稱的支出削減計劃,目前來看,「政府效率部」的定位是「從政府外部提供建議和指導」,或並不具備實權,其精簡政府部門等潛在提議均可能面臨較大阻力,在實際超預期落地前,對金價的影響可能較爲有限,「寬財政+再通脹」背景下的赤字擴張和債務累積則是更爲確定的交易線索。

風險提示

1、本文結論根據歷史數據統計得到,未來存在失效風險

2、美國若收緊財政紀律,則可能導致黃金價格下跌

本文來源於「浙商證券」,智通財經編輯:蔣遠華。