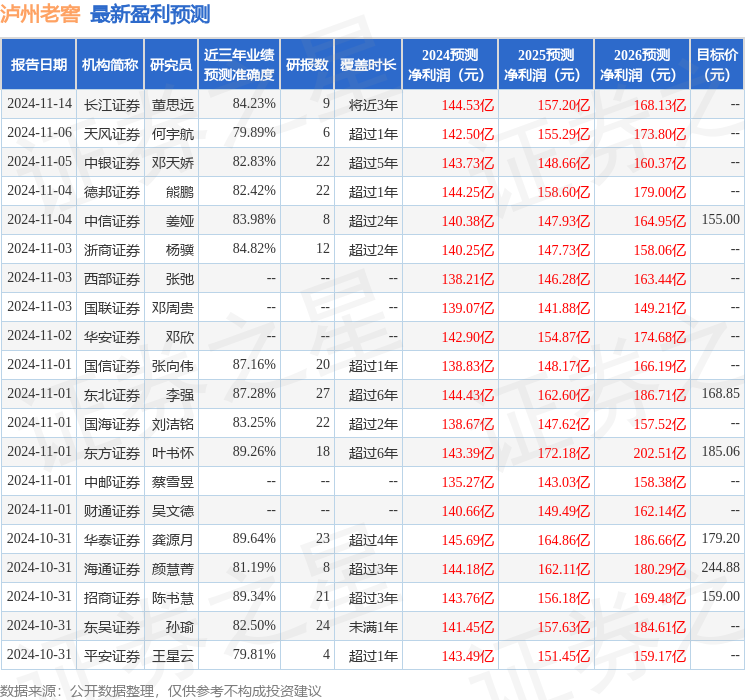

最新盈利预测明细如下:

最新盈利预测明细如下:誠通證券股份有限公司陳文倩近期對瀘州老窖進行研究併發布了研究報告《2024年三季報點評:品牌建設持續賦能,控費促開瓶爲渠道減負》,本報告對瀘州老窖給出買入評級,當前股價爲140.88元。

瀘州老窖(000568)

公司三季度營收增長壓力增大,產品銷售結構微調毛利率略降:

公司公佈2024年三季報,實現營收243.04億元/+10.76%;歸母淨利潤115.93億元/+9.72%。2024Q3實現營收73.99億元/+0.67%;歸母淨利潤35.66億元/+2.58%。公司毛利率88.43%,同比提高-0.01pct。兩費方面,銷售費用率10.29%,同升-0.68pct;管理費用率3.74%,同升-0.68pct。淨利率47.76%,同升-0.55pct。高端白酒消費壓力增大,公司腰部產品增速更優,產品結構微調,毛利率略有回落,但仍保持上升態勢。

加強品牌塑造持續開發新品,發力消費者培育

公司「中國濃香700年」主題已開啓;成功獲評「中國濃香型白酒起源地」認證。公司圍繞「雙品牌、三品系、大單品」品牌策略,在創新品類上做了大量的研究和探索,目前已推出中式果釀酒、精釀啤酒等符合年輕消費群體需求的創新產品和跨界聯名產品。目前頭曲發展速度較快,市場基礎紮實、牢靠;黑蓋佈局光瓶酒市場,處於培育階段做透標杆市場後再進行全國性推廣。60版特曲精耕川渝地區,成爲川渝市場500元價位第一品牌。公司聚焦華北、環太湖核心市場,開展消費者圈層培育升級,打造新的增長極。

促開瓶爲渠道減負,秉持「富商、護商、扶商」理念構建良性合作關係市場壓力嚴峻及時調整終端營銷策略,公司以掃碼開瓶爲核心制定銷售及考覈政策,推動銷售體系從以渠道推力的「左側策略」向以消費者開瓶爲拉力的「右側策略」轉變,提升銷售服務質量和消費者滿意度。銷售重心向終端開瓶發力,爲渠道減負緩解經銷商經營壓力。

盈利預測及投資建議

前三季度公司中價位產品銷售符合現有市場需求,開瓶數和開瓶率持續提升,竄貨率、終端盈利等指標均有改善,後續將圍繞「市場高滲透、網點高覆蓋、消費者高開瓶」開展工作,繼續打造銷量增長極。我們預計公司24/25/26年分別實現營收326/354/389億元,同比增長7.8%/8.5%/10%,淨利潤分別142/155/170億元,對應EPS爲9.63/10.50/11.57元。當前股價對應PE分別14.7/13.5/12.2倍,公司當前PE14.7倍,維持公司「強烈推薦」評級。

風險提示:消費低迷,高端白酒競爭加劇,新品擴展不及預期,財稅政策改革,食品安全風險等。

證券之星數據中心根據近三年發佈的研報數據計算,華泰證券龔源月研究員團隊對該股研究較爲深入,近三年預測準確度均值高達89.64%,其預測2024年度歸屬淨利潤爲盈利145.69億,根據現價換算的預測PE爲14.39。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有37家機構給出評級,買入評級33家,增持評級3家,中性評級1家;過去90天內機構目標均價爲172.29。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。