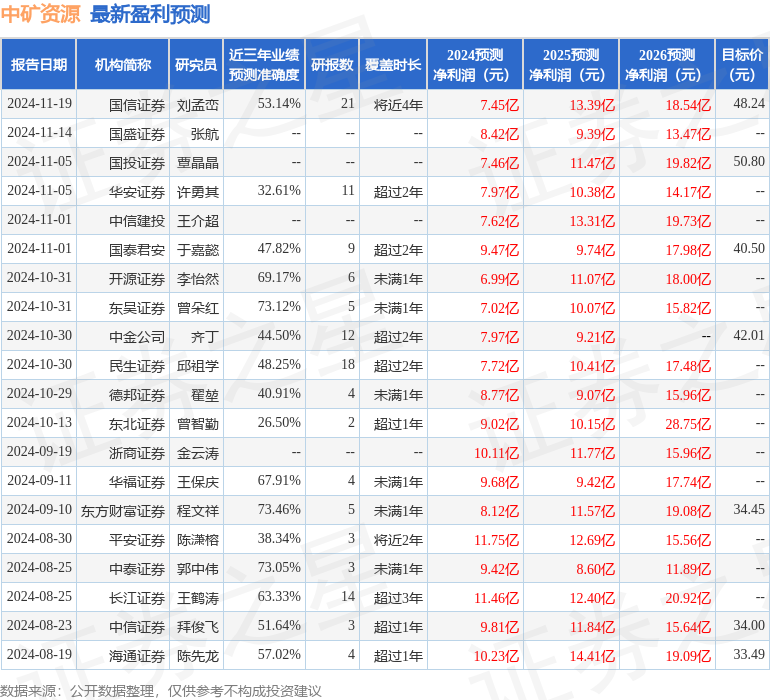

最新盈利预测明细如下:

最新盈利预测明细如下:華源證券股份有限公司田源,田慶爭,項祈瑞近期對中礦資源進行研究併發布了研究報告《「銫銣+鋰」雙輪驅動,銅打造新增長曲線》,本報告對中礦資源給出增持評級,當前股價爲39.52元。

中礦資源(002738)

投資要點:

公司概況:公司由早期勘探公司,通過收併購逐步轉型成集銫銣、鋰和銅等於一體的礦產資源開發與利用公司。公司目前營收和毛利主要由鋰業務貢獻,2024H1公司鋰和銫銣業務毛利分別爲5.7/3.4億元,佔總毛利56%和34%,其中鋰業務毛利率35.6%,銫銣業務毛利率高達72.4%。

鋰:鋰礦自給率提升,鋰鹽實現量增本降。公司鋰業務實現採選冶一體化佈局,鋰鹽產能快速擴張,具備6.6萬噸鋰鹽產能。津巴布韋Bikita鋰礦具備年產30萬噸鋰輝石精礦和30萬噸化學級透鋰長石精礦產能,加拿大Tanco礦山具備18萬噸/年礦石採選產能,公司鋰資源實現完全自給。公司通過提高鋰資源自給率和鋰輝石精礦的使用比例降低原料成本,通過建設配套光伏發電項目和輸變電項目降低礦山用電成本,公司鋰鹽單噸成本下降明顯,由2022年的12.1萬元/噸下降至2024H1的6.1萬元/噸。

銫銣:全球銫銣鹽龍頭,盈利能力強且穩定。公司是銫銣鹽精細化工領域的龍頭,是全球銫產業鏈最完善的製造商,具備銫榴石開採、加工、精細化工產品的生產和提供產品技術服務的能力。公司銫資源量佔有率全球第一,銫銣鹽產品具有定價權,盈利能力強且穩定。公司銫銣業務營收由2020年5.1億元增長至2023年11.2億元,CAGR達30%,毛利由3.3億元增長至7.2億元,CAGR達30%。公司銫銣業務毛利率長期維持在65%左右,2024年上半年通過提價,銫銣業務毛利率高達72%。

銅:完成Kitumba銅礦收購,打造新增長曲線。公司於2024年收購贊比亞Kitumba銅礦65%股權,實現銅業務佈局,有望創造新的盈利點。Kitumba銅礦區累計探獲的保有銅礦產資源量爲2,790萬噸,銅金屬量61.40萬噸,銅平均品位2.20%。公司同時收購了納米比亞Tsumeb銅冶煉廠,尾渣中富含鍺鋅附加值高。

地勘優勢是公司底層核心競爭力,礦權開發爲公司提供前端資源保障。公司固體礦產勘查業務和礦權開發業務爲公司提供穩定的前端資源保障。地勘優勢是公司底層核心競爭力,實現Bikita鋰礦大幅增儲,鋰資源量由84.96萬噸LCE增長至288.47萬噸LCE,增長240%。

盈利預測與評級:我們預計公司2024-2026年歸母淨利潤分別爲7.1/9.0/10.2億元,同比增速分別爲-67.7%/+26.7%/+13.3%,當前股價對應的PE分別爲40/32/28倍。我們選取鋰礦和鋰鹽企業爲可比公司,2024-2026年平均PE分別爲127/30/18倍,鑑於公司收購銅礦打造新的盈利增長點,具備估值溢價,首次覆蓋,給予「增持」評級。

風險提示:項目進展不及預期風險;新能源汽車需求增長不及預期風險;鋰價持續下行風險。

證券之星數據中心根據近三年發佈的研報數據計算,東方財富證券程文祥研究員團隊對該股研究較爲深入,近三年預測準確度均值爲73.46%,其預測2024年度歸屬淨利潤爲盈利8.12億,根據現價換算的預測PE爲35.6。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有19家機構給出評級,買入評級14家,增持評級5家;過去90天內機構目標均價爲44.44。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。