中航证券有限公司梁晨,张超,闫政圆近期对全信股份进行研究并发布了研究报告《2024年三季报点评:军工线缆领先企业,光电和FC产品业务有望迎来增长》,本报告对全信股份给出买入评级,认为其目标价位为18.00元,当前股价为13.79元,预期上涨幅度为30.53%。

全信股份(300447)

事件:公司10月29日公告,2024Q1-Q3实现营收(7.82亿元,-4.12%),归母净利润(0.59亿元,-53.67%),毛利率(37.61%,-7.88pcts),净利率(7.51%,-8.03pcts)。24Q3实现营收(2.41亿元,同比+0.47%,环比-8.55%),归母净利润(0.16亿元,同比-45.59%,环比+62.13%),毛利率(39.54%,同比-4.05pcts,环比+6.17pcts),净利率(6.66%,同比-5.63pcts,环比+2.90pcts)。

聚焦军工电子,促进光电产业协同发展。公司以军工业务为主业,聚焦军工电子信息领域,主要从事军用光电线缆及组件、光电元器件、FC光纤高速网络产品,主要应用于航空、航天、舰船、电子和兵器五大军工领域。公司还开拓了轨道交通、铁建、商用飞机和5G通信等商用民品市场,在轨道交通和民用航空领域国产化产品已取得重大进展,轨道交通装备用通信电缆取得CRCC产品认证证书,具备轨道交通动车组供货资质,并已在城市轨道交通形成了批量供货;大截面绕包线产品进入商用飞机目录,首批进入商用飞机目录绕包线产品已先后为国产大飞机C919及支线客机ARJ21 配套。

公司光电和FC业务或将迎来业绩增长期。公司2024Q1-Q3营收(7.82亿元,-4.12%)略有下降,归母净利润(0.59亿元,-53.67%)大幅下降,主要系减值损失大幅增加(资产减值损失-0.07亿元,信用减值损失-0.49亿元,-42.48%)所致,毛利率(37.61%,-7.88pcts),净利率(7.51%,-8.03pcts)。24Q3实现营收(2.41亿元,同比+0.47%,环比-8.55%),归母净利润(0.16亿元,同比-45.59%,环比+62.13%),毛利率(39.54%,同比-4.05pcts,环比+6.17pcts),净利率(6.66%,同比-5.63pcts,环比+2.90pcts),综合来看行业基本面处于筑底期,公司前三季度经营表现相对稳定,我们认为随着需求明朗,公司业绩有望在新增产能释放之下实现进一步增长。

持续费用管控,三费率有所下降。公司2024Q1-Q3销售费用(0.26亿元,-10.09%),管理费用(0.87亿元,-11.02%),财务费用(31.31万元,-48.41%),主要系融资规模减少所致;研发费用(0.61亿元,-17.25%)出现明显下降;三费率(14.49%,-1.12pcts)有所下降。经营现金流净额(-0.60亿元)大幅下降,主要系应付票据到期兑付增加所致;投资现金流净额(-0.18亿元)大幅增加,主要系收回投资款及收到联营企业现金分红所致;筹资现金流净额(-0.51亿元,+39.66%)有所增加。

提升产能和保供能力,加强供应链保障能力。公司2021年募资3.14亿元,截至2024H1累计使用1.94亿元,累计使用进度61.86%。公司通过生产线扩能、设备自动化改造、MES生产信息化提升等手段提升综合交付能力,保障了国家多个重点型号的交付配套任务。其中航空航天线缆领域、系统组件领域产能都得到大幅提升,新产线基地已陆续投入使用,后续产能根据需求逐步释放,有力的保障了“十四五”装备配套。在民品领域通过提前储备产能、优化管理和业务流程,适应民品快速响应的机制,在中车、铁建重工、中铁装备、中国商飞等客户中得到了广泛认可。

投资建议:

1.公司聚集军用光电线缆及组件、光电元器件、FC光纤高速网络产品,受益于军用飞机的需求放量和公司进入商用飞机目录,公司业绩将直接受益。

2.光电系统和FC产品预计将成为公司业务重要支撑,利好公司未来的成长性。

3.公司近几年研发投入持续增长,聚焦军工装备及民品领域,产品核心竞争力和市占率,以及公司自主可控能力均属于行业领先。

4.公司募资扩大产能,新产线基地已陆续投产,国家多个重点型号的交付配套任务得到保障。

我们预计公司2024-2026年的营业收入分别为10.45亿元、12.53亿元和15.02亿元,归母净利润分别为1.26亿元、1.58亿元和2.07亿元,EPS分别为0.40元、0.50元和0.66元,目标价为18元,对应PE分别为45倍、36倍和27倍,维持“买入”评级。

风险提示:市场竞争加剧的风险,下游市场需求不足风险,军品订货周期性的风险。

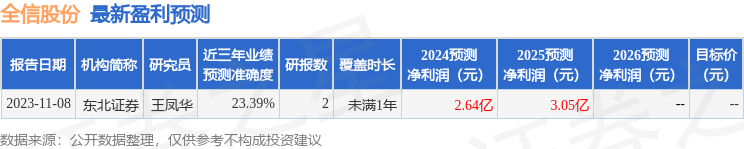

证券之星数据中心根据近三年发布的研报数据计算,东北证券王凤华研究员团队对该股研究较为深入,近三年预测准确度均值为23.39%,其预测2024年度归属净利润为盈利2.64亿,根据现价换算的预测PE为16.22。

最新盈利预测明细如下:

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。