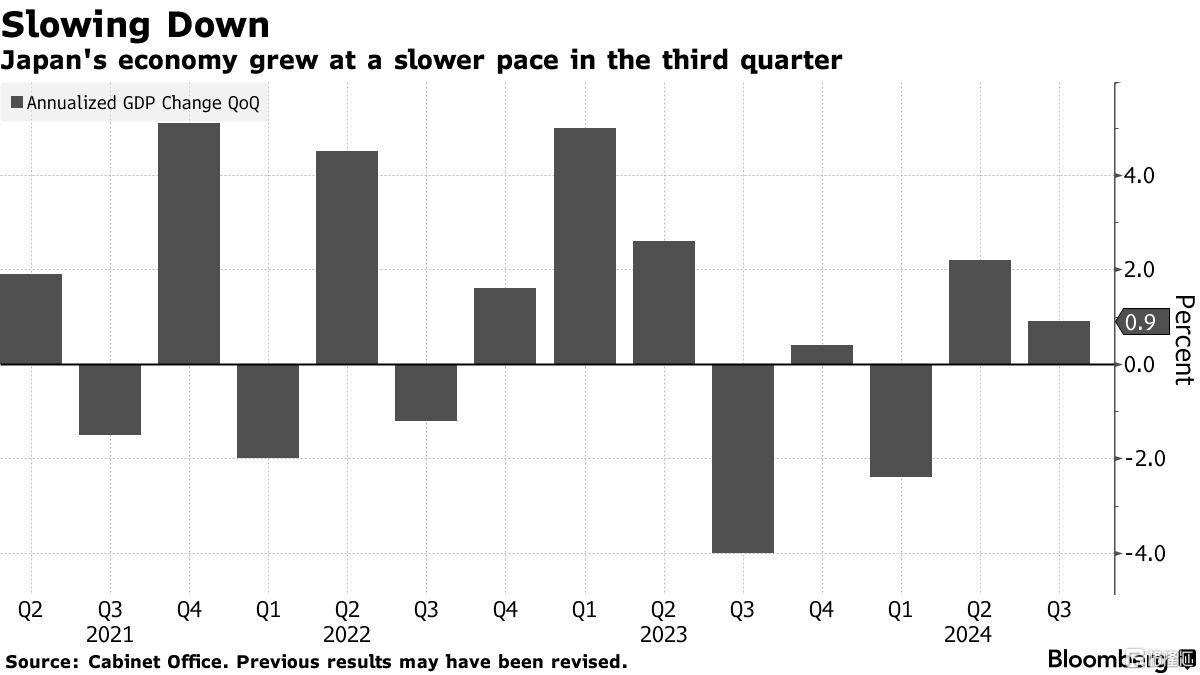

當地時間11月15日,日本內閣府公佈的初步統計結果顯示,今年7月至9月日本實際國內生產總值(實際GDP)環比增長0.2%,按年率計算增幅爲0.9%。

其中,GDP環比年率增長與前一季度相比有所放緩,凸顯了日本經濟復甦的脆弱,同時,美國經濟放緩和亞洲大國經濟進一步疲軟的風險正在增加,這可能會拖累日本未來的出口。另一方面,消費意外呈現回升,爲經濟增添了亮點。

消費者支出回升

據日本內閣府,第三季GDP環比年率增長了0.9%,增幅高於市場預期中值的0.7%,前一季度經修正後爲增長2.2%;換算成實際GDP季度增長率爲0.2%,符合路透調查的預測。其中,佔經濟產出一半以上的民間消費增長0.9%,增幅高於市場預期的0.2%,同樣高於上一季度修正後的0.7%。

民間消費強於預期,支持了日本央行的預測。日本央行認爲,在工資和消費增長的推動下,經濟將穩健復甦,從而幫助通脹率可持續地達到2%的目標,爲提高利率提供理據。

民間消費強於預期,支持了日本央行的預測。日本央行認爲,在工資和消費增長的推動下,經濟將穩健復甦,從而幫助通脹率可持續地達到2%的目標,爲提高利率提供理據。

野村證券經濟學家Kengo Tanahashi對此表示,消費的大幅增長令人大感驚喜。

不過,這可能是在反映某些一次性因素,如安全認證醜聞後汽車生產的恢復,以及臨時性所得稅調降的推動,總體而言,這些數據對未來進一步加息而言是好兆頭。

另一方面,第三季資本支出下降了0.2%,與路透調查預測值保持一致;淨出口減少0.4%,市場預期增長0.1%;私人庫存增長0.1%,市場預期0%。

日本內閣府負責人表示,工廠工程和其他活動的支出有所下降,半導體制造設備和商用複印機的支出也有所下降。

據悉,資本支出是驅動民間需求拉動經濟增長的主要動力。經濟學家表示,海外經濟放緩給芯片製造設備等行業的機械投資帶來了下行壓力。淨外部需求(即出口減去進口)對GDP的貢獻爲負0.4個百分點,而4-6月季度爲負0.1百分點,顯示其拖累增長的程度加劇。

日本央行何時再次加息?

在上個月的會議中,日本央行繼續維持超低利率不變,並表示美國經濟風險有所減弱,這也表明再次加息的條件正在變得有利。

Bloomberg Economics日本高級經濟學家Taro Kimura表示,令人驚訝的是,日本經濟增長出人意料地強勁,而且是由強於預期的消費者支出推動的。

對日本央行來說,這些數據可能會支持其觀點,即日本經濟足夠強勁,可以承受進一步的刺激措施削減,並將使其離下一次加息更近一步。

再看外匯,11月14日,日元繼續走弱,對美元匯率失守156關口,這也是今年7月以來的首次。這也意味着,日本當局干預外匯市場的風險正在逐漸加大(注:一般,當日元兌美元跌破155,日本當局干預風險上升。)

同時,日元走弱一定程度上也加大了日本央行加息的預期。

在日本央行發佈的10月貨幣政策會議紀要中,決策者們並未就12月是否加息達成共識。但在上次會議中,部分委員們曾提出,有必要明確傳達日本央行在經濟和物價水平滿足預期的情況下繼續加息的決心。

當前,日本央行加息的可能性已在大幅上升。摩根大通指出,預計日本央行在今年12月加息25個點子,隨後在2025年4月和10月再次加息。

但也有專業人士發出警告,稱日本央行進一步加息可能會引發市場動盪,並擾亂該行貨幣政策正常化的長期路徑,一些經濟學家表示,日本央行7月加息是引發8月初全球市場暴跌的因素之一。

編輯/Rocky