港股在10月8日开启回调,回调时期走势与A股明显分化,AH溢价再度来到高位。这主要是由于港股由机构投资者主导、对主题投资接纳度低,以及港股受特朗普交易短期冲击更显著。当前恒生指数已跌去之前涨幅的2/3以上,我们认为结合本阶段利多与利空因素较平衡的背景看,当前港股回调已较为充分。

港股在10月8日开启回调,回调时期走势与A股明显分化,AH溢价再度来到高位。这主要是由于港股由机构投资者主导、对主题投资接纳度低,以及港股受特朗普交易短期冲击更显著。当前恒生指数已跌去之前涨幅的2/3以上,我们认为结合本阶段利多与利空因素较平衡的背景看,当前港股回调已较为充分。來源:中信建投證券研究

作者:陳果 何盛

港股自10月8日以來持續回調,恒生指數已跌去9月25至10月7日漲幅的2/3以上。回調期間,利多與利空兼具,因此當前港股回調幅度應當較爲充分。隨着近期港股下行以及港股與A股走勢的分化,港股估值與AH溢價再次體現高性價比。當前,特朗普勝選對港股走勢造成衝擊,但中期看,特朗普的政策主張有利於港股流動性。因此,我們認爲在短期衝擊結束之後,港股或迎來上漲行情,當下是佈局港股極具性價比的時機,科網板塊最值得推薦。

當前港股回調是否充分?

港股在10月8日開啓回調,回調時期走勢與A股明顯分化,AH溢價再度來到高位。這主要是由於港股由機構投資者主導、對主題投資接納度低,以及港股受特朗普交易短期衝擊更顯著。當前恒生指數已跌去之前漲幅的2/3以上,我們認爲結合本階段利多與利空因素較平衡的背景看,當前港股回調已較爲充分。

港股在10月8日開啓回調,回調時期走勢與A股明顯分化,AH溢價再度來到高位。這主要是由於港股由機構投資者主導、對主題投資接納度低,以及港股受特朗普交易短期衝擊更顯著。當前恒生指數已跌去之前漲幅的2/3以上,我們認爲結合本階段利多與利空因素較平衡的背景看,當前港股回調已較爲充分。

港股大週期最新位置到哪兒了?

港股盈利增速修復相較國內基本面體現出領先優勢,其中資訊科技板塊與非必需性消費業表現突出。估值方面,港股經過近期回調,PE、PB十年內分位數下降到21.2%和21.1%分位,AH溢價上升,股息率安全邊際仍然較高。

特朗普上臺的背景下如何看港股後續走勢?

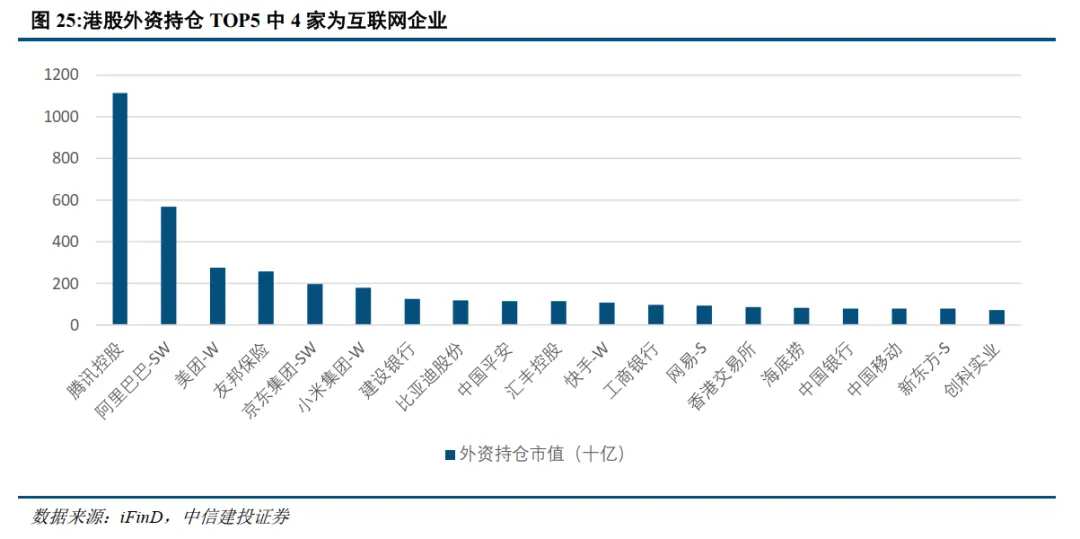

特朗普的減稅主張與施壓聯儲局進行減息的傾向都對海外流動性總量有利,而其對華貿易限制主張則不利於海外流動性對港股的分配比例。由於特朗普傾向於優先實施對內經濟政策,因此近日短期衝擊結束後,流動性有望回流港股,當下佈局港股極具性價比。港股各板塊中,港股科技互聯網板塊在盈利上明顯修復、估值上受益於分紅回購潮、流動性上受益於外資的青睞,最值得關注。

一、引言

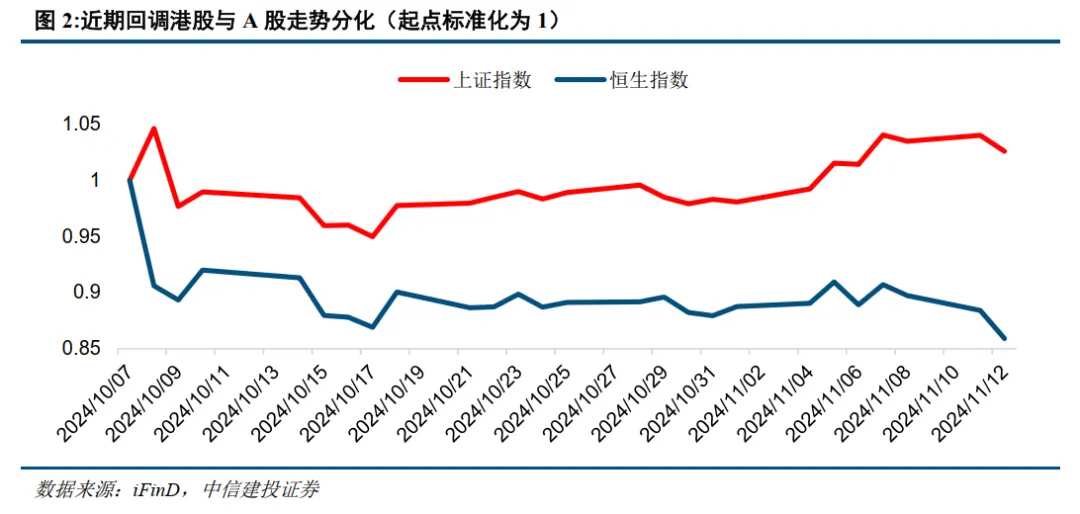

港股繼9月25日-10月7日強勁上漲後,從10月8日開始大幅回調。在9月25至10月7日的迅速上漲階段,恒生指數累計漲幅20.8%,恒生科技指數累計漲幅37.3%。而截止至11月12日,恒生科技指數自10月7日高點以來下跌17.3%,恒生指數跌幅14.1%,已分別跌去之前漲幅的46%和68%。

港股大週期呈現結構性上行,估值位置提供性價比。10月初大漲後港股估值週期位置略有偏離,隨着近期港股大幅回調,我們將在本篇回答以下問題:當前港股回調是否充分?港股大週期最新位置到哪兒了?特朗普上臺的背景下如何看港股後續走勢?

二、當前港股回調是否充分?

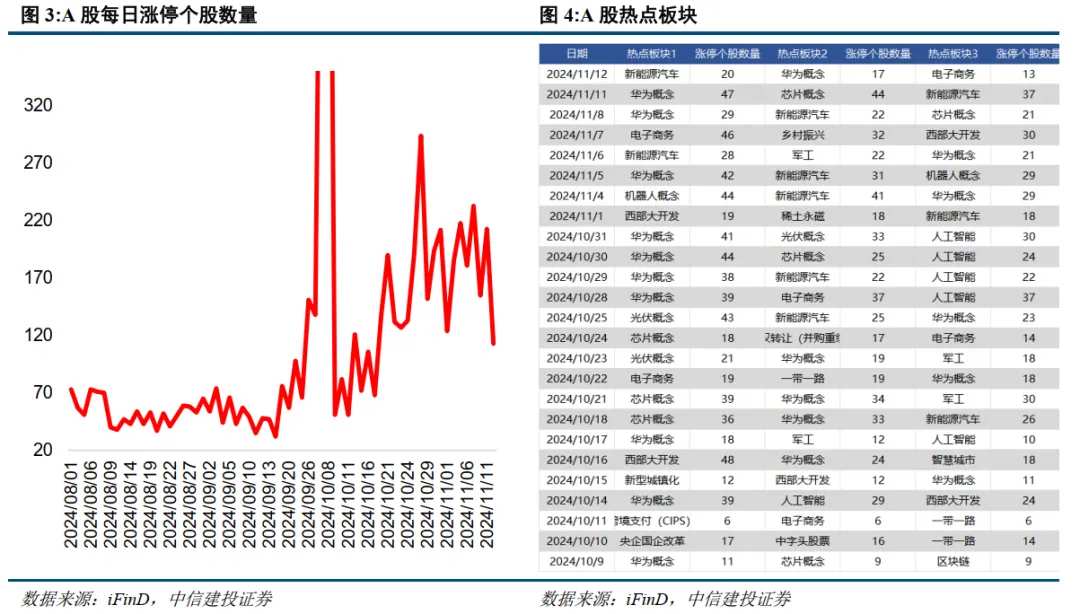

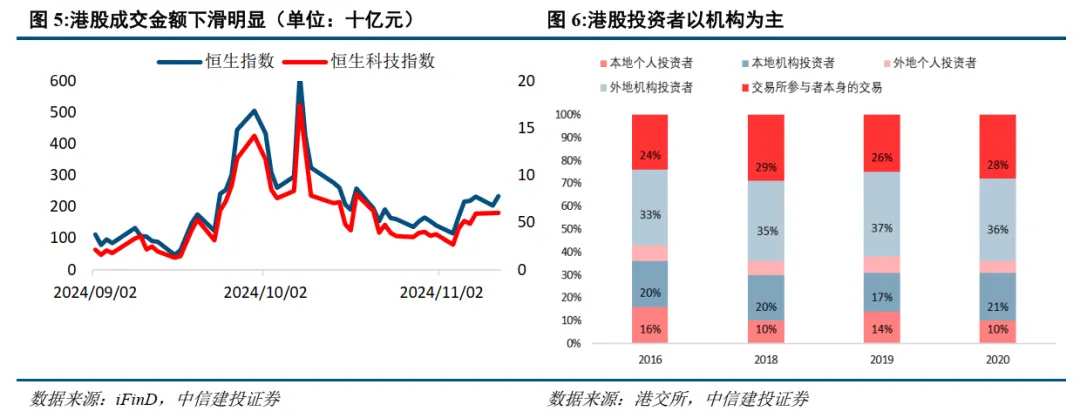

近期回調中港股與A股走勢出現明顯分化,與兩地市場對主題投資的接納度不同有關。A股自10月8日見頂回調以來,走勢依然堅挺,近日再度走高。A股近期行情主要受到結構性行情支撐,自主可控等主題板塊維持較高熱度,衆多個股也受到追捧。10月9日以來,A股市場每日漲停個股平均數量爲150支,顯著高於9月25日之前。與A股的主題投資盛行相比,港股對主題投資的接納度較低。港股各類投資者交易金額中,外地機構投資者近年長期佔比35%以上,本地機構投資者長期佔比20%左右,因此除去交易所參與者本身的交易,港股明顯由機構投資者占主導地位。港股以機構爲主的投資者結構導致港股在整體行情退去後,交易熱情下降顯著,恒生科技指數成交金額自10月8日高點最大降幅達84.7%,恒生指數成交額最大降幅達81.3%。

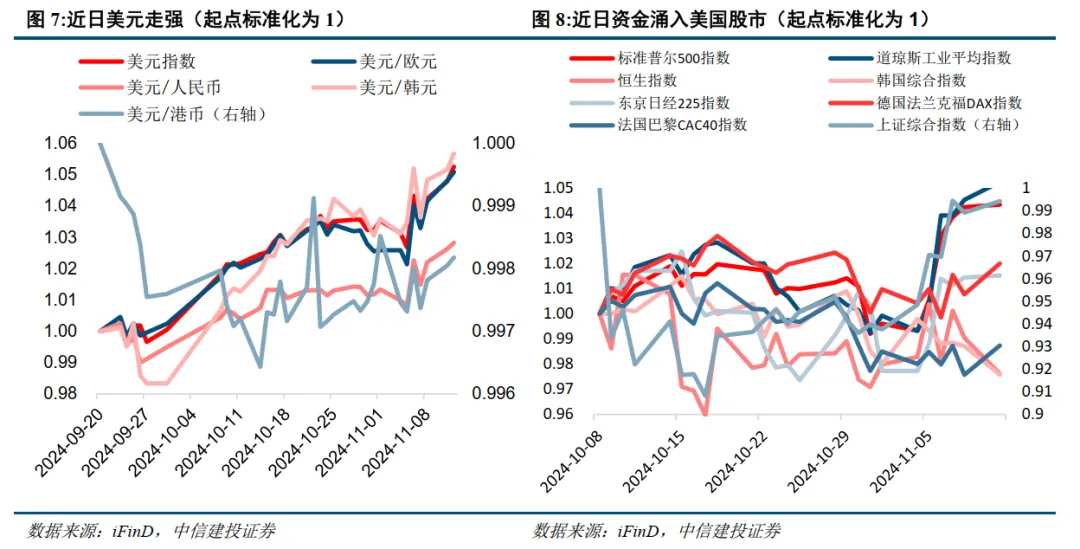

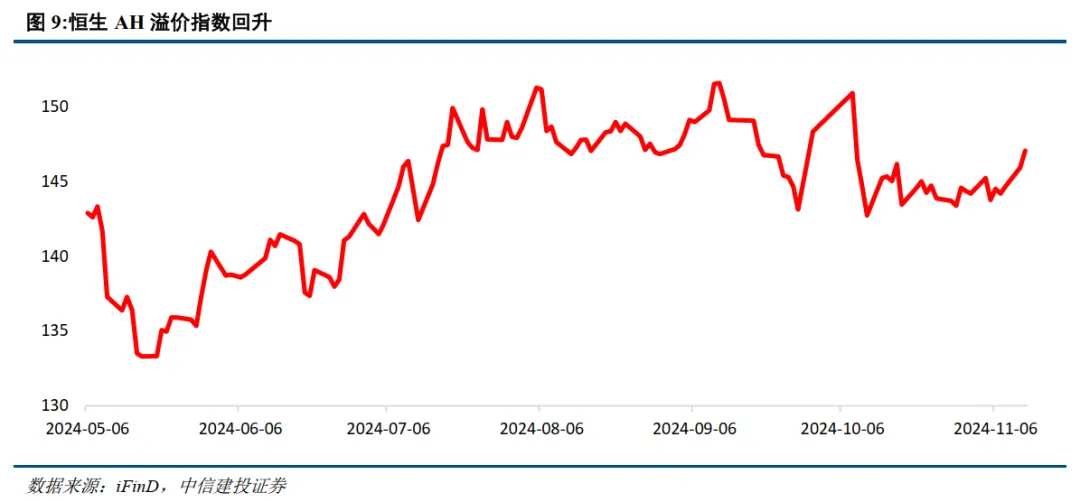

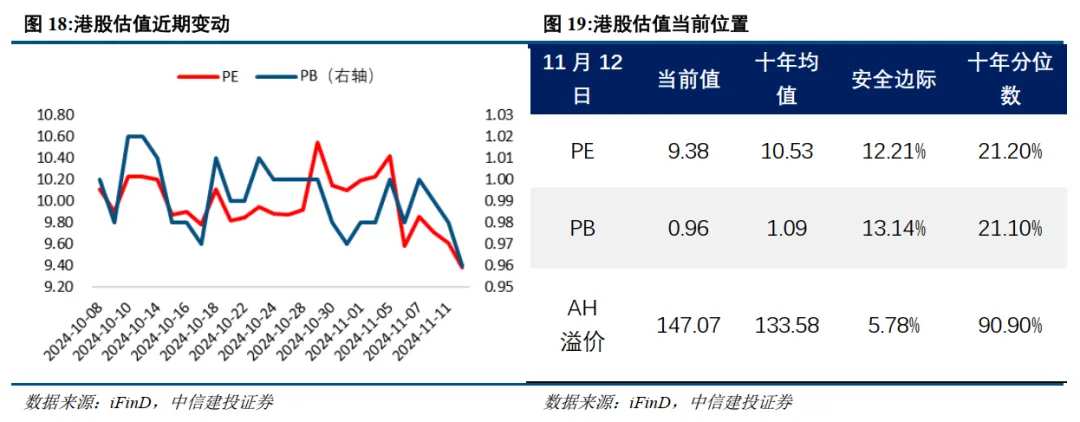

特朗普交易導致資金流出全球市場,港股受影響大,加劇港股與A股走勢分化,AH溢價大幅回升。特朗普勝選前後,特朗普交易大幅升溫。海外資金紛紛從亞太及歐洲市場流向美國,近日美元對其他貨幣大幅升值,美國股市強勢上漲,其他主要股市表現較爲疲軟。港股作爲離岸市場,一方面受海外流動性影響顯著,特朗普交易導致資金大幅流出港股市場,另一方面也受到中美關係影響,特朗普上臺後中美關係惡化的預期導致外資分配給港股的流動性比例降低。因此,近期回調中多因素導致A股與港股走勢迥異,AH溢價再次上升。截止至11月12日,恒生AH股溢價指數回升到47%,位於十年內90.9%分位。

港股本輪調整已較爲充分。自10月8日回調以來,恒生指數與恒生科技指數分別跌去9月25至10月7日漲幅的68%和46%。在本輪迴調期間,利多與利空因素同時存在:9月24日推出的一攬子政策發揮持續性影響,11月8日推出的化債政策再次產生政策性利好,特朗普交易則對港股流動性產生負面影響。而特朗普上臺預期實則在9月25日之前持續存在,7月至9月特朗普媒體科技股始終處於較高位置,因此在本輪港股回調中的定價作用應當有所衰減。在利多與利空相對平衡的背景下看,本輪港股下行已經較爲充分。

三、港股大週期最新位置到哪兒了?

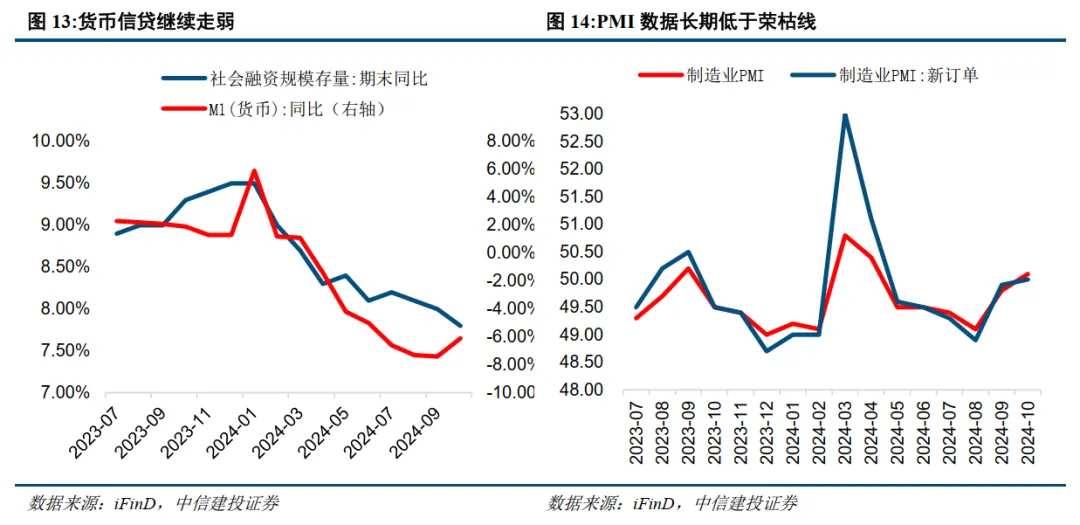

港股整體盈利週期受國內基本面影響大,但當前修復進度呈現領先優勢。最新報告期中,恒生指數盈利增速爲6.43%,連續上行四個報告期,上一期盈利增速-2.09%;最新營收增速爲-0.11%,略好於上期。從數據上看,港股整體盈利景氣已經開啓修復。我們在報告《港股大週期走到哪兒了》中指出,港股的週期波動與國內經濟基本面的週期波動基本一致,當前港股盈利增速仍然受到國內基本面拖累。然而相較於國內的M1、社融同比增速等貨幣信貸數據持續走弱,基本面持續疲軟,港股企業的盈利提前開始修復,體現出盈利週期上的優勢。

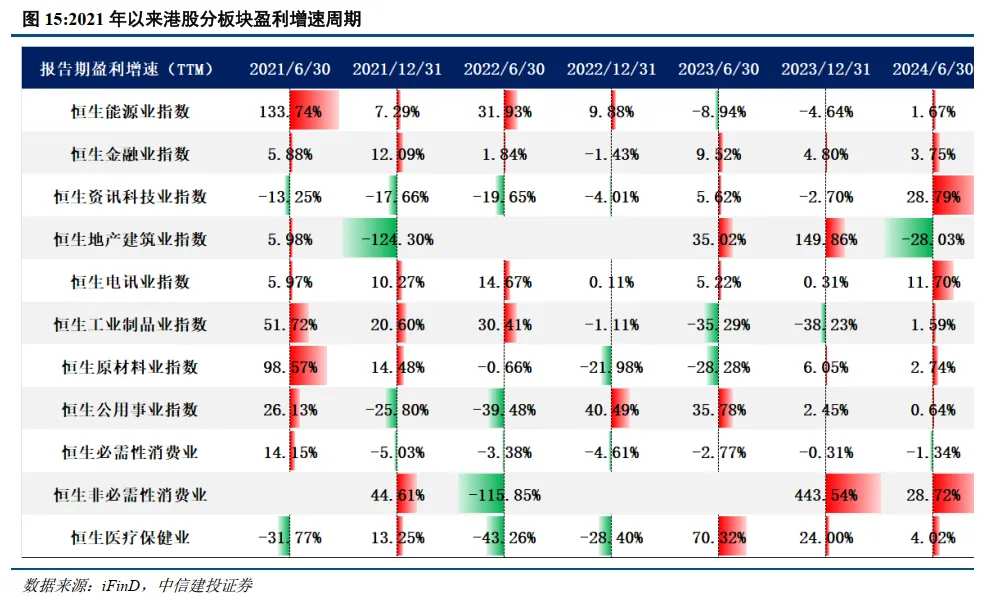

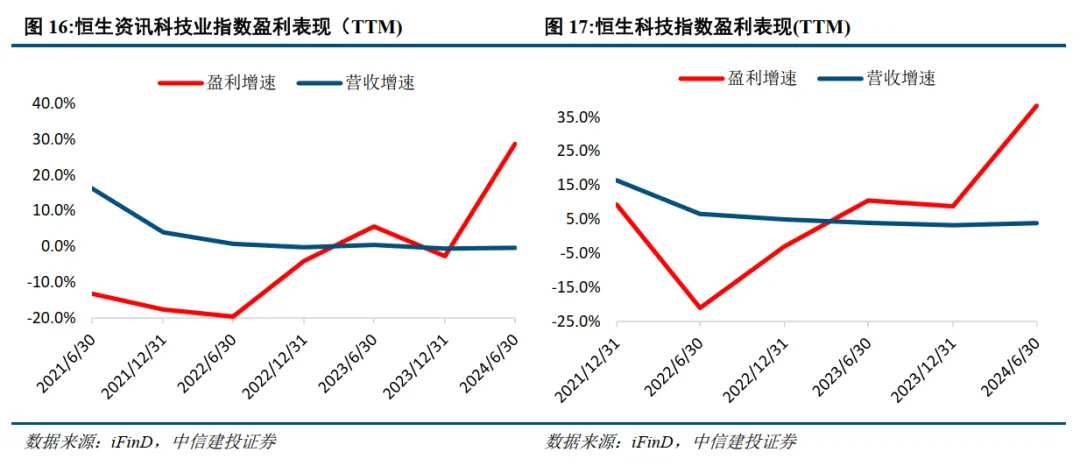

港股盈利修復中資訊科技業與非必需性消費業表現亮眼。最新報告期中恒生資訊科技業指數與恒生非必需性消費業的盈利增速遙遙領先於其他板塊,分別爲28.79%與28.72%。同樣代表香港科技互聯網股的恒生科技指數在盈利增速上的表現比恒生資訊科技業指數更爲優異。截止至今年上半年,恒生科技盈利增速已經連續上行多個報告期,修復明顯,本期盈利增速高達38.32%。與盈利增速相比,恒生資訊科技業指數與恒生科技指數的營收增速均表現遜色,最新報告期數據分別爲-0.38%和3.91%。這一差別給出的提示是,香港科網股本輪盈利修復的邏輯並非擴張性修復,而是與各科網企業的業務結構調整與經營效率提高有關。恒生非必需性消費業的盈利增速修復與營收增速修復表現較爲同步,23年下半年形成大幅反彈,24年上半年繼續正增長,主要得益於疫後的持續復甦。

港股估值經近期調整再次回到高性價比位置。截止至11月12日,恒生指數PE下降至9.38,PB下降至0.96,十年內分位數分別從10月高於40%、30%的水平回落至21.2%和21.1%分位,基於十年均值計算的安全邊際分別爲12.21%、13.14%。當前AH溢價爲47.07%,安全邊際爲5.78%,位於十年內的90.9%分位。因此,PE法、PB法與AH溢價法下港股估值均表現出較充足的上行空間。在港股高股息率提供的安全邊際方面,截止至11月11日恒生高股息率指數中的AH股保留較大安全邊際。其中,中國海洋石油、建設銀行與中信銀行的股息率安全邊際最高,分別爲94.81%、61.38%與58.77%,因此港股高股息率股的安全邊際也較爲充足,港股紅利在性價比方面仍然具有優勢。

流動性週期已進入有利位置,警惕美國經濟衰退擔憂再次上升導致亞太股市資金外流。回顧近三十年聯儲局貨幣政策切換下亞太市場的表現,我們發現過去四輪寬鬆週期中,兩輪寬鬆週期的開啓並未帶給亞太股市流動性增量:2001年1月爲應對互聯網泡沫破裂後的經濟持續下行,聯儲局開啓減息週期,但衰退擔憂高企,亞太股市下行,美元指數的高位震盪也映證了資金並未流出;2007年9月聯儲局在全球金融危機爆發中緊急減息,減息初期亞太股市大幅下行,美元指數在短暫下行後轉入上行週期。這兩輪週期均以美國經濟衰退或衰退風險飆升爲背景。事實上,由於亞太地區以承擔製造業爲主,整體景氣波動較大,因此除聯儲局貨幣政策寬鬆幅度外,亞太股市的流動性也依賴於外資的風險偏好。當前已經進入最新一輪減息週期,海外流動性總量改善,但仍需關注美國就業市場的放緩情況。

四、特朗普上臺的背景下如何看港股後續走勢?

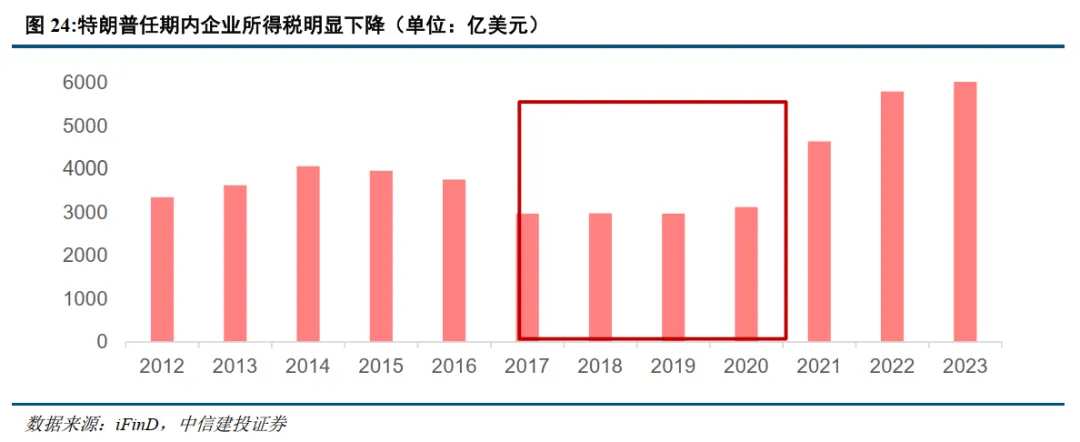

特朗普上臺整體利好海外流動性,短期衝擊過後港股或重拾升勢,當前是佈局的有利時機。港股流動性一方面受海外流動性總量影響,另一方面受海外流動性分配比例影響。海外流動性總量受益於特朗普上臺。特朗普在上一任期中通過了歷史上第四大規模的減稅法案,任期內企業所得稅明顯降低,本輪特朗普將延續減稅主張。大規模降稅將導致財政收入減少、政府開支削減,從而在短期內對美國經濟增長形成壓制,刺激減息力度。同時,特朗普曾多次在公開場合對聯儲局貨幣政策決定發表議論,並且向公衆承諾以「低利率」爲政策目標,有利於減息力度上升。海外流動性分配比例則受到特朗普上臺的負面影響,對中美關係惡化的擔憂可能導致資金出於避險情緒分配給港股較少流動性比例。但整體而言,在短期特朗普上臺引發的擔憂已經基本計入定價,在中長期特朗普給予國內貨幣財政政策更高的優先級,因此海外流動性仍然受到特朗普上臺利好,近日衝擊過後外資或回流港股。流動性向好疊加估值回調、盈利率先修復的有利條件,使當下成爲佈局港股的恰當時機。

港股板塊優先推薦科技互聯網,紅利板塊性價比高。當前科網板塊三大週期均行至有利位置。盈利週期中,科網板塊盈利增速連續大幅修復,已出現較明顯的景氣跡象;流動性週期中,聯儲局開啓減息週期,而特朗普勝選有望提升減息力度,港股互聯網作爲外資偏愛的重倉板塊將首當其衝地受益於海外流動性改善;估值方面,香港科網龍頭股轉向注重投資者回報的經營模式開啓分紅回購潮,助力估值提升。因此,香港科網龍頭股值得特別關注。在港股紅利方面,PB、PE與AH溢價經歷近期回調後再次提供充足安全邊際,其與高股息率安全邊際的疊加使港股紅利性價比再次來到高位。

風險提示

(1)地緣政治風險。如果地緣關係管理不善,可能影響外資對港股的配置偏好。同時俄烏衝突、中東問題等地緣熱點可能面臨惡化的風險,如果發生危機則可能對市場造成不利影響。

(2)海外聯儲局緊縮程度超預期。如果美國經濟持續保持韌性,勞動力市場、零售等經濟數據表現亮眼,那麼美國衰退風險或將面臨重估,同時通脹風險也將面臨反彈,聯儲局緊縮抗通脹之路繼續,全球流動性寬鬆不及預期,港股流動性也將承壓。

(3)國內經濟復甦或穩增長政策實施效果不及預期。如果後續國內地產銷售、投資等數據遲遲難以恢復,長期積累的城投償債風險再次凸顯,經濟復甦不及預期,那麼整體市場走勢將會承壓,過於樂觀的定價預期將會面臨修正。

編輯/rice