应用材料还面临来自其它芯片制造设备供应商的竞争,如KLA Corp(KLAC.US)、Lam Research(LRCX.US)和阿斯麦(ASML.US)。

应用材料还面临来自其它芯片制造设备供应商的竞争,如KLA Corp(KLAC.US)、Lam Research(LRCX.US)和阿斯麦(ASML.US)。11月15日消息,美國最大的芯片製造設備製造商$應用材料 (AMAT.US)$ 公佈了第四財季業績。數據顯示,截至10月27日的第四財季收入增長5%,至70.5億美元,超過了69.5億美元的預期。調整後每股利潤爲2.32美元,也超過了預期的2.19美元。該公司還公佈了令人失望的收入指引,表明一些半導體客戶可能會推遲訂單。

應用材料第一財季營收指引低於華爾街的預期,這表明除了人工智能芯片之外,市場對該公司芯片製造設備的需求疲弱。儘管人工智能芯片對尖端設備的需求強勁,但某些市場的疲軟導致支出放緩,打擊了對應用材料等公司的需求。

根據LSEG編制的數據,應用材料預計第一財季營收約爲71.5億美元,低於分析師平均預估的72.2億美元。該公司預計調整後每股盈利約爲2.29美元,略高於預期的2.27美元。

應用材料還面臨來自其它芯片製造設備供應商的競爭,如KLA Corp(KLAC.US)、Lam Research(LRCX.US)和阿斯麥(ASML.US)。

應用材料還面臨來自其它芯片製造設備供應商的競爭,如KLA Corp(KLAC.US)、Lam Research(LRCX.US)和阿斯麥(ASML.US)。

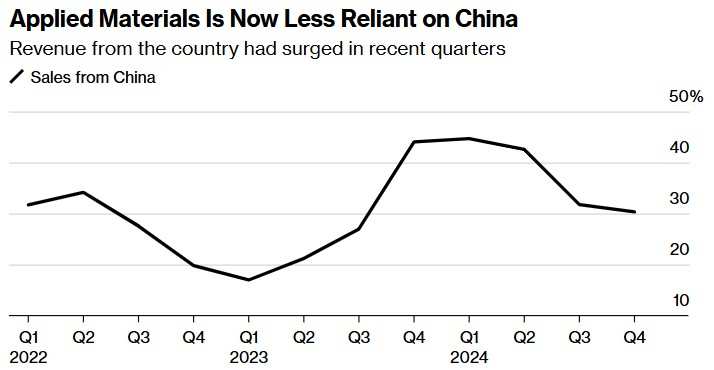

應用材料公司在中國的收入也有所下滑。該公司最近幾個季度來自中國的訂單激增,部分原因是對存儲芯片設備的需求。應用材料公司說,市場仍然健康。上個季度,中國佔該公司總銷售額的30%,低於上年同期的44%。

在人工智能計算上的巨額支出刺激了對最先進芯片的需求——反過來,也刺激了對生產這些芯片所需機器的需求。競爭對手阿斯麥在10月初曾預測,2025年的銷售和預訂量低於預期,原因是儘管人工智能相關芯片繁榮,但半導體市場部分領域持續疲軟。該行業的其他部門正在放緩。例如,一些工業設備和汽車芯片製造商報告稱需求疲軟。

應用材料的ICAPS業務需求也不溫不火。ICAPS業務是爲聯網電器、通信、汽車、電源控制和傳感器提供組件的芯片設備。業績公佈後,截至發稿,應用材料股價在盤後交易中下跌約5%。該股週四在紐約收於186美元,2024年累計上漲15%。

不過,應用材料首席執行官加里·迪克森表示,他仍然相信人工智能和新型芯片將使該行業保持增長。他在接受採訪時說:「應用材料在所有高端領域都處於領先地位。人工智能是整個行業的巨大推動力。」

應用材料公司的主要客戶是芯片行業的一些大公司,包括台積電(TSM.US)、三星電子(SSNLF.US)和英特爾(INTC.US)。這些製造商在開始生產之前很久就會下單,因此應用材料公司的預測可以作爲未來需求的晴雨表。

Seeking Alpha分析師Bashar Issa在電子郵件中談到該公司的業績時說:「正如預期的那樣,人工智能將繼續推動Foundry Logic的增長。我唯一的保留意見是,除了人工智能之外,其他業務線的表現都很低迷。我們仍在等待承諾的Flash業務恢復。DRAM還可以,但也沒有達到標準,儘管高帶寬內存(HBM)被大肆宣傳。顯然,這些季度數據不應分散我們對中長期有利因素的關注。」