晶丰明源2024年三季报显示,公司主营收入10.88亿元,同比上升18.78%;归母净利润-5430.11万元,同比下降55.32%;扣非净利润-2313.05万元,同比上升70.69%;其中2024年第三季度,公司单季度主营收入3.53亿元,同比上升17.51%;单季度归母净利润-2379.35万元,同比下降143.82%;单季度扣非净利润-529.53万元,同比下降108.68%;负债率35.91%,投资收益435.95万元,财务费用946.44万元,毛利率36.11%。

晶丰明源2024年三季报显示,公司主营收入10.88亿元,同比上升18.78%;归母净利润-5430.11万元,同比下降55.32%;扣非净利润-2313.05万元,同比上升70.69%;其中2024年第三季度,公司单季度主营收入3.53亿元,同比上升17.51%;单季度归母净利润-2379.35万元,同比下降143.82%;单季度扣非净利润-529.53万元,同比下降108.68%;负债率35.91%,投资收益435.95万元,财务费用946.44万元,毛利率36.11%。證券之星消息,2024年11月14日晶豐明源(688368)發佈公告稱公司於2024年11月13日召開業績說明會。

具體內容如下:

問:答環節

答:一、問環節

1、請問公司,爲什麼選擇併購四川易衝,是出於怎樣的戰略考量?

尊敬的投資者,您好!首先是基於標的公司與晶豐明源在主營業務方面的高度協同性,雙方在客戶資源、技術積累、供應鏈等方面都可形成積極的互補關係,在產品品類、銷售渠道方面實現整合,有助於增強公司主營業務的市場競爭優勢,進一步助力打開長期發展空間。另外,標的公司已取得一定市場地位,並存在較大的成長潛力。四川易衝是目前綜合電源管理解決方案供應商中的國內領先企業之一,已實現無線充電芯片單一產品線拓展至電源管理系列產品線的全面量產出貨,同時高度重視研發投入,未來能與公司的資源形成互補支持,在產業鏈內和市場競爭中將更具備協同優勢。

本次交易尚需提交公司董事會再次審議及公司股東大會審議批准,並需經有權監管機構批准、覈准或同意註冊後方可正式實施,能否通過上述審批、覈准或註冊尚存在不確定性。敬請廣大投資者注意投資風險。

2、貴公司公告的單路輸出10相控制器BPD93010,主要應用於英偉達GPU主芯片供電,是否量產出貨?對營收利潤增長的貢獻度大嗎?

尊敬的投資者,您好!公司DC/DC電源芯片產品目前已經進入市場推廣階段,在IC、PC、服務器等領域已實現量產;另外,公司自研低壓工藝成熟度的不斷提升也助力公司多款DrMOS產品批量出貨,16相多相控制器的量產可適配國內外多家GPU客戶的產品。2024年第三季度,公司DC/DC產品線實現銷售收入0.14億元。感謝您的關注!

3、今年能否扭虧爲盈?有什麼積極的展望嗎?

尊敬的投資者,您好!公司2024年前三季度實現銷售收入10.88億元,實現歸屬於上市公司股東的淨利潤-0.54億元,剔除股份支付影響後,實現歸屬於上市公司股東的淨利潤-0.16億元,同比減虧85.10%。今年第四季度及全年業績情況還請關注公司未來披露的定期報告。感謝您的關注!

4、請問四川易衝收購進展如何?

尊敬的投資者,您好!本次重組交易相關工作仍在積極推進當中,尚需提交董事會再次審議及股東大會審議批准,並需經有權監管機構批准、覈准或同意註冊後方可正式實施,能否通過上述審批、覈准或註冊尚存在不確定性,公司將嚴格按照相關法律法規的規定和要求履行信息披露義務。敬請廣大投資者關注公司後續公告並注意投資風險。

5、關注到公司在籌劃併購,併購會對公司有哪些好處?

尊敬的投資者,您好!本次交易可助力公司拓展產品佈局、提升市場競爭力,通過併購整合共享雙方客戶關係,通過產品組合加強整體方案競爭力,促進客戶滲透,同時增強公司「硬科技」屬性和國際化水平,助力公司向新質生產力方向繼續深化發展。感謝您的關注!

6、請問標的公司與晶豐明源的互補點在哪?

尊敬的投資者,您好!公司與標的公司同屬於模擬及混合信號芯片設計領域企業,雙方在產品品類、客戶資源、技術積累、供應鏈等多方面均可實現協同互補。感謝您的關注!

7、請問公司收購凌鷗創芯後MCU產品線進展如何?未來有什麼發展計劃?

尊敬的投資者,您好!公司電機控制驅動芯片業務爲公司原有的電機業務與2023年實現控股的凌鷗創芯的MCU業務融合而成的產品線,在今年第三季度實現銷售收入0.76億元,整體處於盈利狀態。今年已經與多家大家電品牌客戶達成業務合作,在汽車空調出風口、車載空調壓縮機及熱管理系統等汽車電子業務領域也進入量產階段,電動出行業務與國內頭部板卡廠達成戰略合作,市場份額迅速增加。未來公司將持續提升研發能力,不斷開拓新的應用領域,逐步增加市場份額。感謝您的關注!

8、請問公司,如果完成本次對四川易衝重組以後,是不是存在控制權轉移的可能性?

尊敬的投資者,您好!本次交易前及交易完成後,公司控股股東均爲胡黎強、實控人均爲胡黎強與劉潔茜,交易預計不存在將導致公司控制權變更的情形。感謝您的關注!

晶豐明源(688368)主營業務:電源管理芯片、驅動控制芯片的研發與銷售。

晶豐明源2024年三季報顯示,公司主營收入10.88億元,同比上升18.78%;歸母淨利潤-5430.11萬元,同比下降55.32%;扣非淨利潤-2313.05萬元,同比上升70.69%;其中2024年第三季度,公司單季度主營收入3.53億元,同比上升17.51%;單季度歸母淨利潤-2379.35萬元,同比下降143.82%;單季度扣非淨利潤-529.53萬元,同比下降108.68%;負債率35.91%,投資收益435.95萬元,財務費用946.44萬元,毛利率36.11%。

晶豐明源2024年三季報顯示,公司主營收入10.88億元,同比上升18.78%;歸母淨利潤-5430.11萬元,同比下降55.32%;扣非淨利潤-2313.05萬元,同比上升70.69%;其中2024年第三季度,公司單季度主營收入3.53億元,同比上升17.51%;單季度歸母淨利潤-2379.35萬元,同比下降143.82%;單季度扣非淨利潤-529.53萬元,同比下降108.68%;負債率35.91%,投資收益435.95萬元,財務費用946.44萬元,毛利率36.11%。

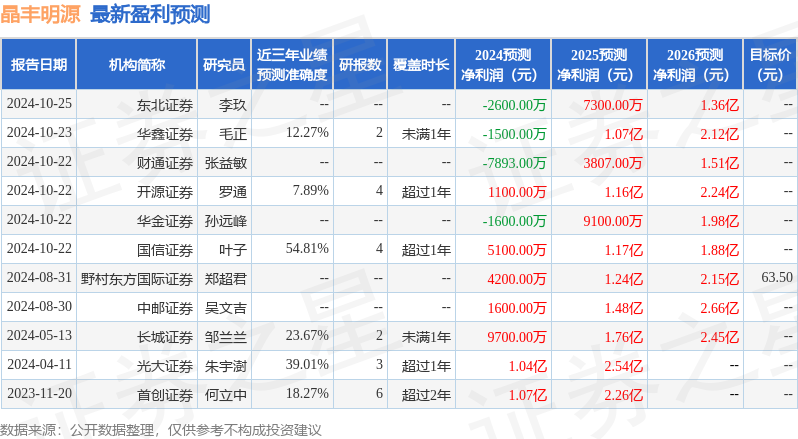

該股最近90天內共有8家機構給出評級,買入評級4家,增持評級4家。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入1.0億,融資餘額增加;融券淨流出23.81萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。