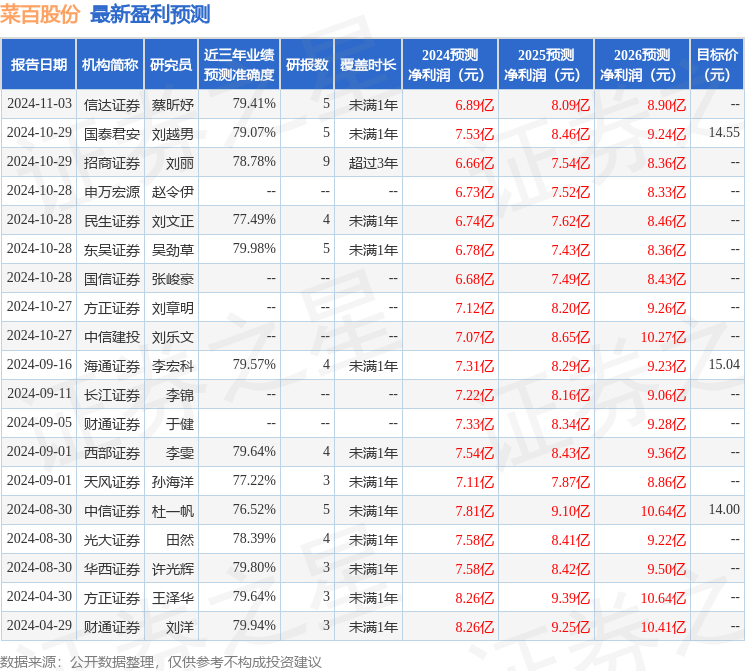

最新盈利预测明细如下:

最新盈利预测明细如下:海通國際證券集團有限公司Liting Wang,Rebecca Hu,Hongke Li近期對菜百股份進行研究併發布了研究報告《公司季報點評:產品結構致毛利率降1.8pct,華北外區域收入同比增186%》,本報告對菜百股份給出增持評級,認爲其目標價位爲13.64元,當前股價爲11.01元,預期上漲幅度爲23.89%。

菜百股份(605599)

投資要點:

菜百股份發佈2024第三季度業績:1-3Q24公司實現營收153.45億元,同比+24.06%,實現歸母淨利潤5.54億元,同比-6.32%,實現扣非歸母淨利潤5.25億元,同比-3.14%。2024三季度實現營收43.6億元,同比+8.7%,歸母淨利潤爲1.54億元,同比-14%,扣非歸母淨利潤爲1.39億元,同比-10.82%。

簡評及投資建議

3Q24收入同比增8.7%,產品結構致利潤率承壓。1-3Q24公司實現營收153.45億元,同比+24.06%,實現歸母淨利潤5.54億元,同比-6.32%,實現扣非歸母淨利潤5.25億元,同比-3.14%。

單三季度看,3Q24收入43.56億元同比+8.7%,歸母淨利1.54億元同比-14%,扣非歸母1.39億元同比-10.82%;其中毛利額3.78億元同比-10%,毛利率8.67%同比-1.8pct(環比+0.9pct),期間費用1.45億元同比+9.6%,期間費用率3.34%同比持平。公司公允價值變動淨收益/投資淨收益各爲0.06/0.14億元。

我們認爲,公司毛利率同比下滑1.8pct主因產品結構變動。根據中國黃金協會數據,3Q24金飾消費量130噸(同比-29%),金條消費量69噸(同比-9%),我們認爲,公司毛利率同比下滑1.8pct主因產品結構變動。從毛利率環比變動看,我們認爲投資金條的佔比相較於2Q或趨於穩定,預計隨後續賀歲產品等發佈,金飾佔比有望進一步提升。

3Q24門店變動情況:3Q24公司新開設線下門店7家,北京市5家、陝西省1家、湖北省1家。截至2024年9月末,公司門店總數100家,其中北京市門店68家(含總店)、華北其他地區門店21家,華北以外門店11家。4Q24至25年上旬擬增加5家線下門店,其中北京市3家,河北省2家。

分區域銷售數據看,3Q24華北區域收入34億(同比-8%),華北外區域收入10億(同比+186%),華北外區域收入佔比由3Q23的8%提升至3Q24的22%,我們認爲,華北以外區域收入佔比提升顯示公司品牌勢能的全國化擴張。

新盈利預測。我們預計2024-2026年公司歸母淨利各6.63/7.25/8.15億元(7.3/8.3/9.2億元),給予2024年16x PE不變,對應合理市值106億元,目標價13.64元(原爲15.04元,-9%),維持「優於大市」評級。

風險提示:金價波動風險,行業競爭加劇風險,市場低迷風險。

證券之星數據中心根據近三年發佈的研報數據計算,東吳證券吳勁草研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.98%,其預測2024年度歸屬淨利潤爲盈利6.78億,根據現價換算的預測PE爲12.66。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有15家機構給出評級,買入評級11家,增持評級4家;過去90天內機構目標均價爲13.63。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。