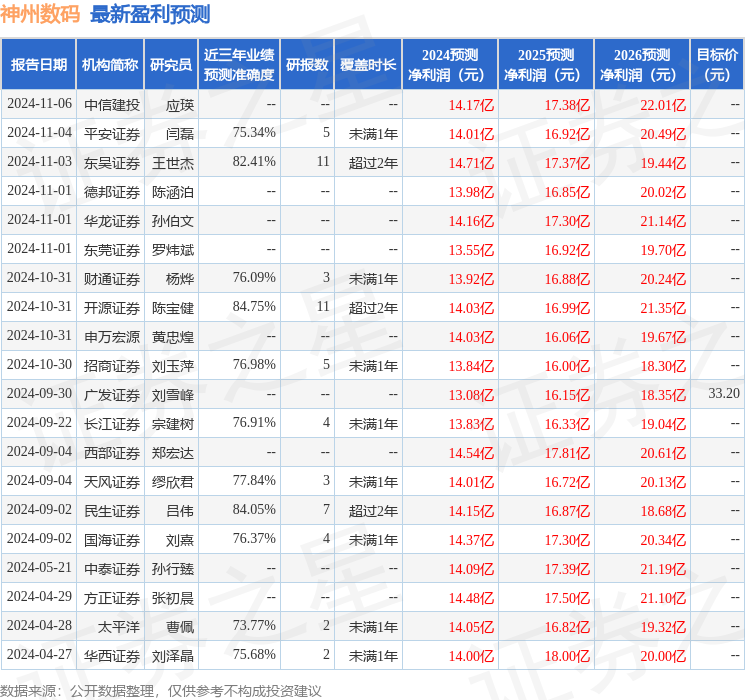

最新盈利预测明细如下:

最新盈利预测明细如下:中航證券有限公司盧正羽,閆智近期對神州數碼進行研究併發布了研究報告《2024三季報點評:經營質量改善明顯,致力構建AI驅動之數雲原力》,本報告對神州數碼給出買入評級,當前股價爲37.92元。

神州數碼(000034)

報告摘要

事件:公司2024年前三季度實現營業收入915.71億元(+8.81%),歸母淨利潤8.94億元(+5.04%);其中,第三季度營業收入290.09億元(+1.60%),歸母淨利潤3.84億元(-7.93%)。

經營質量改善明顯,收入結構續航逐級優化超勢

前三季度,公司實現整體業務穩健發展。從經營質量來看,總業務銷售毛利率(+0.55pcts),毛利額規模(+24%);經營性現金流淨額21.7億元(+283.94%),增長動力強勁;整體經營質量改善明顯。從收入結構來看,1數雲服務及軟件業務收入20.7億元(+47%),毛利率穩健提升(+6.3pcts)。公司以汽車BG爲核心,在數據智艙、智駕、電子電氣架構以及算力等方面與頭部整車廠開啓深度協同;AI戰略旗艦神州問學實現開單收入近500萬,簽約金額近千萬;AI·Factory首期落地。「成就客戶計劃」再深化,汽車、金融等重點行業直客業務拓展加速。(2)自有品牌產品業務收入38.7億元(+32%),毛利率(+1.7pcts)。其中,信創業務收入32億元(+56%);AI服務器業務收入實現7億元(+226%),突破式大幅增長;運營商行業收入突破10億元(+34%),金融行業收入(+285%)。主要得益於金融、政府、運營商等行業的持續深耕突破,以及AI算力需求的釋放。(3)IT分銷與增值服務收入879億元,收入規模、毛利率均有所提升,實現毛利額規模32億元(+11%)。WIND2024年上半年數據顯示,公司微電子業務營收已位列中國大陸地區元器件分銷商第三位。我們認爲,公司盈利能力有所增強,整體經營質量開始明顯改善。同時,收入結構維持逐步優化趨勢,傳統的IT分銷與增值服務業務發展穩健,新增長曲線的數雲服務及軟件業務(汽車+金融行業)、自有品牌業務(信創+AI服務器)正在不斷取得快速突破

國產算力市場需求強勁,神州鯤泰接連折獲行業大標

運營商領域,10月21日,中國電信發佈《中國電信服務器(20242025年)集中採購項目中標候選人公示》,公司下屬控股子公司北京神州數碼雲科信息技術有限公司爲該項目標包4和標包9的中標候選人之一,標包4的投標報價爲59.33億元(含稅),中標份額11%,標包9的投標報價爲22.91億元(含稅),中標份額10%。稍早,中國電信發佈的《AI算力服務器(2023-2024年)集中採購項目》顯示,本次集採規模超80億元,包括AI服務器4175台以及IB交換機1182台,國產算力佔整體採購數量的47.35%;其中,神州鯤泰系列服務器入選標包3和標包4(風冷、液冷智算服務器)中標金額超1.1億元。此前,公司中標中國移動2024年至2025年新型智算中心採購標包1),根據中標公示,神州鯤泰的投標報價爲191.2億元(不含稅),中標份額10.53%金融領域,神州鯤泰連續爲郵儲、人壽、浦發等金融機構打造算力底座,爲其創新業務提供支撐。通過神州泰智算產品,金融行業客戶能有效打造金融雲數據中心,有力保障公司業務連續性,同時實現計算、存儲資源的統一納管和分鐘級交付。其中,中標興業銀行24~26年信創鯤鵬服務器框架採購項目,中標金額近2億元。公司2023年獲得華爲「鯉鵬」和「異騰」雙領先級整機合作伙伴,今年在華爲全連接大會上榮獲「2024年度計算OEM整機最佳實踐夥伴獎」。預計,隨着行業信創穩步推進以及智能算力需求的不斷提升,公司自有品牌業務有望實現持續快速增長。

投資建議

我們認爲,公司經營質量改善明顯,收入結構續航逐級優化趨勢。近年來致力構建的AI驅動之數雲原力,深度受益於行業信創穩步推進以及智能算力需求的不斷提升,公司自有品牌業務有望實現持續快速增長。預計公司20242026年的營業收入分別爲1267.51億元、1334.12億元、1406.80億元;歸母淨利潤分別爲14.04億元、16.02億元、20.22億元,對應日前PE分別爲17X/15X/12X,維持「買入」評級

風險提示

下游需求不及預期:技術送代加快:市場競爭加劇

證券之星數據中心根據近三年發佈的研報數據計算,開源證券陳寶健研究員團隊對該股研究較爲深入,近三年預測準確度均值高達84.75%,其預測2024年度歸屬淨利潤爲盈利14.03億,根據現價換算的預測PE爲18.06。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級16家,增持評級4家;過去90天內機構目標均價爲33.2。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。