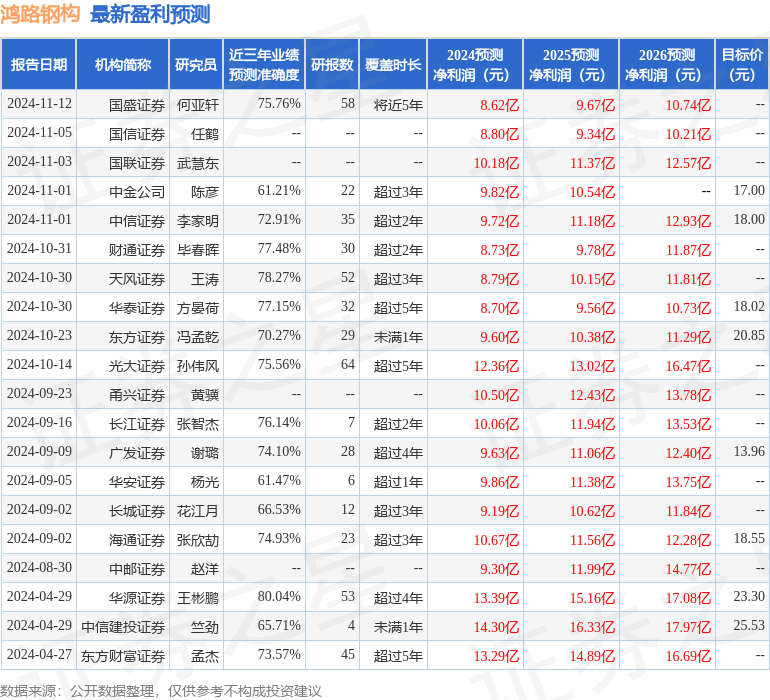

最新盈利预测明细如下:

最新盈利预测明细如下:甬興證券有限公司黃驥,李瑤芝近期對鴻路鋼構進行研究併發布了研究報告《鴻路鋼構2024年三季報點評:業績持續承壓,期待業績拐點將至》,本報告對鴻路鋼構給出買入評級,當前股價爲17.11元。

鴻路鋼構(002541)

事件

公司發佈2024年三季報,2024年前三季度公司實現營業收入158.87億元,YoY-6.37%,實現歸母淨利潤6.55億元,YoY-26.29%,扣非後歸母淨利潤3.57億元,YoY-48.98%。24年前三季度公司非經常性損益2.99億元,YoY+57.4%,其中計入當期損益的政府補助3.6億元。其中,2024Q3公司實現收入55.62億元,YoY-5.69%,實現歸母淨利潤2.28億元,YoY-32.37%,扣非後歸母淨利潤1.21億元,YoY-51.64%。

核心觀點

需求偏弱導致收入承壓。24年以來整體下游需求偏弱,24年前三季度公司新籤合同約219.26億元,YoY-4.34%,其中Q3新籤合同約75.7億元,YoY-3.74%。據公司公告,由於公司採取「按需定製,以銷定產」的生產模式,產量同樣受影響,24年前三季度鋼結構產量約325.07萬噸,YoY+0.58%,增速明顯放緩(2023年YoY+28.4%)。據公司公告,公司產品定價爲「材料價格+加工費」模式,原材料鋼材價格持續下跌(24前三季度熱軋板卷均價YoY-8.4%)導致產品價格下跌收入承壓。鋼價有望企穩,智能化改造持續推進,單位盈利改善可期。據我們測算,24年前三季度噸毛/淨利(不含補貼)分別同比下滑22/113元至419/117元。我們認爲,噸淨利下滑幅度較大的主要原因是智能化改造帶來的單噸費用的提升。根據我們測算,報告期內,單噸的研發費用同比增長26元。據Mysteel,在汽車和家電以舊換新,大規模設備更新等政策加持下,製造業將繼續回暖,支撐鋼價反彈。9月下旬以來鋼價有所回暖,我們認爲,鋼價有望企穩回升帶動單位盈利改善,以及智能化改造的持續推進有望提升生產效率,繼續強化公司競爭優勢。

投資建議

作爲傳統鋼結構製造龍頭,規模優勢帶來的護城河愈發明顯,智能化改造將在未來進一步提升效率和盈利能力。由於前三季度鋼材價格持續下跌等影響,下調24-26年歸母淨利潤至8.83/10.70/11.74億元,按11月11日收盤價,對應EPS1.28/1.55/1.70元,對應PE13.04/10.76/9.81,維持「買入」評級。

風險提示

原材料價格波動風險;產能利用率提升不及預期風險;智能化改造推進不及預期風險

證券之星數據中心根據近三年發佈的研報數據計算,華源證券王彬鵬研究員團隊對該股研究較爲深入,近三年預測準確度均值高達80.04%,其預測2024年度歸屬淨利潤爲盈利13.39億,根據現價換算的預測PE爲8.82。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級14家,增持評級4家;過去90天內機構目標均價爲17.93。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。