10月CPI同比上涨2.6%,较前月的2.4%上升0.2个百分点,

10月CPI同比上涨2.6%,较前月的2.4%上升0.2个百分点,華爾街預計,10月核心CPI同比上漲3.3%持平前值,環比漲幅連續第三個月保持在0.3%的水平。通脹粘性十足,12月減息25點子的可能性已經從大選前的80%下降至60%左右。此外,市場擔憂特朗普政策可能會阻礙通脹回歸聯儲局目標,利率需要更慢地回歸中性水平。

華爾街預計,今晚公佈的美國CPI通脹將連續第三個月保持堅挺,這將爲聯儲局未來幾個月的減息前景蒙上一層陰影。

北京時間週三21:30,美國勞工統計局將公佈10月CPI數據。市場普遍預計:

10月CPI同比上漲2.6%,較前月的2.4%上升0.2個百分點,爲三個月來最高紀錄,環比0.2%持平前值。

核心CPI同比上漲3.3%持平前值,環比漲幅連續第三個月保持在0.3%的水平。

正如美銀美林所指,通脹在經歷了一段時間的顯著下降後,目前正在呈現橫向波動的趨勢。該機構最新前瞻報告預計,10月核心CPI同比和環比分別保持在3.3%和0.3%(未四捨五入爲0.26%)的水平,與華爾街的共識預測保持一致。

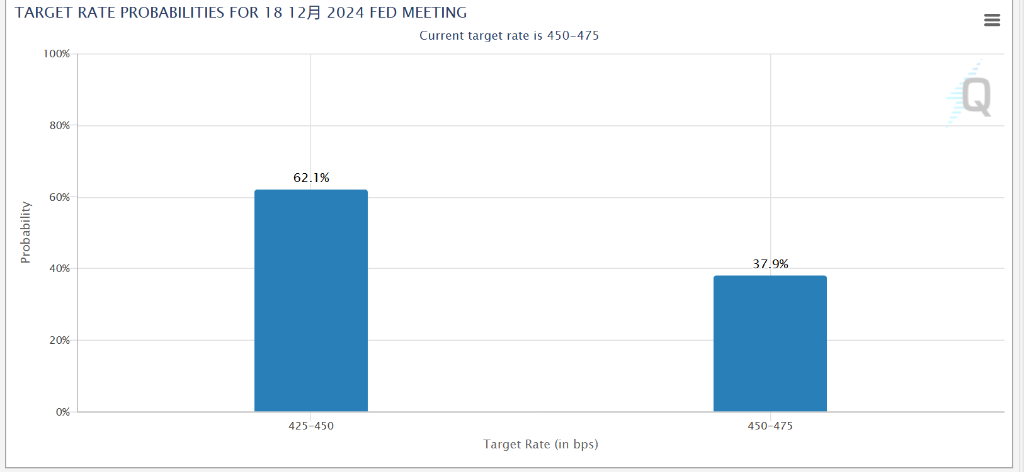

與此同時,粘性十足的通脹,可能會削弱聯儲局對12月繼續減息的信心,尤其在已經減息75點子(9月減息45點子、11月減息25點子)的情況下。CME聯儲局觀察工具顯示,12月減息25點子的可能性已經從大選前的80%下降至60%左右。

住房通脹捲土重來,二手車價格反彈

業主等價租金(OER),作爲CPI最大單一組成部分,對於確定該指數的基本趨勢至關重要。此前,OER通脹在7月和8月加速,導致人們擔心上半年通脹下行的趨勢將被顛覆,但在9月小幅放緩。

摩根士丹利認爲,10月OER可能再次出現小幅上漲,之後將恢復下降趨勢。該機構的Diego Anzoategui分析師團隊上週公佈研報寫道:

9月份OER由於季節性因素而下行,我們預計本季度不會出現類似的趨勢。然而,新租約和續約通脹率(我們模型中的領先指標)仍低於住房通脹,因此表明未來將持續減速。

即使租金通脹保持穩定,住房價格也可能受颶風影響而上漲。

海倫和米爾頓兩場颶風接連對美國東南各州造成巨大破壞,迫使風暴路徑上的居民紛紛逃往其他地方的酒店避險,這可能會導致住房指數中離家住宿價格大幅上漲。不過,分析師指出,美國勞工統計局對離家住宿指數進行了季節性下調,以應對夏季高峰後旅遊業放緩的情況。

颶風也可能推高二手車價格。過去16個月中,由於二手車價格下跌,美國CPI漲幅有14個月出現放緩。不包括二手車的核心商品價格則好壞參半,過去16個月中只有9個月出現放緩。

富國銀行分析師Sarah House和Aubrey Woessner在上週公佈的前瞻報告中表示:

二手車拍賣價格近期反彈,預示着CPI指數中的二手車價格可能出現約一年來的最大環比漲幅。

我們仍然認爲,供應鏈修復和天氣變冷帶來的好處尚未完全發揮,但新車和二手車帶來的通脹放緩趨勢可能會在今年最後幾個月逐漸消退——尤其是颶風海倫和米爾頓造成的破壞增加了對更換車輛和零部件的需求。

工資和能源方面,美銀美林分析師Stephen Juneau等人在最新研報中指出,隨着金融條件轉松驅動經濟及就業形勢再度走強,平均時薪環比動能大幅反彈;此外能源價格將繼續下降,部分原因是汽油價格下降。

12月還能減息嗎?

上週,聯儲局一致決定減息25個點子,符合預期。鮑威爾在會後新聞發佈會上稱,對抗通脹的抗爭尚未結束,核心通脹仍然在某種程度上偏高,就業市場繼續非常緩慢地降溫,聯儲局會繼續減息,但若通脹降溫停滯且經濟強,可以更慢減息。

美銀美林認爲,根據鮑威爾上週的講話,本次CPI數據改變不了聯儲局12月再次減息25個點子的可能性。12月利率決議之前,聯儲局將還會收到另外一份CPI報告。

雖然聯儲局未暗示接下來會暫停行動,但華爾街對放慢減息的押注正在悄然升溫。高盛目前預計,聯儲局將在12月、明年1月和3月的會議上各減息25個點子,然後明年6月和9月分別減息25個點子。此前高盛預測是5月和6月各減息25個點子。

值得注意的是,高盛和摩根大通都改變了3月之後的減息預測。有人擔心,已經提前鎖定總統寶座的特朗普,他實施的政策可能會阻礙通脹回歸聯儲局目標,因此利率可能需要更慢地回歸中性水平。

展望未來,高盛預計,今年剩餘時間核心CPI環比漲幅將在0.2%左右,考慮到汽車、房屋租賃和勞動力市場的重新平衡,通脹將進一步下行。高盛預測12月核心CPI同比漲幅將進一步下行至3.1%。

今晚,市場不必太過緊張?

按照慣例,如果今晚的CPI報告大超預期,市場顯然不能接受。根據高盛股票衍生品專員Cullen Morgan的測算:

若核心CPI環比漲幅大於0.4%,$標普500指數 (.SPX.US)$可能會跌1.5%;

漲幅在0.35%-0.4%之間,標普指數可能會跌0.8%;

漲幅在0.31%-0.34%之間,標普指數小幅震盪;

漲幅在0.25%-0.3%之間,標普指數漲0.8%;

漲幅小於0.25%,標普指數漲幅或超過1.2%。

值得注意的是,由於特朗普剛剛勝選不久,交易員對於美國未來的通脹預期已經陷入混亂。因此對於今天的CPI報告,市場的緊張程度遠不如之前。高盛數據顯示,基於期權跨式結構隱含的標普指數收盤價變動幅度僅爲0.55%,約爲最近CPI報告的一半。

高盛高級市場顧問Dom Wilson在報告中表示:

市場焦點——以及大部分波動——顯然來自於大選後的轉變。11月FOMC傳遞了「穩紮穩打」的信息,因此我們可能需要真正的驚喜來大幅推動市場。

市場已經消化了2025年的大部分寬鬆預期,因此真正疲軟的數據將爲通脹緩解和股市上行創造一些空間。

編輯/Rocky