即便有華潤系的傍身,金種子酒(600199.SH)仍難打一個漂亮的業績翻身仗。今年前三季度,金種子酒無論是營收、歸母淨利潤、還是扣非後淨利潤均出現大幅下滑,其中歸母淨利潤、扣非後淨利潤更是出現虧損。而今年上半年金種子酒才剛剛扭虧,這意味着其第三季度光速轉虧並拖累整體業績。不僅如此,在A股上市酒企中,金種子酒是唯二虧損的。

證券之星注意到,金種子酒業績「掉隊」背後,縱有行業週期調整導致行業整體銷售沒達預期的客觀影響,但自身發展也是「積重難返」。

在行業人士看來,目前金種子酒產品仍以低端產品爲主,高端產品佔比較低,這與當前消費升級和行業向高端化發展的趨勢背道而馳。同時,公司在高端白酒銷售的核心渠道上的滲透率和控制力仍有待提高,這限制了其市場拓展的能力。

Q3淨虧損擴大

Q3淨虧損擴大

從金種子酒交出的三季報成績單來看,難以讓投資者滿意。業績顯示,金種子酒今年前三季度實現的營業收入約8.06億元,同比下降24.9%;歸母淨利潤虧損9952.61萬元;扣非後淨利潤虧損1.11億元。

經統計,在A股20家上市酒企中,僅有金種子酒、岩石股份今年前三季度的歸母淨利潤是虧損的,其中金種子酒虧損金額墊底。

根據金種子酒發佈2024年半年報顯示:公司今年上半年公司營業收入6.67億元,同比下降13.16%;歸母淨利潤0.11億元,同比扭虧爲盈;扣非後淨利潤也同比扭虧。

這也意味着,金種子酒今年第三季度的業績表現十分糟糕。根據數據,公司今年前三季度營業收入爲1.39億元,同比下降54.41%;歸母淨利潤虧損高達1.11億元,同比下降3843.21%。

金種子酒在公告中指出,營業收入下滑主要系報告期藥業銷售業務停止,相應收入減少所致;淨利潤大幅下降的主要原因包括行業競爭加劇、酒類銷售收入下降,以及註銷安徽金太陽醫藥經營有限公司導致藥品銷售收入同比減少。

在2024年第三季度業績說明會上,金種子酒總經理何秀俠具體談到,白酒主營業務下降的原因之一在於行業週期調整導致行業整體銷售沒達預期;二是公務招待、消費降級等對團購客戶及消費影響近期明顯;三是業務操作層面,表現爲底盤產品「柔和、祥和」價值鏈優勢在下降,公司基於費用考慮沒有及時調整。導致終端進貨意願不足,銷量下降;四是部分市場銷售隊伍市場微觀運營能力存在問題,業務聚焦不透。

實際上,華潤入主金種子酒後,對其進行管理、渠道、品牌等一系列變革。儘管華潤給金種子酒帶來了不少的改變,但從業績成效來看,金種子酒並未迎來一場漂亮的「業績翻身仗」。

深陷盈利難題之餘,金種子酒的現金流同樣不容樂觀。今年前三季度,公司經營活動產生的現金流量淨額爲-2.56億元。

低端酒是收入主力

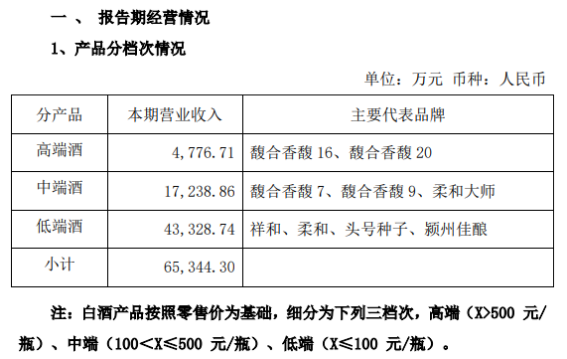

目前,金種子酒的白酒產品主要有濃香型白酒金種子系列酒、種子系列酒、醉三秋系列酒和潁州系列酒,金種子馥合香白酒等。按產品檔次劃分,中高檔酒主要有金種子、金種子馥合香、醉三秋1507等產品、普通白酒主要是祥和系列、種子酒系列、潁州佳釀。根據劃分,低端酒主要爲100元以下產品,中端酒爲100-500元產品,高端則爲500元以上產品。

在華潤入主後,金種子酒的產品戰略非常清晰,一是主推中高端產品醉三秋和金種子,二是以「馥合香」爲賣點。不過,目前金種子酒的營收主力仍然是低端酒。

今年前三季度,金種子酒高檔、中檔以及低檔產品分別實現營業收入0.48億元、1.72億元、4.33億元。粗略測算,金種子酒前三季度低檔產品收入佔到總營收的一半以上,接近中高檔產品營收總和的兩倍。

業內人士指出,「金種子酒業績不佳的原因,主要是因此前業績長期不振累積形成的,僅僅依靠華潤系入主很難解決頑疾。作爲金種子自身而言,產品結構以低端產品爲主,拖垮整體毛利率水平是目前主要的問題所在。」

今年前三季度金種子酒的毛利率爲38.67%,僅高於順鑫農業,而其他同行同期的毛利率水平均在50%以上。

針對公司整體毛利率低於行業水平,且存貨週轉率也落後於同行的現狀,何秀俠在業績說明會上提到,馥合香在推廣過程中,結構調整尚未達預期,是毛利低的主要原因;企業前期爲提高市場供應及時性、增加瓶儲時間提升產品質量等舉措,疊加銷售計劃未達預期等原因,成品酒庫存增加,造成存貨週轉率低於行業。

證券之星注意到,何秀俠曾在2024年一季度業績說明會上指出:「2023年馥合香系列煥新上市,目前尚處於品牌推廣期。預計今年馥合香系列產品業績翻番達5億元以上,明年繼續翻番。」對於能否完成既定目標?何秀俠指出,目前戰略市場阜陽、合肥及部分重點市場,按預定計劃推動中。由於消費環境變化,完成5億元目標仍有差距。

行業人士稱,從目前終端市場情況來看,若無法嫁接華潤系渠道,金種子酒高檔產品想要達到目標尚存難度。(本文首發證券之星,作者|劉鳳茹)