成也萧何、败也萧何。

成也萧何、败也萧何。如何更進一步?

轉型多年之後,「站穩零售第一梯隊」仍是中信銀行(601998.SH)多年來未竟的心願。

2024年前三季度,中信銀行錄得營收1622.1億元、歸母淨利518.26億元,二者同比增速分別爲3.83%、0.76%,「增收不增利」現象突出。

成也蕭何、敗也蕭何。

成也蕭何、敗也蕭何。

從利潤構成看,營收增長與淨利停滯,均與中信銀行視爲轉型主線的零售業務密不可分。

前三季度,非息淨收入同比增速高達11.17%,較利息部分高出10.5個百分點,拉升營收整體增長3.83%;

但上半年,零售信用減值損失同比大增57.65%,拖累營業支出整體擴大2.34%。

中信銀行對零售業務的搭建由來已久。

早在2014年,素來以對公業務聞名的中信銀行已採取「輕資本」策略,開啓「零售轉型路」。

此後的近10年時間裏,該行「零售轉型」路徑日益清晰,對公、零售、金融市場業務三者間的關係也由最初以對公爲核心的「一體兩翼」走向「三駕齊驅」。

2021年,零售業務稅前利潤貢獻已超3成的中信銀行明確新目標,要在3年後「站穩零售第一梯隊」。

3年之期已至。從股份行AUM(零售資產管理規模)指標看,當下的中信銀行距離「零售第一梯隊」的理想仍有不小的差距。

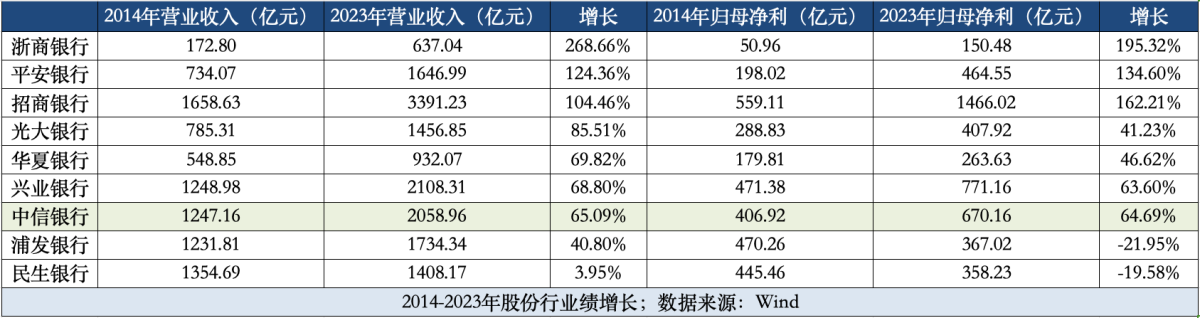

高速發展的零售業務也未能幫助中信銀行實現領先同業的業績突破。

自2014年至2023年,中信銀行業績表現相對中庸,僅在2015年同時實現過營收、淨利的雙位數增長。

與同業股份行相比,十年間營收、利潤增幅均位於行業中游,無法與浙商、平安、招商等業績「翻倍」機構比肩。

未竟的「零售期許」

縱向對比來看,近10年的零售轉型幾乎重塑了昔日「對公之王」的業務結構。

2014年,中信銀行開啓「零售戰略二次轉型」,計劃通過三年時間優化管理機制、網點產能,打造零售渠道、產品和隊伍體系優勢。

這一時期,零售仍是中信銀行顯著的業務「短板」。

當年稅前利潤構成中,金融市場、對公、零售佔比分別爲57.9%、46.3%、2.4%。

零售銀行分部在營收佔比近20%的情況下,僅僅貢獻了2%的利潤。

顯著的短板促成了「零售轉型」的決心。

彼時的中信銀行左手抓網點、右手抓產品,組建了近1500人的零售內訓隊伍,同時力推「薪金煲」、「房抵貸」、網絡貸款、信用卡貸款等新品。

此後中信銀行的「零售之路」逐漸走向系統化。

2015-2018年,零售業務的定位逐漸由「一體兩翼」中的「兩翼」,轉變爲「三駕齊驅」中與對公業務平等的核心。

2018年末,該行零售業務稅前利潤佔比增至29%;2021年末達到34.7%。

在利潤貢獻突破三成的關鍵節點,中信銀行於2021年發佈「新三年規劃」,提出以财富管理爲支點,「板塊融合、公私聯動、集團協同」爲槓桿,實現零售金融業務「撐杆跳」。

正是這一規劃中,中信銀行明確3年後「零售業務整體規模、實力站穩同業第一梯隊」目標。

無奈2021年後,「高歌猛進」的零售業務增速戛然而止。

儘管此時該行對零售板塊的改革已涉及組織變革、管理方式、業務佈局、人才引進等方方面面,稱得上「系統性重塑」。

但受疫情衝擊、消費放緩、利率下行等因素影響,新一輪計劃收效甚微。

2024年上半年,中信銀行零售業務利潤佔比已由巔峯時的34.7%回落至6.1%。

但縱向對比,中信銀行零售渠道、產品在10年間均有突破。

2024年上半年末的境內網點較2014年末增長18.62%、手機APP月活用戶已是2014年末手機銀行整體客戶數的近3倍。

但橫向來看,該行零售業務仍難以「站穩第一梯隊」。

2024年上半年,中信銀行AUM較年初增長4.25%至4.42萬億元。

股份行中,招商、興業AUM規模均持續領先於中信銀行;規模小幅落後的平安銀行,也在以6.64%的同業最高增速,縮小規模上的差距。

如何再進一步

從2014年開啓轉型後,中信銀行零售業務的增長速度在股份行中已是名列前茅。

只是自躍升至「第二梯隊」,始終缺少向上再進一步的契機。

尤其2021年後,居民收入波動、消費放緩,疊加地產下行、資產貶值、按揭規模縮水……銀行整體零售增速、資產質量均面臨一定波動。

行業整體失速的背景下,以中信銀行爲代表的零售「後起之秀」,也被「第一梯隊」甩開更大差距。

差距在數量、質量兩個緯度上均有體現。

一是以AUM爲代表的業務規模與增速。

2024年上半年,中信銀行AUM規模達4.42萬億元,在股份行中處於「第二梯隊」前列;增速達4.25%,領先興業銀行與浦發銀行。

不過上述兩項指標較「斷層第一」的招商銀行均有較大差距。

二是規模背後的資產負債結構與資產質量不佳。

例如上半年,中信銀行個人存款成本率2.29%、但招商銀行僅爲1.51%;中信銀行個人貸款不良率較年初增長0.09個百分點至1.3%、招商銀行上升0.01個百分點至0.9%。

波動的資產質量,直接影響了淨利表現。

上半年,中信銀行零售業務信用減值損失達255.37億元、佔全部信用減值損失的74.3%,直接帶動零售業務稅前利潤下跌76.21%。

該行風險管理部副總經理唐淑暉在業績發佈會上表示,公司將針對零售資產質量承壓問題大力控新清舊。

唐淑暉表示「有信心保障資產質量平穩收官。」

優化授信結構、嚴把客戶准入也意味着零售信貸增速,或將面臨持續壓力。

歸根結底,中信銀行「零售轉型」要再進一步,仍要有作爲強項的核心優勢。

該副行長、風險總監胡罡在發佈會上分享「與同等規模的股份行相比,我們的特有稟賦在於協同。」

例如產品方面,該行就圍繞客戶投融資、支付結算等需求,提供持續豐富私行產品譜系、同時在個貸業務持續優化房產抵押、信用貸等主力產品,最終優化「大衆、富裕、貴賓、私行」分層經營客戶服務體系

不過在日益激烈的對壘中,擁有「協同」優勢的機構絕非僅有中信銀行一家。

在零售藍海未來的競爭中,中信銀行要如何擴大「協同」能量、將金控能帶來的優勢發揮到極致,還需要更長時間的探索與改變。