10月CPI同比上涨2.6%,较前月的2.4%上升0.2个百分点,环比0.2%持平前值;

10月CPI同比上涨2.6%,较前月的2.4%上升0.2个百分点,环比0.2%持平前值;美銀美林表示,美國10月CPI和核心CPI預計環比上漲0.2%和0.3%雙雙持平前值,這不太可能導致通脹預期發生重大變化,也不會威脅到聯儲局的通脹目標。美銀美林還強調,不要與市場趨勢對抗,大選後的勢頭通常持續到接下來的幾周。

隨着美國大選和聯儲局11月減息的塵埃落定,市場焦點迅速轉向本週即將公佈的重磅通脹數據,尤其是美國消費者價格指數(CPI)。

北京時間週三21:30,美國勞工統計局將公佈10月CPI數據。市場普遍預計:

10月CPI同比上漲2.6%,較前月的2.4%上升0.2個百分點,環比0.2%持平前值;

核心CPI同比和環比漲幅分別維持在3.3%和0.3%。

美銀美林表示,美國10月CPI和核心CPI預計環比上漲0.2%和0.3%,但預計這一增幅不太可能對利率產生顯著影響。

該機構分析師Ohsung Kwon等人在上週公佈的報告中表示,儘管經濟復甦期間物價出現加速上漲壓力,但這並不會導致通脹預期發生重大變化,也不會威脅到聯儲局的通脹目標。

放慢減息押注增強

上週聯儲局FOMC會後如市場所料減息25個點子。鮑威爾在會後新聞發佈會上稱,對抗通脹的抗爭尚未結束,核心通脹仍然在某種程度上偏高,就業市場繼續非常緩慢地降溫,聯儲局會繼續減息,但若通脹降溫停滯且經濟強,可以更慢減息。短期內美國大選對貨幣政策沒影響,未來財政政策影響會考慮在內,美國赤字和財政政策是經濟阻力。

雖然聯儲未暗示接下來會暫停行動,但由於華爾街對放慢減息的押注看來悄然升溫。高盛目前預計,聯儲局將在12月、明年1月和3月的會議上各減息25個點子,然後明年6月和9月分別減息25個點子。此前高盛預測是5月和6月各減息25個點子。

目前CME工具顯示,聯儲局12月減息的可能性爲65%,明年1月繼續減息的可能性爲23.6%。

美銀美林指出,儘管大選結果已經「板上釘釘」,但政策不確定性仍然高。聯儲局在11月議息會議上如期減息25點子,其溝通表明12月減息是有可能的。這表明聯儲局可能對當前經濟狀況保持警覺,並準備採取進一步的寬鬆政策來支持經濟增長。

不要與市場趨勢對抗,尤其是短期

美銀美林還強調,不要與市場趨勢對抗,尤其是美國大選後的短期上漲勢頭。

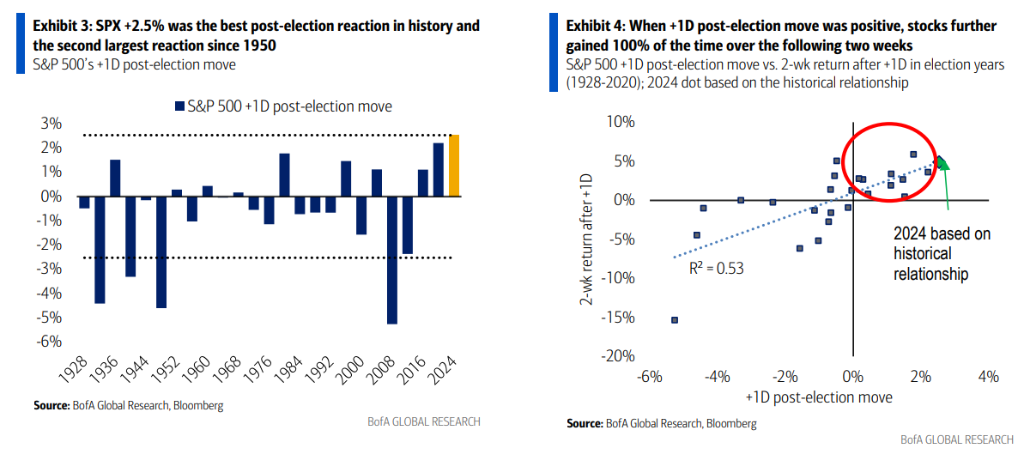

報告指出,大選後的勢頭通常持續到接下來的幾周。當股市在選舉後第一天實現了較高漲幅時,以史爲鑑,在過去的選舉週期中,接下來的兩週股市100%的時間都是積極的。利率也基本上回到了選舉前的水平,至少目前緩解了股票的最主要擔憂。

本輪選舉後,標普500指數在結果出來後的首日上漲2.5%,創下了1928年以來最佳表現。

編輯/ping