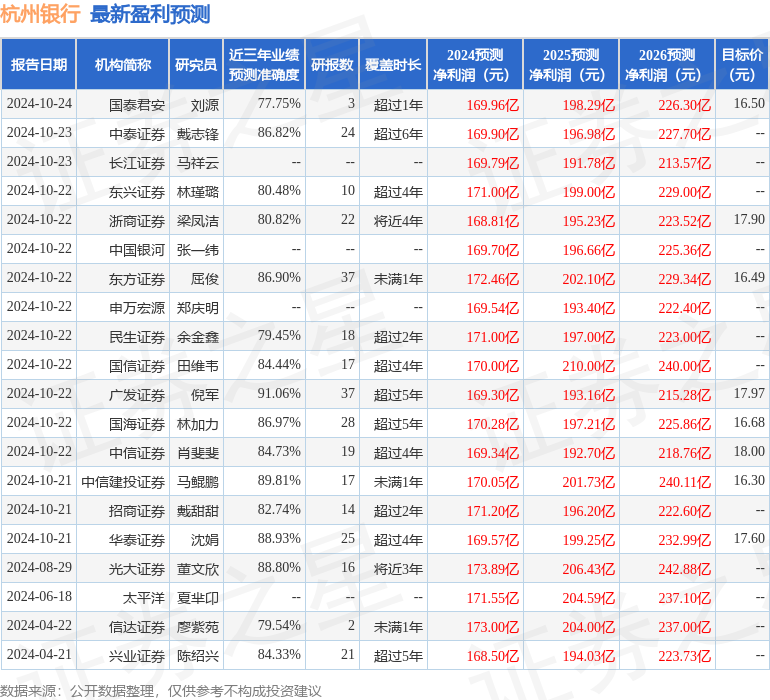

最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司夏羋卬,王子欽近期對杭州銀行進行研究併發布了研究報告《杭州銀行2024年三季報點評:息差階段性企穩,資產質量優秀》,本報告對杭州銀行給出買入評級,當前股價爲13.84元。

杭州銀行(600926)

事件:杭州銀行發佈2024年三季報。報告期內,公司實現營收284.94億元,同比+3.87%;實現歸母淨利潤138.70億元,同比增長+18.63%;加權平均ROE(未年化)爲13.51%,同比+0.39pct。截至9月末,公司不良率0.76%,撥備覆蓋率543.25%。

區域經濟相對優勢,資產投放能力較強。截至24Q3末,公司總資產突破2萬億元,較上年末+9.58%;公司貸款總額0.91萬億元,較上年末+12.77%,貸款佔比45.11%,較上年末+1.28pct;公司存款總額1.18萬億元,較上年末+12.59%。在融資需求整體疲弱環境下,公司依然維持較快信貸投放速度,反映出區域經濟相對優勢和公司較強的客戶融資需求挖掘能力。

息差邊際企穩,利息淨收入增速回升。報告期內,公司營收同比+3.87%至284.94億元,其中利息淨收入、中間業務收入分別爲182.73、29.28億元,同比分別+3.87%、-8.07%。息差邊際企穩帶動利息淨收入增速環比回升,測算報告期內公司淨息差爲1.46%,環比+2bp;其中生息資產生息率、計息負債成本率分別爲3.76%、2.16%,環比分別-1bp、-3bp,息差回穩主要受負債成本下行支撐。

資產質量優異,撥備安全墊充足。截至報告期末,公司不良率爲0.76%,環比、較上年末均持平;關注率0.59%,環比+6bp、較上年末+19bp,不良+關注貸款佔比絕對水平保持低位。撥備覆蓋率543.25%,環比-1.92pct、較上年末-7.98pct;撥貸比4.12%,環比-2bp、較上年末-13bp,撥備安全墊厚實,風險抵補能力較強。

投資建議:杭州銀行區位優勢和對公客戶開拓有望支撐資產維持高增速,息差回穩利於利息淨收入改善;公司資產質量優秀,撥備反哺空間充足。預計2024-2026年公司營業收入爲368.23、391.32、420.14億元,歸母淨利潤爲169.06、199.23、229.69億元,每股淨資產爲22.94、26.93、31.48元,對應11月4日收盤價的PB估值爲0.61、0.52、0.45倍。維持「買入」評級。

風險提示:經濟復甦不及預期、資產質量下滑、信貸需求不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,廣發證券倪軍研究員團隊對該股研究較爲深入,近三年預測準確度均值高達91.06%,其預測2024年度歸屬淨利潤爲盈利169.3億,根據現價換算的預測PE爲5.11。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買入評級14家,增持評級3家;過去90天內機構目標均價爲16.58。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。