中芯国际股价也在上个月首次突破100元整数关口,跻身A股半导体“百元俱乐部”。

中芯国际股价也在上个月首次突破100元整数关口,跻身A股半导体“百元俱乐部”。本文來源:時代週報 作者:王夏

11月8日,國內晶圓代工龍頭中芯國際(688981.SH,00981.HK)發佈三季度報告。業績顯示,第三季度收入環比上升14%,達到21.7億美元(156.09億元),首次站上單季20億美元臺階,創歷史新高。

中芯國際表示三季度公司產能利用率得到進一步提升,整體產能利用率提升至90.4%,毛利率提升至20.5%。

中芯國際股價也在上個月首次突破100元整數關口,躋身A股半導體「百元俱樂部」。

中芯國際股價也在上個月首次突破100元整數關口,躋身A股半導體「百元俱樂部」。

與中芯國際並稱「晶圓代工雙雄」的華虹公司(688347.SH,01347.HK)也在同日發佈三季報,第三季度華虹公司歸母淨利潤同比增長226.62%,產能利用率達到105.3%。

時代週報記者梳理發現,A股上市公司的7家晶圓代工企業中,有4家第三季度歸母淨利潤實現了同比增長。多家芯片代工廠表示目前產能幾乎是滿載快跑。

中芯國際聯席CEO趙海軍表示「AI是行業的福音,讓半導體能夠再次『煥發青春』。」

隨着市場需求回升,產業復甦會不會成爲2024年晶圓代工廠全年發展的主基調?

AI成行業福音

2024年第三季度,中芯國際實現營業收入156.09億元,同比增長32.5%。歸屬於上市公司股東的淨利潤爲10.60億元,同比增長56.4%,歸屬於上市公司股東的扣除非經常性損益的淨利潤爲9.11億元,同比增長32.1%。

(圖源:中芯國際2024年第三季度報告)

(圖源:中芯國際2024年第三季度報告)中芯國際表示,業績的增長主要得益於晶圓銷售量增加和產品組合優化。

(圖源:中芯國際2024年第三季度報告)

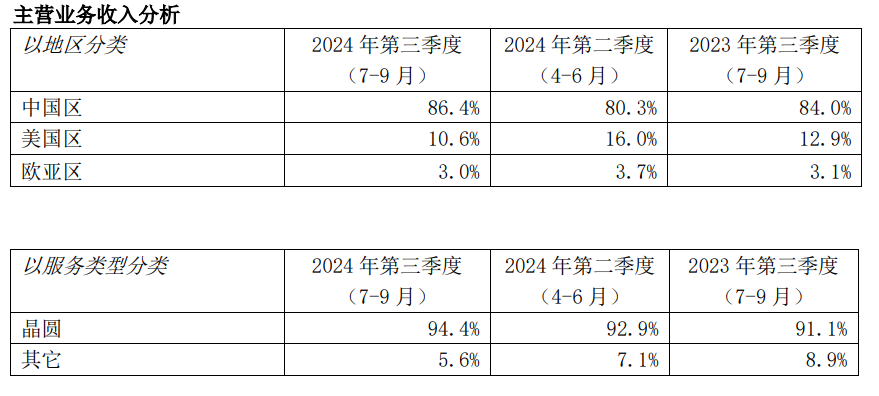

(圖源:中芯國際2024年第三季度報告)從主營業務上看,中芯國際晶圓代工佔比進一步提升,上一季度相比,晶圓收入佔比從92.9%增至94.4%。

中芯國際按地區將市場劃分爲中國區、美國區和歐亞區。本季度,中國區收入佔比增加至86.4%,美國區、歐亞區營收份額同比、環比皆有下降,分別爲10.6%、3.0%。

(圖源:中芯國際2024年第三季度報告)

(圖源:中芯國際2024年第三季度報告)智能手機、消費電子是中芯國際晶圓代工收入的大頭。以應用分類來看,智能手機、電腦與平板、消費電子、互聯與可穿戴、工業與汽車佔比分別爲24.9%、16.4%、42.6%、8.2%和7.9%。

當前,中芯國際代工的晶圓以8英寸、12英寸爲主。三季度,公司8英寸晶圓的收入佔比爲21.5%,12英寸晶圓收入佔比則達到78.5%。

趙海軍解釋稱,8英寸晶圓收入下滑的主要原因是部分出貨提拉到了二季度;12英寸晶圓收入的提升則是因爲產能接近滿載,並且新開出的產能能夠迅速驗證並投入生產。

(圖源:中芯國際2024年第三季度報告)

(圖源:中芯國際2024年第三季度報告)近年來,中芯國際近年來擴產的深圳、臨港、京城、西青四大項目,均爲12英寸產線。

公司還提到,三季度平均銷售單價上升,毛利率提升至20.5%。

備受關注的資本支出在第三季度大幅下降。三季度資本支出爲83.76億元,而2024年第一季度、2023年第三季度資本支出分別爲160.07億元、153.10億元。

「公司目前暫時沒有看新的項目。」趙海軍在業績報告會表示,中芯國際計劃在原來的進度上,持續推進已經宣佈的產能擴張計劃。

對於第四季度,中芯國際給出的指引爲收入環比持平至增長2%,毛利率介於18%至20%之間。

趙海軍在業績會上稱,第四季度預計將新釋放3萬片12英寸月產能。不過,由於新增產能驗證需要時間,加之第四季度是傳統淡季,預計第四季度整體產能利用率和出貨量將有所下降。

對於全年業績,趙海軍表示,公司全年收入預計在80億美元左右,年收入增速約27%,全年毛利率則預計在17%左右,年底月產能預計達到摺合8英寸90萬片左右。

2025年,趙海軍表示,考慮到產能上升,管理層初步展望2025年公司晶圓出貨或有雙位數增長,但由於市場總體仍處在供過於求的狀態,營業額增長或許只限於單位數。

趙海軍談到,由於人工智能相關需求佔據了大量產能,很多客戶因爲在其他地方排不上,將訂單下在了中芯國際。

他進一步解釋道,與普遍認知不同,有不少AI功能和產品通過成熟製程就能實現,中芯國際就可以承接這部分需求。

趙海軍舉了個例子,當下智能電視已經能夠根據觀衆視角進行顯像調整,智能空調則可以檢測人所在的位置調節風向。「這些AIOT設備並不需要最先進的技術,但它們通常會加入一個專門的NPU來實現這些智能功能。這一部分業務不是龍頭公司專門涵蓋,反而是中芯國際這樣的公司大顯身手的地方。」趙海軍說。

產能滿載快跑

中芯國際所在的晶圓代工行業,作爲產業鏈前端的關鍵環節,對半導體產業的水溫冷暖更加敏感。

(圖源:Wind)

(圖源:Wind)目前發佈三季報的7家晶圓代工企業中,有4家第三季度歸母淨利潤實現了同比增長。

與中芯國際並稱「晶圓代工雙雄」的華虹公司(688347.SH,01347.HK)營收37.7億元人民幣,同比下滑8.24%,環比增長10%;歸母淨利潤3.13億元,增長達到226.62%。

值得注意的是,華虹公司三季度毛利率達到12.2%,前兩個季度分別爲6.4%、10.5%。產能利用率在三季度也有顯著提升,達到105.3%,這個數字在去年同期是86.8%。

華虹公司總裁兼執行董事唐均君表示:「半導體市場的整體復甦態勢比較符合我們的預期,但存在着結構性的分化。2024年第三季度,華虹半導體的銷售收入達到5.263億美元、毛利率爲12.2%,均優於指引,並均實現了環比提升。產能利用率也達到了全方位滿產。」

全球市場研究機構TrendForce集邦諮詢調查中,2024年第二季度,全球晶圓代工營收前十,A股上市公司中除了中芯國際、華虹國際外,還有一家晶合集成(688249.SH)。

(圖源:TrendForce)

(圖源:TrendForce)晶合集成的三季報顯示,前三季度實現營業收入67.75億元,同比增長35.05%;歸屬於上市公司股東的淨利潤爲2.79億元,同比增長771.94%。

晶合集成的主要營業收入來自於150nm至55nm技術節點。2024年半年報數據顯示,55nm、90nm、110nm、150nm佔主營業務收入的比例分別爲8.99%、45.46%、29.40%、16.14%。

10月底,晶合集成披露投資者關係活動記錄表顯示,公司自今年3月起產能持續處於滿載狀態,並於今年第二季度對部分產品代工價格進行調整,助益公司營業收入和產品毛利水平穩步提升。擴產計劃沒有較大改變,擴充的產能已於今年8月份起陸續釋放,四季度將繼續擴充產能,主要集中在中高階CIS領域。

TrendForce集邦諮詢預期,由於第三季先進製程與成熟製程產能利用皆較前季改善,全球前十大晶圓代工產值將有望進一步增長,且季增幅有望與第二季持平。

中郵證券指出,中長期看,全球半導體行業兼具週期性和成長性,短期的供需失衡不會影響行業的中長期向好。伴隨終端設備智能化需求上升,市場規模持續提升,產業鏈各環節逐級回暖,晶圓代工作爲產業鏈前端的關鍵行業,產能利用率有望逐步恢復,實現持續穩健的中長期成長。