CalBay Investments首席市场策略师克拉克·吉拉宁(Clark Geranen)认为,标普500指数突破6000点大关是“一个重要的里程碑”,可能会吸引来更多的投资者,目前货币市场基金和债券领域仍有大量资金在观望。

CalBay Investments首席市场策略师克拉克·吉拉宁(Clark Geranen)认为,标普500指数突破6000点大关是“一个重要的里程碑”,可能会吸引来更多的投资者,目前货币市场基金和债券领域仍有大量资金在观望。來源:巴倫週刊

作者:伊莎貝爾·王

週五(11月8日),$標普500指數 (.SPX.US)$第一次突破6000點,道瓊斯工業平均指數短暫跨過44000點,但收盤時兩隻指數均有所回落,爲特朗普當選美國總統和聯儲局減息的動盪一週畫上了句號。

CalBay Investments首席市場策略師克拉克·吉拉寧(Clark Geranen)認爲,標普500指數突破6000點大關是「一個重要的里程碑」,可能會吸引來更多的投資者,目前貨幣市場基金和債券領域仍有大量資金在觀望。

CalBay Investments首席市場策略師克拉克·吉拉寧(Clark Geranen)認爲,標普500指數突破6000點大關是「一個重要的里程碑」,可能會吸引來更多的投資者,目前貨幣市場基金和債券領域仍有大量資金在觀望。

吉拉寧說:“過去一週 $標普500波動率指數 (.VIX.US)$ 大幅下降,市場情緒已從緊張轉變爲歡欣,大選後確定性回歸市場、積極情緒和相對健康的美國經濟這三個因素推動標普500指數觸及6000點。”

美東時間週五下午2點40分左右,標普500指數盤中觸及6012.45點高點,最終收於5995.54點。道指盤中首次突破44000點,最終收於43988.99點。

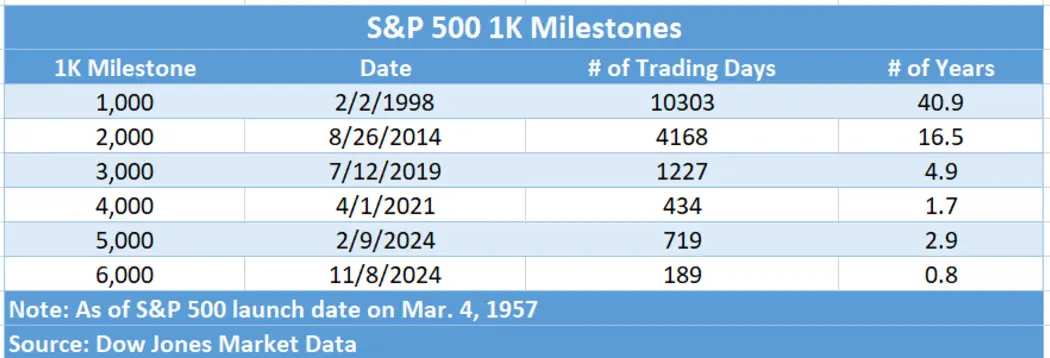

今年2月9日,標普500指數首次收於5000點上方,觸及6000點僅用了189個交易日,如果週五收於6000點上方,這將是該指數自1957年以來上漲1000點用時最短的一次。

2月9日以來, $Vistra Energy (VST.US)$ 、$Palantir (PLTR.US)$ 、$Targa Resources (TRGP.US)$ 、$英偉達 (NVDA.US)$和 $聯合大陸航空 (UAL.US)$ 直是標普500指數中漲幅最大的五隻股票。

美股三大股指週五均錄得強勁的周漲幅,大部分漲幅出現在本週早些時候特朗普勝選、共和黨有可能一舉拿下參衆兩院之後,聯儲局週四如期減息25個點子幫助股市維持了漲勢。

標普500指數和道指本週分別上漲4.7%和4.6%,均創下今年最佳單週表現。納指本週上漲5.7%,創下去年9月以來的最大單週漲幅。

儘管大選和11月聯儲局會議已成爲過去式,但特朗普第二個任期內經濟前景的不確定性以及美國國債市場的波動,仍讓投資者對未來股市出現波動保持警惕。

富國銀行投資研究所(Wells Fargo Investment Institute)全球投資策略主管保羅·克里斯托弗(Paul Christopher)說:「大選結束後股市的最初反應是在選擇如何對新政府可能實施的政策做出反應,但從歷史上看,這種狹隘的反應並不能帶來長期投資機會,我們傾向於停下來,更仔細地去研究可能實施的政策。」

本週早些時候,由於投資者押注特朗普獲勝將推高美國通脹和赤字,美國國債市場出現大規模拋售,並且引發了投資者對長期美債收益率上升可能很快將殃及股市的擔憂。

但週四聯儲局減息後,這種擔憂迅速消散了。 $美國10年期國債收益率 (US10Y.BD)$ 週五下降3.4個點子,至4.307%,道瓊斯市場數據顯示,美元本週下跌5.4個點子,創下9月中旬以來最大單週跌幅。

Wilmington Trust首席投資官託尼·羅斯(Tony Roth)說:「關於特朗普政策對通脹的影響有很多疑問和討論,但目前市場並不相信他將要做的每件事都一定會帶來通脹效應。」

羅斯認爲,股市漲勢可能會持續到今年年底,甚至有可能持續到明年1月底總統就職日。他說:「我認爲未來兩個月標普500指數很有可能漲到6400點至6600點左右,但特朗普上任後必須做大量艱難的工作,投資者需要弄清楚他打算怎樣在不過度擴大赤字的前提下創造一個低稅收環境。」

編輯/Rocky