最新盈利预测明细如下:

最新盈利预测明细如下:華鑫證券有限責任公司婁倩,衛正近期對正邦科技進行研究併發布了研究報告《公司事件點評報告:接軌雙胞胎模式,未來重回行業領先梯隊可期》,本報告對正邦科技給出增持評級,當前股價爲3.45元。

正邦科技(002157)

事件

2024年10月30日,正邦科技發佈2024年三季度報告。

投資要點

雙胞胎助力復工復產,正邦重新楊帆起航

正邦科技2024前三季度實現營業收入58.37億元,同比增長0.9%;實現歸母淨利潤3.01億元,同比大幅扭虧爲盈;實現扣非後歸母淨利潤-2.96億元,虧損同比大幅收窄。自2023年7月23日公司確定雙胞胎信達聯合體爲重整投資人,雙胞胎持續助力正邦全面復工復產。同時,正邦全方位學習雙胞胎的養殖管理體系和企業文化,出臺了一系列激勵措施爲奮鬥者增收,激活各業務板塊組織活力,進一步推動復工復產進度,Q3歸母淨利潤已實現扭虧爲盈。Q3單季度實現營業收入26.15億元,同比增長60.1%;實現歸母淨利潤4.28億元,扣非後歸母淨利潤-0.26億元。後續我們看好正邦科技將會複製雙胞胎企業優秀的養殖體系,並且雙胞胎的注資將會按計劃完成,正邦未來有望重新回到生豬養殖行業領先梯隊。

養殖成本大幅優化,有望延續下降趨勢

伴隨着復工復產,產能利用率的恢復,正邦科技養殖成本持續優化。除去閒置的折舊及攤銷費用,目前公司斷奶仔豬運營成本自2023年年底600元/頭下降至400元/頭以下;育肥運營成本從2023年年底20元/公斤下降至9月底15元/公斤,下降幅度近25%。目前公司整體的產能利用率不足50%,所以閒置折舊及攤銷費用導致養殖完全成本還處於相對高位,但我們有信心隨着復產計劃加速推進,產能利用率和成本優化表現將會持續提升,最終複製雙胞胎行業一流的生產指標表現和成本控制能力。生產指標方面,公司PSY提高明顯,目前已經恢復至25-26,育肥上市率91%以上。

生豬出欄逐月回升,輕資產模式產能迅速恢復

正邦科技2024Q3單季度銷售生豬88.77萬頭,銷售量逐月上漲,7/8/9月分別銷售22.99/27.70/38.08萬頭,8/9月分別環比增長20.5%/37.5%,實際應用的產能恢復速度正在不斷加快。產能具體表現,11個母豬場已經復產,截止2024Q3末,能繁母豬存欄約25.7萬頭,較年初增加近7萬頭,後備母豬5.85萬頭,預計2024年年底公司能繁母豬存欄數能夠回到28萬頭以上。公司育肥端目前以「公司+農戶」的輕資產模式爲主,目前出欄佔比超80%,後續預計將持續堅持輕資產育肥產能恢復的模式。

負債率顯著下降,雙胞胎有望持續注資

截至2024Q3末,正邦科技資產負債率爲47.05%,較2024年年初下降6.92pcts,負債率逐季下降,目前已經到達行業較低水平。歸屬於母公司所有者權益116.33億元,較2024年年初增長16.4%,主因增加重整投資人投資款11.1億元。雙胞胎集團曾發表承諾,將會在正邦科技重整完成後的2年內啓動資產注入,並且在重整完成後的4年內完成相關資產的注入。我們看好雙胞胎集團能夠兌現注資承諾,中短期內助力正邦學習內化雙胞胎優秀的養殖體系,長期實現合併上市。

盈利預測

預測公司2024-2026年收入分別爲87.55、133.08、174.01億元,EPS分別爲0.06、0.08、-0.05元,當前股價對應PE分別爲62.2、41.3、-70.2倍。我們預計相較2022年盈利期,本輪豬週期盈利期將會持續更長時間,主因中小散戶產能恢復速度較慢。但是伴隨行業整體產能不斷回升,預計步入2026年,豬肉供給量會顯著提升,導致豬價處於較低水平,行業盈利水平下降。重點關注公司α收益,我們中短期看好正邦科技學習內化雙胞胎優秀的生產效率和成本把控表現,長期看好雙胞胎兌現注資承諾,最終實現合併上市,故給予「增持」投資評級。

風險提示

生豬養殖行業疫病風險;自然災害和極端天氣風險;產業政策變化風險;豬價上漲不及預期;飼料及原料市場行情波動風險;宏觀經濟波動風險,復產進度不及預期風險,雙胞胎注資情況不及預期風險。

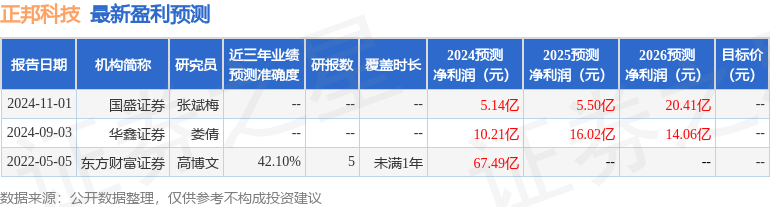

證券之星數據中心根據近三年發佈的研報數據計算,東方財富證券高博文研究員團隊對該股研究較爲深入,近三年預測準確度均值爲42.1%,其預測2024年度歸屬淨利潤爲盈利67.49億,根據現價換算的預測PE爲1.61。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有2家機構給出評級,增持評級2家。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。