最新盈利预测明细如下:

最新盈利预测明细如下:中銀國際證券股份有限公司武佳雄,顧真近期對隆基綠能進行研究併發布了研究報告《三季度顯著減虧,堅定BC技術路線》,本報告對隆基綠能給出買入評級,當前股價爲19.23元。

隆基綠能(601012)

公司發佈2024年三季報,前三季度盈利同比下降155.62%,其中三季度環比顯著減虧;公司組件出貨量穩步提升,堅定BC技術路線;維持買入評級。

支撐評級的要點

2024年前三季度業績同比下降155.62%:公司發佈2024年三季報,前三季度公司實現營業收入585.93億元,同比減少37.73%;實現歸母淨利潤-65.05億元;同比減少155.62%,實現扣非淨利潤-64.88億元,同比減少156.35%。根據業績計算,2024Q3公司實現歸母淨利潤-12.61億元,同比減少150.14%,環比顯著減虧。

硅片出貨保持增長,組件出貨穩步提升:根據公司公告,2024年前三季度公司實現硅片出貨82.80GW,其中對外銷售35.03GW,2024Q3公司實現硅片出貨38.37GW。組件方面,2024年前三季度,公司實現組件出貨量51.23GW(其中BC組件銷量13.77GW),同比增長17.70%。

行業成本指導價有望助力公司盈利企穩:中國光伏行業協會此前發文呼籲行業合規競爭,提出了組件含稅(不含運雜費)爲0.68元/W的最低成本價格,並指出投標價格低於成本價格涉嫌違法。我們認爲,最低成本價格的提出有助於促進行業健康發展,也有利於包含公司在內的組件企業盈利企穩回升。

堅定BC技術佈局:公司依託深厚的技術積累和先進的製造優勢,實現HPBC2.0技術重大突破,電池效率已達到26.6%,組件轉換效率提升至至24.43%,雙面率突破70%。產能方面,公司目標2025年底具備70GW的BC電池產能,其中HPBC2.0產能約50GW,2026年底國內電池基地計劃全部遷移至BC產品。公司將通過引入賤金屬方案實現BC降本。

估值

結合目前光伏組件/硅片價格、未來產業鏈價格展望、公司現有產能及產能規劃,我們將公司2024-2026年預測每股收益調整至-0.92/0.75/0.93元(原2024-2026年預測爲0.54/0.83/1.08元),2025-2026年對應市盈率25.5/20.7倍;維持買入評級。

評級面臨的主要風險

國際貿易壁壘風險;行業需求不達預期;價格競爭超預期;光伏政策風險降本不達預期;技術性價比不達預期。

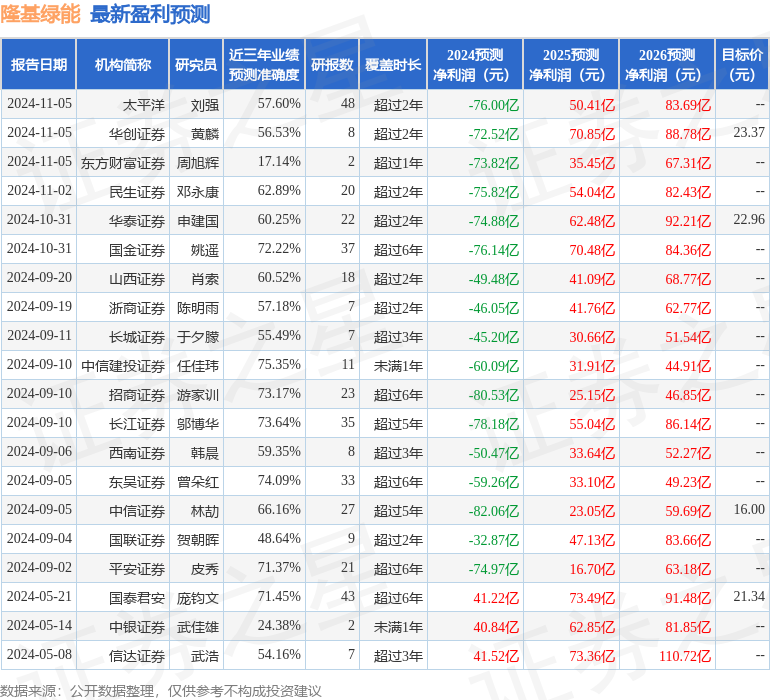

證券之星數據中心根據近三年發佈的研報數據計算,中信建投證券任佳瑋研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.35%,其預測2024年度歸屬淨利潤爲虧損60.09億。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有17家機構給出評級,買入評級12家,增持評級5家;過去90天內機構目標均價爲23.17。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。