澜起科技2024年三季报显示,公司主营收入25.71亿元,同比上升68.56%;归母净利润9.78亿元,同比上升318.42%;扣非净利润8.74亿元,同比上升460.88%;其中2024年第三季度,公司单季度主营收入9.06亿元,同比上升51.6%;单季度归母净利润3.85亿元,同比上升153.4%;单季度扣非净利润3.3亿元,同比上升116.83%;负债率5.68%,投资收益3588.51万元,财务费用-1.95亿元,毛利率58.12%。

澜起科技2024年三季报显示,公司主营收入25.71亿元,同比上升68.56%;归母净利润9.78亿元,同比上升318.42%;扣非净利润8.74亿元,同比上升460.88%;其中2024年第三季度,公司单季度主营收入9.06亿元,同比上升51.6%;单季度归母净利润3.85亿元,同比上升153.4%;单季度扣非净利润3.3亿元,同比上升116.83%;负债率5.68%,投资收益3588.51万元,财务费用-1.95亿元,毛利率58.12%。證券之星消息,2024年11月8日瀾起科技(688008)發佈公告稱公司於2024年11月5日接受機構調研,匯添富基金管理有限公司、深圳豐合泰管理諮詢有限公司、北京城天九投資有限公司、易知(北京)投資有限責任公司、上海勁邦股權投資管理有限公司、海南果實私募基金管理有限公司、合衆資產管理股份有限公司、大家資產管理有限公司、新華資產管理有限公司、中意資產管理有限公司、中信證券資產管理公司、平安基金管理有限公司、中和資本管理有限公司、華泰證券股份有限公司、中信建投證券股份有限公司、國新證券股份有限公司、Allianz Global Investors、AI-Squared Management Limited、Burgundy Asset Management Ltd、Bank of America Securities、China Investment Corporation、Coatue Hong Kong Limited、建信基金管理有限公司、Goldman Sachs Asset Management、Hao Great China Focus Fund、JP Morgan ASIA-PAC Investment、Morgan Stanley Investment Management、Manulife Investment Management、Neuberger Berman、Point72 Asset Management LP、Panview Capital Limited、Principal Global Investors、Putnam Investments, LLC、九泰基金管理有限公司、RAYS Capital Partners Ltd、Regal Funds Management Asia Pte. Limited、T. Rowe Price Associates Inc、Tybourne Capital Management (Hk) Limited、Wellington Management Company LLP、Yiheng Capital, Llc、銀華基金管理有限公司、博時基金管理有限公司、信達澳亞基金管理有限公司、江信基金管理有限公司、泰康基金管理有限公司參與。

具體內容如下:

問:公司有哪些產品可以用在服務器裏?

答:瀾起是一家國際領先的數據處理及互連芯片設計公司,致力於爲雲計算和人工智能領域提供高性能、低功耗的芯片解決方案,目前公司擁有兩大產品線,互連類芯片產品線和津逮?服務器平台產品線。在服務器上,公司的產品組合越來越豐富,可提供的產品包括內存接口芯片(包括RCD及高帶寬內存接口芯片MRCD/MDB)、內存模組配套芯片(SPD/TS/PMIC)、PCIeRetimer、MXC芯片、可編程時鐘發生器芯片、津逮?CPU、數據保護和可信計算加速芯片、HSDIMM?,應用領域越來越廣泛,在單台服務器裏,產品價值量也有大幅提升。

問:公司在人工智能時代有哪些產品佈局?

答:人工智能相關技術的快速進步,世界正發生由「計算」向「智算」演進的深刻變革。智算時代,I相關應用快速發展,未來將具備大量的推理、感知等高級認知功能,這些複雜的任務都將轉化爲極其龐大的數據,因此,行內有種觀點認爲I就是數據。支撐各類I應用的是I基礎設施。I基礎設施包括三大核心要素(1)算力,例如GPU、CPU、I加速卡等,用於處理海量的數據;(2)存力,比如DRM、NVMeSSD、HBM等各類存儲介質,爲I提供數據支撐;(3)運力,負責數據在算力和算力、存力和存力、算力和存力之間的傳輸,在算力和存力快速發展的同時,對運力提出了更高的要求,需要更多的互連芯片爲I基礎設施提供強大的運力,以實現更快、更穩定的數據傳輸。瀾起專注於解決I基礎設施的互連瓶頸問題,目前已佈局的高性能「運力」芯片解決方案包括四款產品可用於I服務器PCIeRetimer、MRCD/MDB及MXC芯片,以及可用於IPC的CKD芯片。

問:公司如何在內存接口芯片領域做到行業領先?該產品的行業門檻有哪些,未來是否會有新的玩家打破目前的競爭格局?

答:隨着JEDEC標準和內存技術的發展演變,公司一直在內存接口芯片這個賽道深耕,先後推出了DDR2-DDR5系列內存接口芯片。DDR2世代,全球同類產品供應商可能超過10家,經過市場競爭及淘汰,行業的主要供應商逐步減少,到DDR3世代減少到5家左右,到DDR4世代主要剩下3家,並在DDR5世代維持三家供應商的格局。公司在內存接口芯片領域潛心研發,DDR4世代,公司發明的「1+9」分佈式緩衝內存子系統框架被JEDEC採納爲國際標準,公司逐步成爲行業領跑者;DDR5世代,公司牽頭制定相關內存接口芯片的國際標準,相關技術全球領先,在該領域享有重要話語權。目前,DDR5世代已經開啓子代迭代,瀾起研發進度保持領先,並持續鞏固在該領域的市場領先地位。內存接口芯片領域的技術和商務門檻非常高。首先,該產品屬於高性能、高速、非線性模擬及數模混合電路,產品研發難度大,需要長期積累相關的知識產權和設計研發經驗。該產品的關鍵和基礎專利已被行業龍頭擁有,新進入者不僅需要長時間積累相關技術能力,還要能夠不侵犯他人專利。其次,新進入者還需及時獲得JEDEC相關標準的最新進展,並且在產品開發早期就要和主流CPU及內存廠商進行密切的技術交流。最後,產品研發出來之後還需要經過主流CPU、內存模組和系統廠商嚴格的測試、驗證,才能開始客戶導入。新進入者面對的下游客戶和合作夥伴都是行業龍頭公司,商業准入門檻非常高。綜上,該產品的研發及驗證導入週期冗長,新6進入者如果現在進場研發目前行業龍頭已認證完畢的子代產品,假設其最終能夠完成客戶導入,相關產品也已進入生命週期尾聲。所以,即便有新進入者從現在開始佈局,也很難在中短期內對競爭格局產生實質影響。

問:請公司在內存接口芯片的市場份額情況如何,是否可以在DDR5世代保持行業領先地位?

答:目前全球可提供內存接口芯片的廠家主要是三家,由於部分競爭對手未公開披露內存接口芯片收入,因此公司無法獲取準確的市場份額信息。根據客戶及市場反饋,公司內存接口芯片的市場份額保持基本穩定。公司牽頭制定DDR5RCD、MDB芯片國際標準,研發實力行業領先,公司將持續投入相關產品的迭代研發,並保持產品一貫的高質量和高可靠性,公司有信心保持在內存接口芯片領域的行業領先地位。

問:公司如何保持在PCIeRetimer芯片上的競爭優勢?

答:在PCIe5.0Retimer芯片方面,由於瀾起自研該產品核心底層技術SerDesIP,因此在產品時延、信道適應能力等方面具有競爭優勢,瀾起的產品正在獲得越來越多客戶及下游用戶的認可。公司將持續推進PCIeRetimer芯片的迭代升級,尤其是做好核心IP的自研,保持一貫的高質量和高可靠性,積極拓展市場,力爭在未來的競爭中保持競爭力。2024年上半年,公司PCIe6.0Retimer芯片關鍵IP的開發及驗證取得重大進展,相關IP將應用於公司在研的PCIe6.0Retimer產品中。公司目前正有序推進PCIe6.0Retimer芯片的工程研發,預計年內完成PCIe6.0Retimer芯片工程樣片的流片和樣品製備。

問:MRCD/MDB芯片後續出貨預期如何?MRCD/MDB芯片目前的競爭格局?MRDIMM後續的子代迭代規劃如何?

答:2024年第三季度,MRCD/MDB芯片出貨較少。主要原因如下MRCD/MDB芯片今年仍處於規模試用階段,今年上半年MRCD/MDB芯片規模出貨來自於行業規模試用的需求。MRCD/MDB芯片後續上量情況取決於相關服務器CPU平台上市時間及下游終端用戶對高帶寬內存模組的使用需求。7根據公開信息及客戶反饋,目前全球可以提供DDR5第一子代MRCD/MDB芯片(支持速率爲8800MT/S)的供應商爲兩家。瀾起牽頭制定MDB芯片國際標準,研發實力行業領先,多個技術指標(如功耗)較競爭對手具有優勢。根據JEDEC的定義,下一代MRDIMM的數據傳輸速率預計爲12800MT/s,預計在DDR5世代還會有更高速率的產品。未來,會有更多的主流CPU支持下一代MRDIMM,從而推動MRDIMM生態的進一步完善以及需求的提升。

問:CKD芯片後續出貨預期如何?目前的競爭格局是怎樣的?

答:2024年第三季度,CKD芯片出貨較少,主要由於今年CKD芯片的需求主要來源於行業規模試用,尚未開始在下游規模應用。隨着支持DDR5-6400內存模組的客戶端CPU平台上市,預計從明年開始在下游規模應用。CKD芯片後續上量情況與相關客戶端CPU平台在下游的滲透節奏密切相關。公司在CKD芯片領域研發領先,產品具有較強競爭力。

問:時鐘芯片未來的規模有多大?公司對這個產品未來的規劃是什麼?

答:時鐘芯片主要包括時鐘發生器芯片、時鐘緩衝芯片和去抖時鐘芯片。從市場規模來看,時鐘芯片是一個相對成熟、空間較大的市場。根據MarketDataForecast的數據,2022年全球時鐘芯片的市場規模合計爲20.3億美元,預計到2027年可達到30.2億美元。今年上半年,公司完成了時鐘發生器芯片量產版本的研發,目前處於量產前準備階段。公司已推出首批可編程時鐘發生器芯片系列產品,主要針對存儲、算力芯片、交換機等應用場景對高性能時鐘的需求。

時鐘芯片主要包括時鐘發生器芯片、時鐘緩衝芯片和去抖時鐘芯片。從市場規模來看,時鐘芯片是一個相對成熟、空間較大的市場。根據MarketDataForecast的數據,2022年全球時鐘芯片的市場規模合計爲20.3億美元,預計到2027年可達到30.2億美元。今年上半年,公司完成了時鐘發生器芯片量產版本的研發,目前處於量產前準備階段。公司已推出首批可編程時鐘發生器芯片系列產品,主要針對存儲、算力芯片、交換機等應用場景對高性能時鐘的需求。在時鐘發生器芯片的基礎上,公司將持續豐富時鐘芯片產品子類,目前已啓動時鐘緩衝芯片(ClockBuffer)的研發。同時,公司也將持續豐富產品料號,滿足市場對時鐘芯片多規格的需求,希望能在不遠的將來爲客戶提供完整的時鐘芯片「一站式」解決方案。

問:公司研發費用未來趨勢如何?

答:2024年前三季度,公司研發投入5.52億元,同比提升13.42%,佔營業收入比例爲21.48%。隨着公司業務的發展,公司研發費用將保持合理增長。每個研發項目的特點、技術儲備和所處研發階段都會有一定的差異,公司會結合不同研發項目需要來安排相應的研發投入。

瀾起科技(688008)主營業務:雲計算和人工智能領域提供以芯片爲基礎的解決方案。

瀾起科技2024年三季報顯示,公司主營收入25.71億元,同比上升68.56%;歸母淨利潤9.78億元,同比上升318.42%;扣非淨利潤8.74億元,同比上升460.88%;其中2024年第三季度,公司單季度主營收入9.06億元,同比上升51.6%;單季度歸母淨利潤3.85億元,同比上升153.4%;單季度扣非淨利潤3.3億元,同比上升116.83%;負債率5.68%,投資收益3588.51萬元,財務費用-1.95億元,毛利率58.12%。

瀾起科技2024年三季報顯示,公司主營收入25.71億元,同比上升68.56%;歸母淨利潤9.78億元,同比上升318.42%;扣非淨利潤8.74億元,同比上升460.88%;其中2024年第三季度,公司單季度主營收入9.06億元,同比上升51.6%;單季度歸母淨利潤3.85億元,同比上升153.4%;單季度扣非淨利潤3.3億元,同比上升116.83%;負債率5.68%,投資收益3588.51萬元,財務費用-1.95億元,毛利率58.12%。

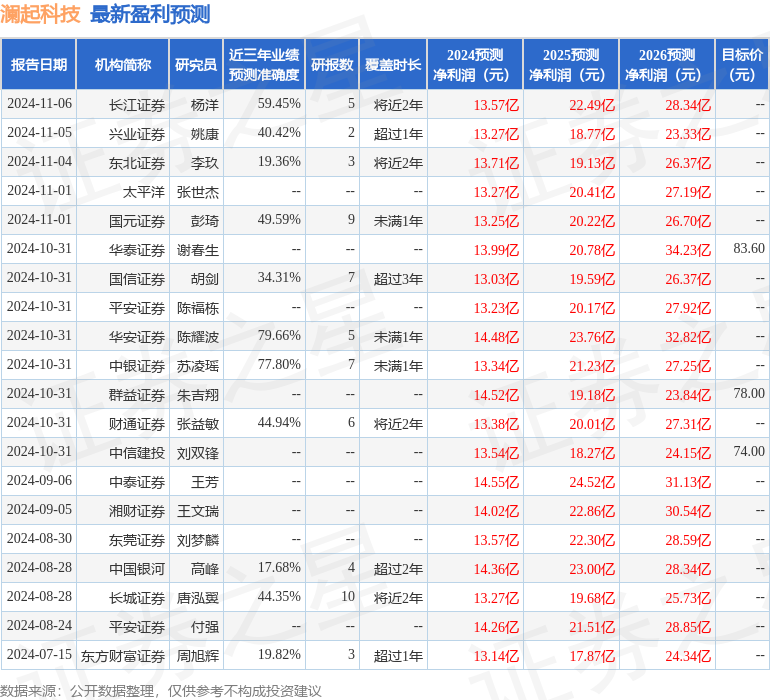

該股最近90天內共有20家機構給出評級,買入評級13家,增持評級6家,中性評級1家;過去90天內機構目標均價爲79.18。

以下是詳細的盈利預測信息:

融資融券數據顯示該股近3個月融資淨流入23.45億,融資餘額增加;融券淨流出586.06萬,融券餘額減少。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。