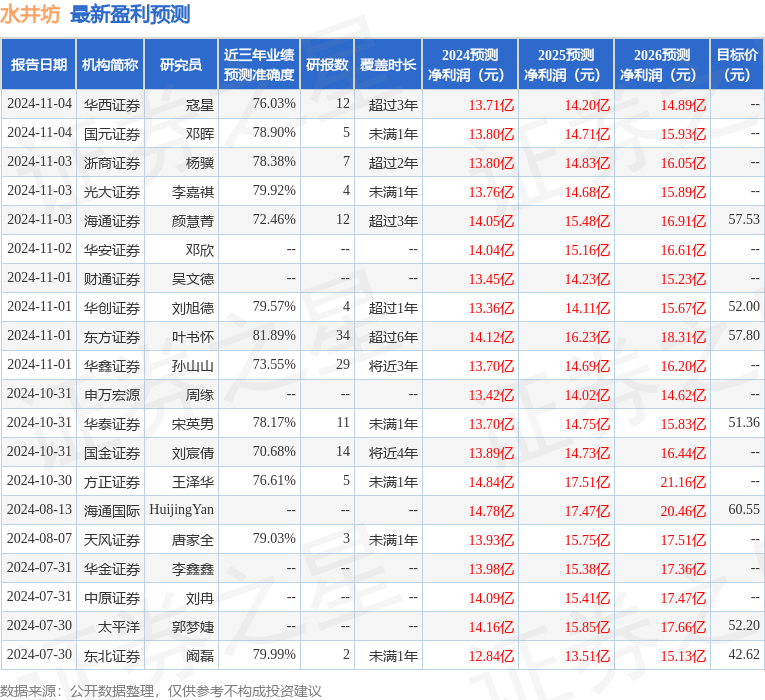

最新盈利预测明细如下:

最新盈利预测明细如下:東吳證券股份有限公司孫瑜,于思淼近期對水井坊進行研究併發布了研究報告《業績符合預期,經營平穩過渡》,本報告對水井坊給出增持評級,當前股價爲57.23元。

水井坊(600779)

投資要點

事件:公司公告前三季度業績,24Q1~Q3實現營收37.9億元,同比+5.6%,歸母淨利潤11.3億元,同比+10%,24Q3營收20.7億元,同比+0.4%,歸母淨利潤8.8億元,同比+7.7%。

Q3平穩過渡,新財年實現順利開局。24Q3公司酒類業務收入20.4億元,同比+0.3%,量價分別同比+4%/-4%。1)分產品看,24Q3高檔/中檔白酒分別實現收入19.4/1.0億元,分別同比-2.0%/+87.2%,毛利率同比+1.4pct/-1.8pct。2024年公司持續聚焦大單品,並適度控制發貨,保障Q3在渠道良性基礎上保障Q3回款順利推進。其中,臻釀八號宴席場景表現相對較好,預計延續穩健增長;井臺、典藏及以上需求相對承壓,動銷仍待驗證;以天號陳爲代表的中檔酒承接大衆消費需求有一定增量。2)分渠道看,24Q3新渠道/批發代理收入分別爲1.2/19.2億元,分別同比-0.4%/+0.3%,傳統渠道保持穩定增長。

毛利率小幅提升,銷售費投優化釋放利潤彈性。24Q3歸母淨利率42.6%,同比+2.9pct,主系銷售費用投放優化。1)毛利率:24Q3毛利率同比+0.86pct,預計主系臻釀八號提價、高檔酒毛利率小幅提升所致。2)費用率:24Q3銷售費用率同比-4.0pct,下降明顯主系公司期內加強營銷費用精細化管理、提升費效比,管理費用率(含研發)同比+0.5pct,營業稅金率同比-1.0pct,預計主系季度間波動。收現端看,24Q3銷售收現同比-0.8%,增長弱於收入,24Q3合同負債10.6億元,環比/同比分別-0.2/-0.7億元,弱預期下渠道端回款仍持觀望態度。經營活動現金流淨額同比減少20.42%,主系邛崍全產業生產基地項目(一期)達到預計可使用狀態轉運營後,原輔料採購等相關經營活動現金流出增加。

新總經理人選落地,新財年規劃平穩務實。經過1年多時間,公司自2024年7月15日起對胡庭洲先生進行正式任命,此前胡總曾於寶潔、柯達、百事負責銷售管理職能,並出任過好時中國總經理、豫園股份總裁等管理要職,在食品飲料等快消品行業擁有豐富經驗,新總經理胡總上任後,新財年規劃平穩務實,公司高端化、單品聚焦策略不變,期待後續外部環境好轉帶動經營進一步改善。

盈利預測與投資評級:根據前三季度業績,我們調整2024~2026年歸母淨利潤分別爲13.2、13.6、15.1億元(前值爲11.3、11.6、13.2億元),分別同比4%、3%、11%,當前市值對應2024-2026年PE分別爲21、21、18倍,維持「增持」評級。

風險提示:宏觀經濟恢復不及預期;次高端主力價位競爭加劇;品牌建設及消費者培育費用投放超預期。

證券之星數據中心根據近三年發佈的研報數據計算,東方證券葉書懷研究員團隊對該股研究較爲深入,近三年預測準確度均值高達81.89%,其預測2024年度歸屬淨利潤爲盈利14.12億,根據現價換算的預測PE爲19.8。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有18家機構給出評級,買入評級12家,增持評級6家;過去90天內機構目標均價爲54.7。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。