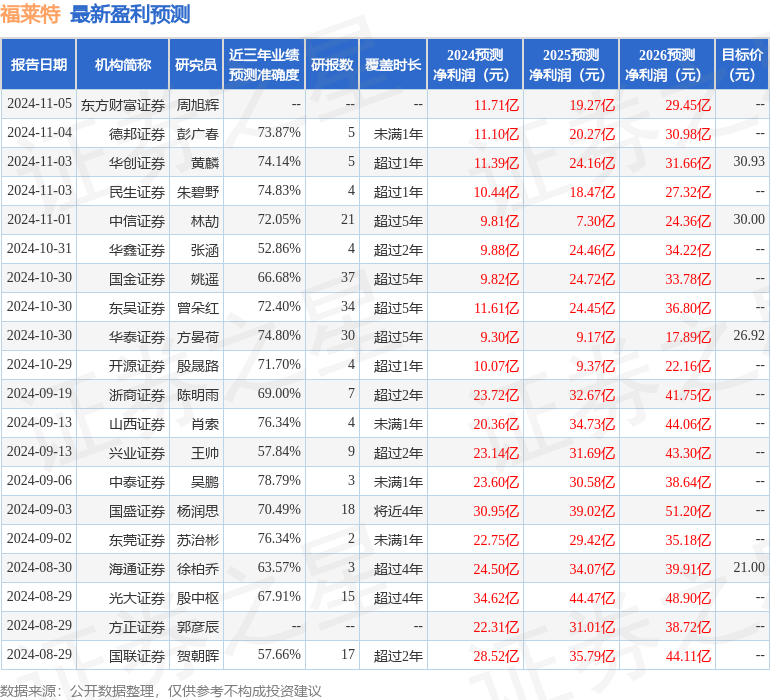

最新盈利预测明细如下:

最新盈利预测明细如下:山西證券股份有限公司肖索,賈惠淋近期對福萊特進行研究併發布了研究報告《Q3階段性盈利承壓,龍頭企業經營性現金流維持增長》,本報告對福萊特給出買入評級,當前股價爲25.1元。

福萊特(601865)

事件描述

公司發佈2024年三季度報,前三季度公司實現營收146.0億元,同比-8.1%;實現歸母淨利潤13.0億元,同比-34.2%。其中,Q3實現營收39.1億元,同比-37.0%,環比-21.4%;實現歸母淨利潤-2.0億元,同比-123.0%,環比-127.5%。

事件點評

光伏玻璃階段性供需錯配,Q3盈利能力承壓。Q3以來,光伏玻璃階段性供給過剩,庫存持續走高導致價格持續下行。根據百川盈孚報價測算,Q32.0mm光伏玻璃平均價格較Q2環比下滑了21.7%。光伏玻璃跌價對公司盈利能力形成拖累,2024年前三季度公司整體毛利率19.0%,同比-

2.2pct;Q3單季度,公司毛利率爲6.0%,同比-18.5pct,環比-20.5pct。

經營性現金流顯著增長,資產減值拖累業績。作爲光伏行業龍頭企業,公司經營管理能力優異,2024年前三季度,公司經營活動產生的現金流量淨額爲30.2億元,同比大幅增長;其中Q3經營性淨現金流爲12.7億元,同比+54.2%,環比+11.0%。Q3公司資產減值-1.1億元,主要受冷修及產品跌價影響。費用率方面,2024年公司Q3費用率合計爲10.5%,同比+3.8pct,環比+3.6pct;其中銷售/管理/研發/財務費用率分別爲0.3%/2.3%/3.9%/4.0%。

投資建議

行業盈利能力承壓,小規模及老舊窯爐產線陸續冷修,且新產能點火推遲,我們預計2025年上半年庫存有望降至合理水平,且價格有望迎來拐點。短期考慮到當前光伏玻璃行業供需現狀,我們下調公司盈利預測,預計公司2024-2026年EPS分別爲0.45\0.79\1.37,對應公司11月8日收盤價,2024-2026年PE分別爲55.3\31.8\18.4,維持「買入-A」評級。

風險提示

行業競爭加劇、光伏需求不及預期、原材料及燃料價格波動影響、產能建設不及預期風險等。

證券之星數據中心根據近三年發佈的研報數據計算,中泰證券吳鵬研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.79%,其預測2024年度歸屬淨利潤爲盈利23.6億,根據現價換算的預測PE爲24.85。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有30家機構給出評級,買入評級17家,增持評級13家;過去90天內機構目標均價爲27.39。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。