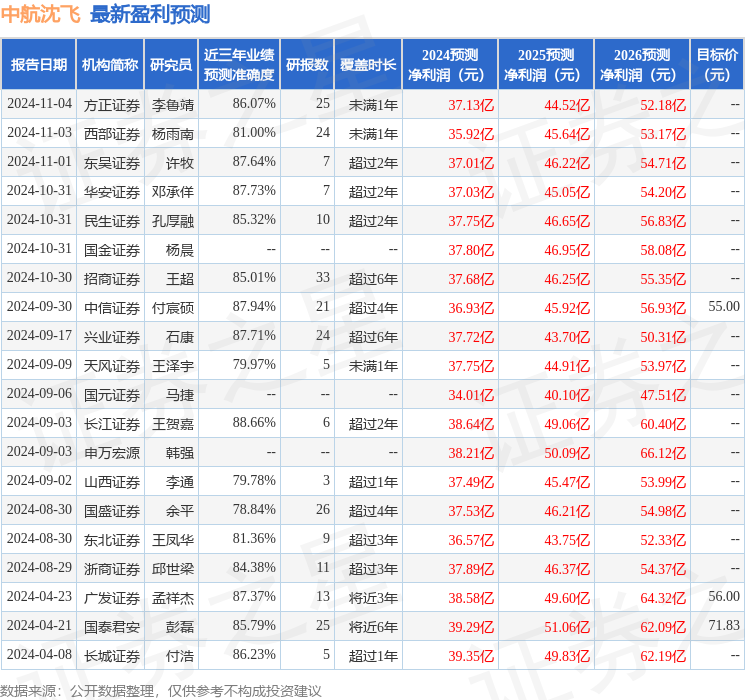

最新盈利预测明细如下:

最新盈利预测明细如下:山西證券股份有限公司駱志偉,李通近期對中航沈飛進行研究併發布了研究報告《業績短期承壓,需求拐點將至》,本報告對中航沈飛給出買入評級,當前股價爲61.07元。

中航沈飛(600760)

事件描述

中航沈飛公司發佈2024年三季報。2024年前三季度公司營業收入爲252.98億元,同比減少26.95%;歸母淨利潤爲18.18億元,同比減少23.12%;扣非後歸母淨利潤爲17.86億元,同比減少22.31%;負債合計357.70億元,同比增長17.01%;貨幣資金89.40億元,同比減少3.64%;應收賬款155.15億元,同比增長81.21%;存貨114.89億元,同比增長21.72%。

事件點評

業績短期承壓,需求拐點將至。受合同簽訂進度影響,相關產品既定需求沒有如期簽訂合同導致營收下滑,2024年三季度單季度公司實現營收36.73億,同比減少68.01%,營收的減少也導致了同期的淨利潤同比減少

77.11%。2024年10月10日公司上調了2024年日常關聯交易預計金額,需求有望在四季度出現拐點,公司業績將得到修復。

航空裝備新增和換代需求迫切,下游需求旺盛。我國空軍建設正向戰略空軍加速轉型,公司三代半戰鬥機殲-16系列是我國目前空軍主力機型,也是我國仍有剩餘的部分二代機以及很多早期型號三代機的主要換代更新機型。隨着海軍走向深藍,艦載航空兵建設提速,公司新型艦載隱身戰鬥機殲-35需求巨大,同時殲-15作爲具備多用途能力的三代機仍將長期作爲艦載機主力,具備持續增量需求,公司將持續受益於下游的旺盛需求。

投資建議

預計公司2024-2026年EPS分別爲1.36\1.65\1.96,對應公司11月7日收盤價55.52元,2024-2026年PE分別爲40.8\33.6\28.3,維持「買入-A」

評級。

風險提示

主力機型列裝不及預期;生產交付不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,長江證券王賀嘉研究員團隊對該股研究較爲深入,近三年預測準確度均值高達88.66%,其預測2024年度歸屬淨利潤爲盈利38.64億,根據現價換算的預測PE爲43.62。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有21家機構給出評級,買入評級20家,增持評級1家;過去90天內機構目標均價爲51.39。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。