冈拉克的主要观点在于,他认为美国政府支出增加将需要通过发行国债来增加借贷,从而给长期国债收益率带来上行层面的压力。“如果众议院落入共和党手中,将会有大量债务,我们的长期限国债收益率(即10年及以上美债收益率)水平会更高,看看美联储未来对此有何反应将很有趣。”冈拉克周四在一档节目中表示。

冈拉克的主要观点在于,他认为美国政府支出增加将需要通过发行国债来增加借贷,从而给长期国债收益率带来上行层面的压力。“如果众议院落入共和党手中,将会有大量债务,我们的长期限国债收益率(即10年及以上美债收益率)水平会更高,看看美联储未来对此有何反应将很有趣。”冈拉克周四在一档节目中表示。岡拉克的主要觀點在於,他認爲美國政府支出增加將需要通過發行國債來增加借貸,從而給長期國債收益率帶來上行層面的壓力。

智通財經APP獲悉,有着「新債王」稱號的DoubleLine Capital首席執行官傑弗裏·岡拉克(Jeffrey Gundlach)美東時間週四表示,如果共和黨最終實現控制衆議院,實現所謂的「紅色橫掃」(即總統所在的共和黨在參衆兩院佔據多數席位),讓重新奪回美國總統寶座的新當選總統唐納德·特朗普所領導的美國政府有能力隨心所欲地自由支出,10年期及以上長期美債收益率可能會繼續飆升,進而導致金融市場長期借貸成本更高。

岡拉克是一位著名的固定收益資產投資者,他領導的投資機構管理着超過960億美元的資金,其中絕大多數集中於國債類型的資產,並且整體投資回報率名列固收類投資機構的最頂級水平,因此被債券市場投資者們稱呼爲與76歲高齡的「老債王」比爾·格羅斯(Bill Gross)幾乎齊名的「新債王」。

岡拉克的主要觀點在於,他認爲美國政府支出增加將需要通過發行國債來增加借貸,從而給長期國債收益率帶來上行層面的壓力。「如果衆議院落入共和黨手中,將會有大量債務,我們的長期限國債收益率(即10年及以上美債收益率)水平會更高,看看聯儲局未來對此有何反應將很有趣。」岡拉克週四在一檔節目中表示。

岡拉克的主要觀點在於,他認爲美國政府支出增加將需要通過發行國債來增加借貸,從而給長期國債收益率帶來上行層面的壓力。「如果衆議院落入共和黨手中,將會有大量債務,我們的長期限國債收益率(即10年及以上美債收益率)水平會更高,看看聯儲局未來對此有何反應將很有趣。」岡拉克週四在一檔節目中表示。

截至美東時間週四,在共和黨人獲得新的參議院多數席位後,控制衆議院的競爭尚未決出勝負。聯儲局週四如期減息25個點子,利率期貨交易員們普遍預計聯儲局將在12月再次減息25個點子,並在2025年1月暫停減息,隨後自2025年3月份開始共計減息3次的基準預期步伐,預計截至2025年底達到大約3.50%-3.75%的目標聯邦基金利率區間。

然而,在唐納德·特朗普宣佈贏得總統大選後,來自野村的經濟學家團隊現在預計聯儲局在2025年只會減息一次,們此前預計聯儲局2025年會減息四次。來自摩根大通資產管理部門的全球首席策略師David Kelly本週早些時候警告稱,如果特朗普贏得美國大選,聯儲局甚至有可能最早在12月暫停其減息寬鬆週期。

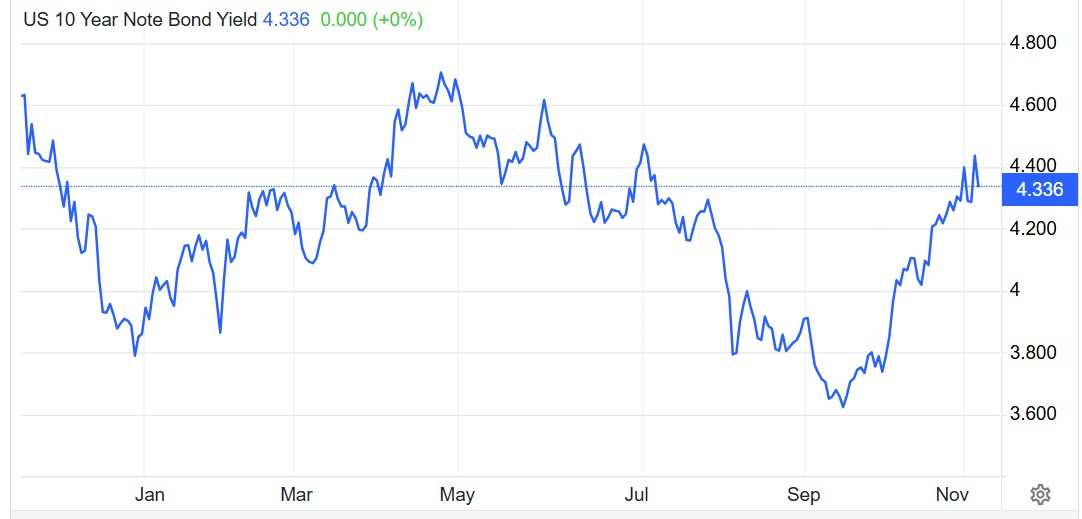

然而,國債市場確認爲長期端美債的收益率水平將遠高於上述經過一年減息週期後的目標利率區間,有着「全球資產定價之錨」稱號的10年期美債收益率週四收於4.33%,近期10年期美債收益率從9月的低點3.60%大幅躍升,11月一度高達4.50%。

「全球資產定價之錨」最新的走勢曲線,暗示國債市場押注未來的長期利率將遠高於3.50%-3.75%的目標利率區間,主要邏輯在於美國持續高企的累計政府債務水平導致政府需要耗費更多資金進行利息支出,以及所謂的「借新債還舊債」,因此國債市場預期未來需要的美國政府借貸規模將比現在龐大得多。雖然聯儲局的政策(如減息)會影響短期利率,但長期限的利率定價水平(比如10年期及以上美國國債收益率)則更多受到市場對未來經濟前景、通脹預期及政府財政狀況的影響。

從更加宏觀的層面來看,作爲金融市場無風險利率的最重要參照標的,10年期美債收益率是全球衆多長期限金融工具的參考基準,比如全球公司債的基準收益率,以及對於美國房貸市場至關重要的30年期抵押貸款利率,一些依賴美國金融力量的國家往往將10年期美債收益率作爲本國錨定的無風險利率。

岡拉克等知名美債投資者一直對充滿挑戰的美國政府財政狀況表示擔憂。2024財年剛剛結束,美國政府預算赤字超過1.8萬億美元,其中包括超過1.1萬億美元專門用於支付累計高達36萬億美元美國債務的融資成本。

「特朗普說他將實行減稅……他非常支持週期性的刺激政策。」岡拉克表示。「所以在我看來,長期限的美債收益率將會面臨巨大壓力。我認爲這次選舉結果帶來的影響是非常非常重要的。」

如果特朗普政府延長2017年的減稅政策或推出新的減稅政策,可能會在未來幾年內大幅增加國家層面本已龐大的債務壓力,使本已麻煩不斷的財政狀況更加惡化。

儘管如此,曾準確預測美國經濟衰退的岡拉克表示,特朗普總統任期將美國經濟推入「經濟衰退」的可能性仍然很低。

「我確實認爲,特朗普的勝利將會相當大幅度地降低近期市場擔憂的經濟衰退的可能性,」岡拉克表示。「當然,你可以認爲特朗普先生在過去三個月裏用簡單的英語宣傳這種經濟議程時,經濟衰退的可能性就會降低。」

包括華爾街資深策略師亞德尼(Ed Yardeni)在內的一些華爾街知名策略師警告稱,「債券衛士」可能再次活躍,並將10年期美國國債收益率推高至5%的水平。「債券衛士」一詞由亞德尼所創造,指那些通過推高收益率和壓低國債價格以迫使財政和貨幣政策調整的市場力量。上世紀80年代最初的「債券義警」出現時,美國正經歷一場長時間的異常高通脹時期。

資深策略師亞德尼表示:「這是美國的新一天,也是美債市場的新一天,特朗普贏得如此多的支持,這一事實使他不僅在美國,而且在全球範圍內都擁有巨大的權力。在赤字已經非常大的情況下,債券市場有理由擔心財政政策繼續具有刺激性。」

從理論層面來看,10年期美債收益率則相當於股票市場中重要估值模型——DCF估值模型中分母端的無風險利率指標r。在其他指標(特別是分子端的現金流預期)未發生明顯變化,甚至10月開啓的美股業績期分子端偏向預期下行的基準情況下,分母水平越高或者持續於歷史高位運作,估值處於歷史高位的美國科技股、高風險公司債、加密貨幣等風險資產估值面臨收縮之勢。

編輯/ping