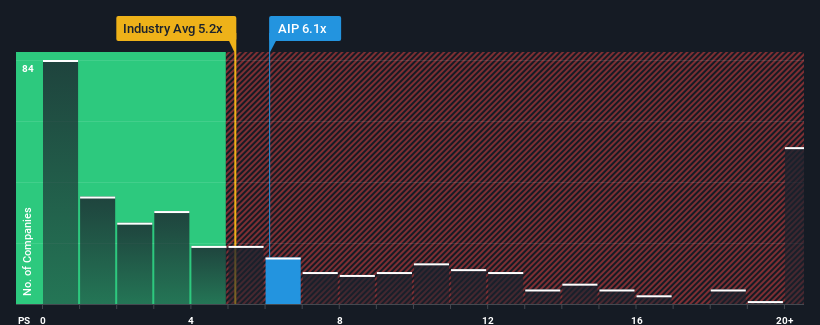

With a median price-to-sales (or "P/S") ratio of close to 5.2x in the Software industry in the United States, you could be forgiven for feeling indifferent about Arteris, Inc.'s (NASDAQ:AIP) P/S ratio of 6.1x. Although, it's not wise to simply ignore the P/S without explanation as investors may be disregarding a distinct opportunity or a costly mistake.

NasdaqGM:AIP Price to Sales Ratio vs Industry November 7th 2024

How Arteris Has Been Performing

Arteris could be doing better as it's been growing revenue less than most other companies lately. One possibility is that the P/S ratio is moderate because investors think this lacklustre revenue performance will turn around. You'd really hope so, otherwise you're paying a relatively elevated price for a company with this sort of growth profile.

Keen to find out how analysts think Arteris' future stacks up against the industry? In that case, our free report is a great place to start.

Do Revenue Forecasts Match The P/S Ratio?

The only time you'd be comfortable seeing a P/S like Arteris' is when the company's growth is tracking the industry closely.

Retrospectively, the last year delivered a decent 4.5% gain to the company's revenues. This was backed up an excellent period prior to see revenue up by 34% in total over the last three years. Accordingly, shareholders would have definitely welcomed those medium-term rates of revenue growth.

Turning to the outlook, the next three years should generate growth of 17% per year as estimated by the five analysts watching the company. That's shaping up to be materially lower than the 20% per annum growth forecast for the broader industry.

In light of this, it's curious that Arteris' P/S sits in line with the majority of other companies. Apparently many investors in the company are less bearish than analysts indicate and aren't willing to let go of their stock right now. These shareholders may be setting themselves up for future disappointment if the P/S falls to levels more in line with the growth outlook.

What We Can Learn From Arteris' P/S?

Using the price-to-sales ratio alone to determine if you should sell your stock isn't sensible, however it can be a practical guide to the company's future prospects.

Given that Arteris' revenue growth projections are relatively subdued in comparison to the wider industry, it comes as a surprise to see it trading at its current P/S ratio. At present, we aren't confident in the P/S as the predicted future revenues aren't likely to support a more positive sentiment for long. A positive change is needed in order to justify the current price-to-sales ratio.

Having said that, be aware Arteris is showing 3 warning signs in our investment analysis, you should know about.

Of course, profitable companies with a history of great earnings growth are generally safer bets. So you may wish to see this free collection of other companies that have reasonable P/E ratios and have grown earnings strongly.

Have feedback on this article? Concerned about the content?Get in touch with us directly. Alternatively, email editorial-team (at) simplywallst.com. This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.

Retrospectively, the last year delivered a decent 4.5% gain to the company's revenues. This was backed up an excellent period prior to see revenue up by 34% in total over the last three years. Accordingly, shareholders would have definitely welcomed those medium-term rates of revenue growth.

Retrospectively, the last year delivered a decent 4.5% gain to the company's revenues. This was backed up an excellent period prior to see revenue up by 34% in total over the last three years. Accordingly, shareholders would have definitely welcomed those medium-term rates of revenue growth.

回顧過去一年,該公司的營業收入增長了4.5%,這是在之前一個出色的時期的支持下,過去三年總體收入增長了34%。因此,股東肯定會歡迎這些中期營收增長率。

回顧過去一年,該公司的營業收入增長了4.5%,這是在之前一個出色的時期的支持下,過去三年總體收入增長了34%。因此,股東肯定會歡迎這些中期營收增長率。