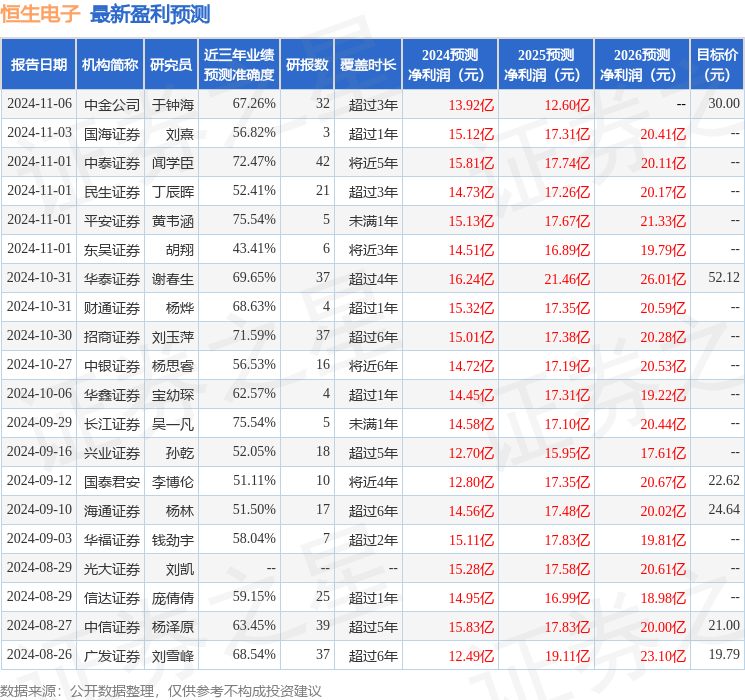

最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司王湘傑,羅紫瑩近期對恒生電子進行研究併發布了研究報告《2024年三季報點評:Q3歸母表現亮眼,靜待需求釋放》,本報告對恒生電子給出買入評級,認爲其目標價位爲38.25元,當前股價爲32.6元,預期上漲幅度爲17.33%。

恒生電子(600570)

投資要點

事件:公司發佈2024年三季度業績報告,24年前三季度實現營收41.9億元,同比-4.1%;實現歸母淨利潤4.5億元,同比-26.6%;實現扣非歸母淨利潤2.7億元,同比-50.3%。單Q3實現營收13.5億元,同比-12.3%;實現歸母淨利潤4.2億元,同比+159.2%,主要繫有及處置其他非流動金融資產的公允價值變動損益增加所致;扣非歸母淨利潤1.3億元,同比-51.7%。

企金保險核心業務表現亮眼,新一代核心產品推進順利。24年前三季度公司在財富科技/資管科技/運營與機構科技/風險與平台科技/數據服務/創新/企金、保險核心與金融基礎設施科技業務分別實現營收8.0/10.1/7.9/3.1/2.5/3.7/4.7億元,同比分別-20.3%/-3.4%/-6.5%/-2.8%/-0.3%/-0.01%/+16.7%。根據官方公衆號,三季度以來公司在新一代核心業務系統取得良好進展:UF3.0在東方證券兩融業務實現全客戶上線切換;與聯儲證券攜手開啓新一代UF3.0建設;O45在招商信諾資管實現一次性全帳戶切換上線等。

積極推進管理側改革,費用端延續改善趨勢。24年前三季度公司毛利率同比-2.58pp至69.3%,扣非後淨利潤率同比-5.93pp至6.4%。公司持續堅持優化管理效率,將項目化業務轉移到新成立的子公司中,資源投入更加敏捷有效,24年前三季度銷售/管理/研發費用率分別同比-0.22pp/+0.95pp/-0.60pp至12.0%/14.7%/40.2%。現金流來看,受金融機構決策及驗收流程拉長,24年前三季度銷售商品、提供勞務收到的現金同比下滑6.0%至37.3億元;合同負債較二季度末增長1.3%至22.7億元。

金融信創全面推進,靜待需求釋放。公司積極投入提升新一代信創產品競爭力,UF3.0、O45等多個核心產品通過全棧信創適配驗證。從下游需求來看,信創等增量的剛性需求仍有較大釋放空間。此外,公司9月發佈智能投研平台升級版WarrenQ2.0,大模型加速迭代,將進一步顛覆金融機構業務形態,更好滿足金融業務多場景需求。

盈利預測與投資建議:9月24日以來,資本市場交投持續火熱,下游金融機構盈利端修復。考慮到公司多年領先的技術優勢,未來有望在新一輪選型中提升在覈心業務系統的市佔率;疊加下游信創剛性需求釋放,預計2024-2026年EPS分別爲0.77/0.85/0.98元,當前股價對應的PE爲40/36/31倍,給予45倍PE,對應目標價爲38.25元,維持「買入」評級。

風險提示:政策推進不及預期風險;產品上線不及預期風險;金融資產公允價值波動風險等。

證券之星數據中心根據近三年發佈的研報數據計算,長江證券吳一凡研究員團隊對該股研究較爲深入,近三年預測準確度均值爲75.54%,其預測2024年度歸屬淨利潤爲盈利14.58億,根據現價換算的預測PE爲42.34。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級17家,增持評級3家;過去90天內機構目標均價爲32.31。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。