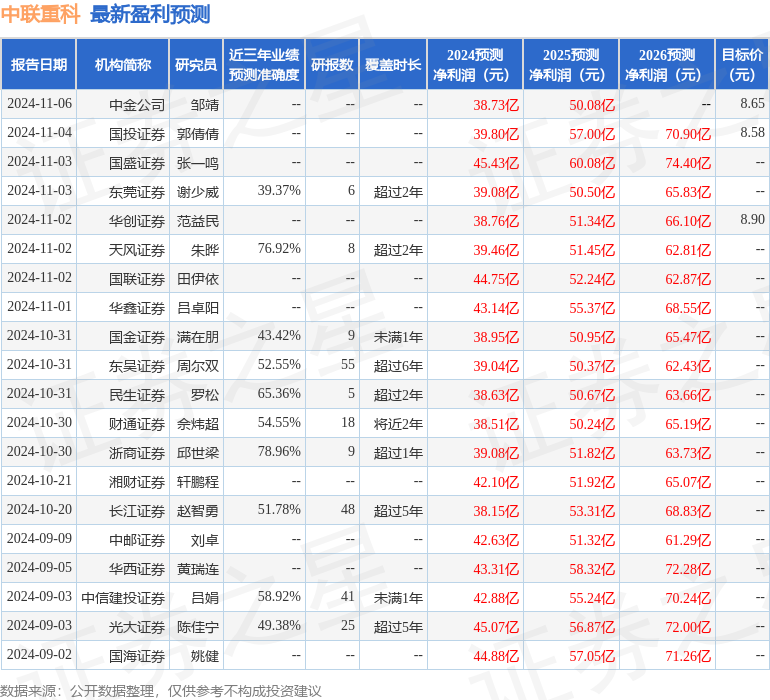

最新盈利预测明细如下:

最新盈利预测明细如下:中國銀河證券股份有限公司魯佩,彭星嘉近期對中聯重科進行研究併發布了研究報告《中聯重科24年三季報點評:海外拓展迅速,經營質量持續改善》,本報告對中聯重科給出買入評級,當前股價爲7.51元。

中聯重科(000157)

摘要:

業績整體穩健,盈利能力提升。24Q1-3公司實現營收343.86億元,同比-3.18%,24Q3實現營收98.50億元,同比-13.89%。24Q1-3公司實現歸母淨利潤31.39億元,同比+9.95%,歸母淨利率9.13%,同比+1.09pct,其中24Q3實現歸母淨利潤8.51億元,同比+4.42%,歸母淨利率8.64%,同比+1.51pct,環比-2.11pct。公司24Q1-3/24Q3股份支付費用分別7.22億/2.41億元(去年同期分別0.38億/0億元),剔除股份支付影響後,24Q1-3/24Q3歸母淨利潤增速分別+29.98%/+29.53%。24Q1-3毛利率28.37%,同比+0.62pct。24Q3公司整體毛利率28.52%,環比+0.53pct。毛利率提升主要由於公司主推中高端產品,提升回款要求,海外佔比提升。24Q3銷售費用率/管理費用率/研發費用率/財務費用率分別爲8.76%/5.57%/5.6%/-1.43%,同比+1.11/+2.04/-2.99/-1.01pct,其中管理費用增加主要受股份支付影響。

海外營收增長迅速,新興業務持續拓展。24Q1-3公司境外收入176.44億元,同比增長35.42%,境外收入佔比提升至51.31%,較23年同期提升14.62pct。其中南美、非洲、印度區域實現高雙位數增長。此外,公司實現了研發、生產供應、服務等全方位出海。300+款產品通過國際認證、200+款產品實現了海外上市,境外生產基地近15個,產品覆蓋約150個國家,擁有一級航空港/二級網點30+/370+個,海外本土化員工3000+人,本土化率約90%。公司新業務持續拓展。農機業務上,在國內針對700多個主要產糧縣實現重點突破,小麥機市佔率第二,烘乾機市佔率第一;礦機業務上,陸續下線全球最大300噸混動礦卡、全球首創100噸混聯式混動寬體車等重要產品。

風險管控加強,經營質量改善:24Q1-3公司應收敞口(應收票據+應收賬款+應收款項融資+發放貸款及墊款+長期應收款較)合計較Q1末減少39.85億,降幅8.76%;Q2/Q3分別實現存貨壓降4.77億/14.23億;24Q1-3公司銷售回款率111.11%,同比+10.73pct,經營現金流淨額12.08億元,同比增加5.74%,其中Q3同比增幅達到81.57%,高於4.42%的歸母淨利潤增速。24Q1-3公司資產負債率53.25%,較年初實現1.54pct的下降。

盈利預測與投資建議:挖機數據顯示內銷邊際持續好轉,大型基建、農田建設、設備更新、房地產「止跌回穩」有望共同提振內需。海外需求下滑但中企市佔率提升空間依舊可觀。24年公司海外營收增速迅速,盈利能力顯著改善,經營質量實現優化。我們預計公司24-26年實現歸母淨利潤39.3億/51.4億/62.3億元,對應24-26年PE爲15.9/12.2/10.1倍,維持「推薦」評級。

風險提示:國內宏觀經濟不及預期的風險,政策推進程度不及預期的風險,行業競爭加劇的風險,出口貿易爭端的風險。

證券之星數據中心根據近三年發佈的研報數據計算,浙商證券邱世梁研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.96%,其預測2024年度歸屬淨利潤爲盈利39.08億,根據現價換算的預測PE爲16.4。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有29家機構給出評級,買入評級24家,增持評級5家;過去90天內機構目標均價爲8.48。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。