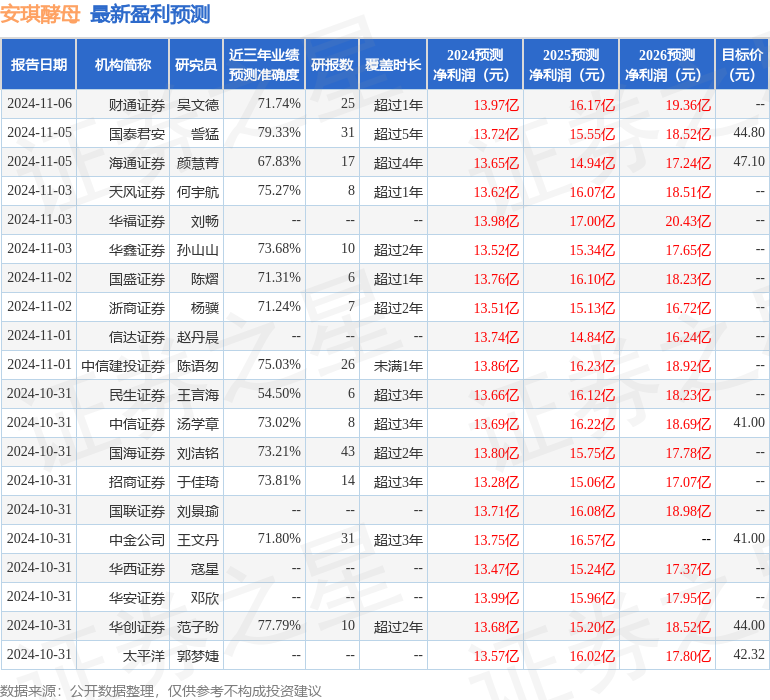

最新盈利预测明细如下:

最新盈利预测明细如下:財信證券股份有限公司黃靜近期對安琪酵母進行研究併發布了研究報告《收入增長亮眼,關注後續產能擴張和成本改善》,本報告對安琪酵母給出買入評級,當前股價爲37.71元。

安琪酵母(600298)

投資要點:

事件:公司發佈2024年三季度報告。2024前三季度,公司實現收入109.12億元,同比增長13.04%;歸母淨利潤9.53億元,同比增長4.23%;扣非歸母淨利潤8.39億元,同比增長3.44%。其中,2024Q3,公司實現收入37.38億元,同比增長27.14%;歸母淨利潤2.62億元,同比增長7.02%;扣非歸母淨利潤2.43億元,同比增長22.68%。

國內需求持續回暖,國外產能擴張和客戶拓展齊頭並進,Q3收入增長喜人。分產品看,核心產品酵母及深加工產品收入增長逐季提速。2024Q3,酵母及深加工產品實現收入25.92億元,同比增長17.76%,Q1/Q2增速分別爲5.37%/12.24%。製糖產品/包裝類產品/其他產品分別實現收入3.09/1.11/6.90億元,分別同比增長5.48%/16.30%/76.54%。分渠道看,線上線下均實現超20%的增長。線下和線上分別實現收入24.89/12.13億元,分別同比增長25.30%/22.03%,佔比分別爲67%/33%。分區域看,國內需求回暖,在低基數的背景下增速提升顯著,收入逐季環比增長;國外高增,且增速擴大。國內和國外分別實現收入22.69/14.33億元,分別同比增長20.70%/30.20%。截至期末,經銷商數量爲23680家,同比增長8.50%,國內和國外經銷商數量分別增長7%和12%。

短期海運成本高企,當期政府補助減少,導致Q3利潤率受損。2024Q3,公司的綜合毛利率爲21.35%,同比下滑3.62pct,主要受出口業務的海運費大幅增長影響,剔除海運費影響,預計毛利率受益於成本紅利有小幅提升。公司的淨利率爲6.98%,同比下滑1.59pct;扣非歸母淨利率爲6.51%,同比僅下滑0.24pct,主要差異體現在政府補助方面,Q3政府補助爲2007萬元,較去年同期減少約3300萬元。管理費用率因收入規模擴張而大幅下行。銷售費用率/管理費用率/財務費用率分別爲5.59%/6.82%/0.81%,分別同比-0.10/-2.04/+0.15pct。

年內業績確定性高,未來兩年有望維持雙位數增長。展望Q4,國內需求繼續向上修復,國外收入繼續維持高增,全年朝着15%的收入目標前進;成本端,原材料糖蜜成本和海運費均有望改善,盈利能力有望環比改善。展望未來,隨着公司國內外產能陸續投放,全球市場份額有望持續提升,收入端有望維持在雙位數以上增長;隨着糖蜜價格趨勢性下行以及海運費的高位回落,盈利能力有望逐步提升。

盈利預測及投資建議:預計公司2024-2026年實現營業收入155.89/174.99/193.98億元,同比增長14.78%/12.25%/10.85%,實現歸母淨利潤13.60/15.97/18.59億元,同比增長7.08%/17.42%/16.43%。當前股價對應2024-2026年PE爲24/21/18倍。公司作爲全球龍頭公司,競爭力有望持續提升,因此維持「買入」評級。

風險提示:需求不及預期;行業競爭加劇;原材料價格大幅上漲;食品安全問題。

證券之星數據中心根據近三年發佈的研報數據計算,國泰君安訾猛研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.33%,其預測2024年度歸屬淨利潤爲盈利13.72億,根據現價換算的預測PE爲23.41。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有29家機構給出評級,買入評級23家,增持評級5家,中性評級1家;過去90天內機構目標均價爲42.04。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。