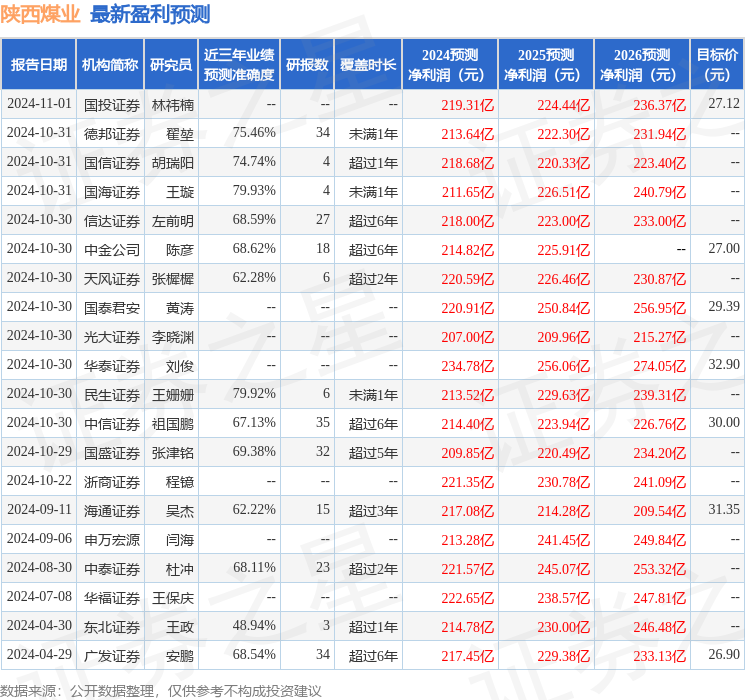

最新盈利预测明细如下:

最新盈利预测明细如下:華福證券有限責任公司李驥,湯悅,楊心怡近期對陝西煤業進行研究併發布了研究報告《24Q3產銷量雙增帶動營收增長,盈利相對穩定》,本報告對陝西煤業給出買入評級,當前股價爲24.05元。

陝西煤業(601225)

投資要點:

公司披露2024Q3業績:

24Q1-3公司實現營收1254.3億元,同比-1.6%;歸母淨利潤159.4億元,同比-1.5%,歸母淨利率12.7%,同比持平。單看24Q3,公司實現營收406.9億元,同環比+10.7%/-8.1%;歸母淨利潤53.9億元,同環比+17.1%/-8.8%,歸母淨利率13.2%,同比+0.7pct。

24Q3煤炭業務收入同比提升,毛利同比降幅收窄顯著

24Q1-3煤炭業務收入1211.6億元,同比-1.5%,其中24Q3爲390.9億元,同比+9.6%;24Q1-3煤炭業務毛利420.6億元,同比-8.1%,其中24Q3爲135.3億元,同比-0.2%。

1)產銷量同增環降:24Q1-3原煤產量1.3億噸,同比+2.8%,其中24Q3爲4137萬噸,同環比+2.9%/-8.0%。24Q1-3煤炭銷售量2.0億噸,同比+5.1%,其中24Q3爲6440萬噸,同環比+11.3%/-8.1%;24Q1-3自產煤銷售量1.3億噸,同比+2.4%,其中24Q3爲4260萬噸,同環比+5.8%/+0.3%。

2)24Q3噸煤售價降幅收窄,毛利率較24H1微跌:24Q1-3噸煤售價618元/噸,同比-6.2%,其中24Q3爲607元。同比-1.5%。24Q1-3噸煤成本404元/噸,同比-2.5%,其中24Q3爲397元/噸,同比+3.9%,環比24H1的407元/噸有所改善。24Q1-3噸煤毛利215元/噸,同比-12.5%,毛利率34.7%,同比-2.5pct;其中24Q3爲210元/噸,同比-10.4%,毛利率34.6%,同比-3.4pct。

發展「煤電一體化」,持續高分紅

2024年9月5日,公司與控股股東陝煤集團簽訂《資產轉讓意向協議》,將陝煤電力集團全部股權轉讓給公司,轉讓完成後公司將實現產業鏈延伸,有利於盈利穩定。

2024年8月30日,公司公告中期分紅每股0.109元(含稅)。公司承諾2022-2024年分紅比例不低於60%,2021-2023年分紅比例60%-62%;按2024年公司分紅比例60%測算,截止2024年11月5日收盤價股息率爲5.3%。

盈利預測與投資建議

我們預測公司2024-2026年歸母淨利潤213.4/232.3/242.2億元,對應EPS爲2.20/2.40/2.50元/股。考慮到公司擁有優質煤炭資源稟賦,煤炭開採業務具有低成本優勢,長協佔比較高,業績穩定性較強,持續高分紅重視投資者回報,疊加市值管理考覈推動央國企估值修復,維持「買入」評級。

風險提示

煤炭生產不及預期;煤炭消費不及預期;煤炭進口超預期

證券之星數據中心根據近三年發佈的研報數據計算,國海證券王璇研究員團隊對該股研究較爲深入,近三年預測準確度均值爲79.93%,其預測2024年度歸屬淨利潤爲盈利211.65億,根據現價換算的預測PE爲11.03。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有20家機構給出評級,買入評級17家,增持評級3家;過去90天內機構目標均價爲28.93。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。