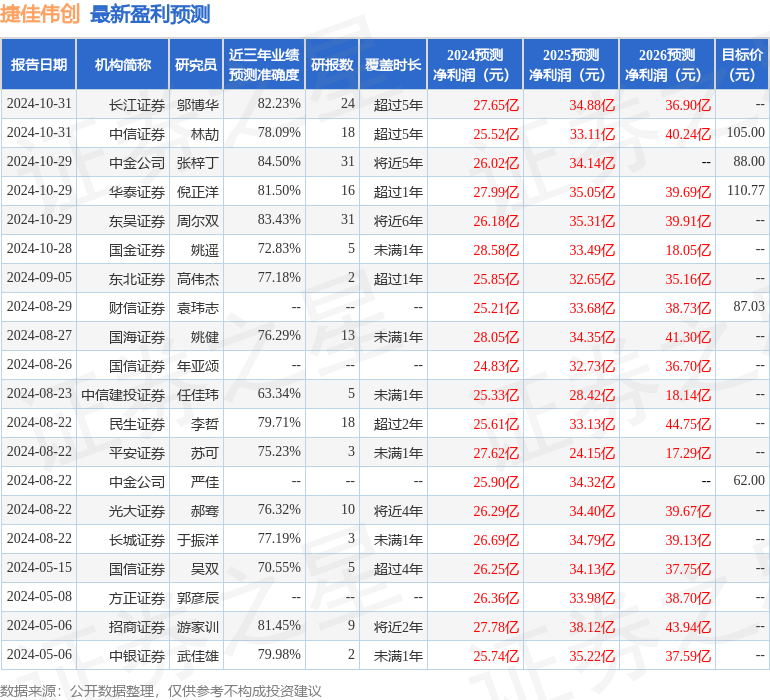

最新盈利预测明细如下:

最新盈利预测明细如下:財信證券股份有限公司賀劍虹近期對捷佳偉創進行研究併發布了研究報告《業績持續高速增長,持續進行平台化佈局》,本報告對捷佳偉創給出買入評級,認爲其目標價位爲100.20元,當前股價爲73.05元,預期上漲幅度爲37.17%。

捷佳偉創(300724)

投資要點:

事件:公司近日發佈2024年三季度報告,根據公告,公司2024年前三季度實現營業收入123.44億元,同比增長92.72%,實現歸母淨利潤20.23億元,同比增長65.45%,實現扣非歸母淨利潤19.45億元,同比增長72.14%。其中2024年Q3單季度實現營業收入57.22億元,同比增長146.41%,環比增長41.5%;實現歸母淨利潤7.97億元,同比增長69.10%,環比增長22.98%,業績保持高速增長。

盈利能力承壓,現金流大幅提升。公司2024年第三季度公司毛利率爲23.38%,同比-7.05pct,環比-7.40pct;淨利率爲13.92%,同比-6.57pct,環比-2.08pct。我們認爲公司Q3毛利率下滑原因主要系毛利率較高的溼法設備在該季度佔比下降所致。公司第三季度經營活動現金流爲17.05億元,同比+52.70%,環比+419.88%,公司在光伏行業持續競爭環境下保持優秀現金流,盡顯龍頭實力。

公司控費能力優秀,合同負債略有下降。公司2024前三季度期間費用率爲6.31%,同比-0.93pct。其中,管理費用率爲1.19%,同比-0.46pct;財務費用率爲-0.51%,同比+1.67pct;研發費用率爲3.42%,同比-2.48pct。截止至2024三季度末公司合同負債爲164.60億元,較二季度末有所下滑。

TOPCon龍頭地位穩固,橫向拓展HJT和鈣鈦礦設備。溼法設備方面:公司的溼法設備在行業中處於領先地位,廣泛應用於光伏電池片各技術路線以及半導體領域。真空設備方面:公司不斷創新推出管式二合一PECVD、管式PE-poly設備、MAD等各類管式設備,市佔率持續提升,推出的管式PE-poly設備已成爲TOPCon的主流技術路線。在HJT和鈣鈦礦領域公司同樣有真空設備出貨。

鈣鈦礦業務逐步突破首臺鈣鈦礦GW級磁控濺射鍍膜設備出口海外。公司公衆號披露,公司位於常州基地的鈣鈦礦中試線經過前期籌備後,所有設備已全部進場並調試完畢,於今年8月正式開始運行生產,300mm*300mm鈣鈦礦電池效率超過18%,210半片鈣鈦礦/晶硅疊層電池效率超過26%。另外,9月公司首臺鈣鈦礦GW級磁控濺射立式真空鍍膜設備PVD2400V順利出貨。PVD2400V幅寬2400mm,對應1200x2400基板。公司持續佈局新技術,自有技術不斷成熟,有望在未來獲得卡位優勢。

投資建議:公司作爲光伏設備龍頭,技術實力強勁,在行業調整背景下依舊擁有充足的在手訂單,且在TOPCon、HJT和BC電池設備三線佈局,並積極開拓半導體設備業務以及海外市場,業績穩定性較強。基於公司三季度業績表現優秀,我們上調公司盈利預測,預計公司2024-2026年歸母淨利潤分別爲26.24、34.88、40.21億元,對應的EPS分別爲7.54元、10.02元、11.55元,對應2024年11月1日股價,PE分別爲9.42倍、7.09倍和6.15倍,給予公司25年10倍PE,目標價100.20元,維持公司「買入」評級。

風險提示:光伏行業復甦不及預期;行業競爭加劇;新客戶開拓不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,中金公司張梓丁研究員團隊對該股研究較爲深入,近三年預測準確度均值高達84.5%,其預測2024年度歸屬淨利潤爲盈利26.02億,根據現價換算的預測PE爲9.83。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有16家機構給出評級,買入評級11家,增持評級5家;過去90天內機構目標均價爲85.47。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。