最新盈利预测明细如下:

最新盈利预测明细如下:平安證券股份有限公司王德安,王跟海近期對賽力斯進行研究併發布了研究報告《問界盈利潛力釋放,入股引望享增值紅利》,本報告對賽力斯給出增持評級,當前股價爲136.16元。

賽力斯(601127)

平安觀點:

問界具備百萬台規模潛力,目前是引望市值做大的關鍵所在。問界是賽力斯未來發展的重心,問界所處的高端混動車賽道正快速擴容,競爭格局好,車型盈利能力強,其未來市場空間有望達到100萬台左右。對於華爲而言,問界是華爲深度賦能多年打造成功的整車品牌,已具備較高品牌價值和消費者認可度,華爲繼續深度賦能問界是現階段投入產出最高的舉措。此外做大引望市值是華爲智能車業務的主要目標所在,在其它配套客戶暫未大規模上量的大背景下,問界依然是引望最重要的客戶。端到端高階智駕邁入比拼高質量訓練數據階段,儘快提高高階智駕車保有量是保持華爲ADS領先優勢的關鍵,助力問界儘快提高產銷規模顯然是更優策略。

賽力斯入股引望公司,後續升值潛力大。公司以115億元收購引望公司10%股權,我們認爲市場目前對引望公司後續的升值潛力並未充分認知,我們測算引望公司達到成熟狀態時,其營收規模有望達到1275億~1650億元,年淨利潤規模有望達到191億~248億元,估值仍有較大增長空間,公司作爲引望的重要股東有望受益引望未來增值彈性。華爲在國內高階智駕領域處於頭部位置,智駕方案轉向端到端後其體驗主要取決於高質量訓練數據,目前華爲系車型快速增長,預計到25年其高階智駕車保有量將超過100萬台,其在未來智駕領域的勝出幾率更大。

盈利預測與投資建議:公司在2025年預計還將推出問界系列的全新車型,新車型有望成爲公司又一爆款。我們判斷M9在鞏固已有成果的基礎上,新車型將與M9一道成爲公司2025年盈利進一步釋放的關鍵,我們預計公司2024年~2026年淨利潤分別爲65億/103億/128億元,考慮到公司問界品牌在未來的成長性以及參股引望公司後的增值潛力,首次覆蓋,給予公司「推薦」評級。

風險提示:1)宏觀經濟下滑將導致汽車消費需求不足;2)競爭日益激烈,問界系列銷量可能不達預期;3)問界的競爭力一定程度上來自於華爲的賦能,其盈利水平可能出現波動;4)引望公司發展不達預期;5)股價異常波動風險。

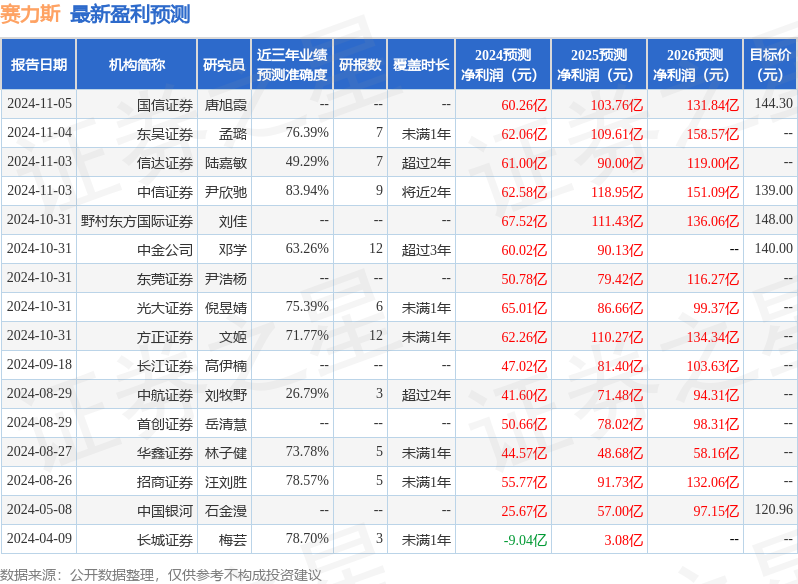

證券之星數據中心根據近三年發佈的研報數據計算,中信證券尹欣馳研究員團隊對該股研究較爲深入,近三年預測準確度均值高達83.94%,其預測2024年度歸屬淨利潤爲盈利62.58億,根據現價換算的預測PE爲33.22。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級11家,增持評級2家;過去90天內機構目標均價爲130.72。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。