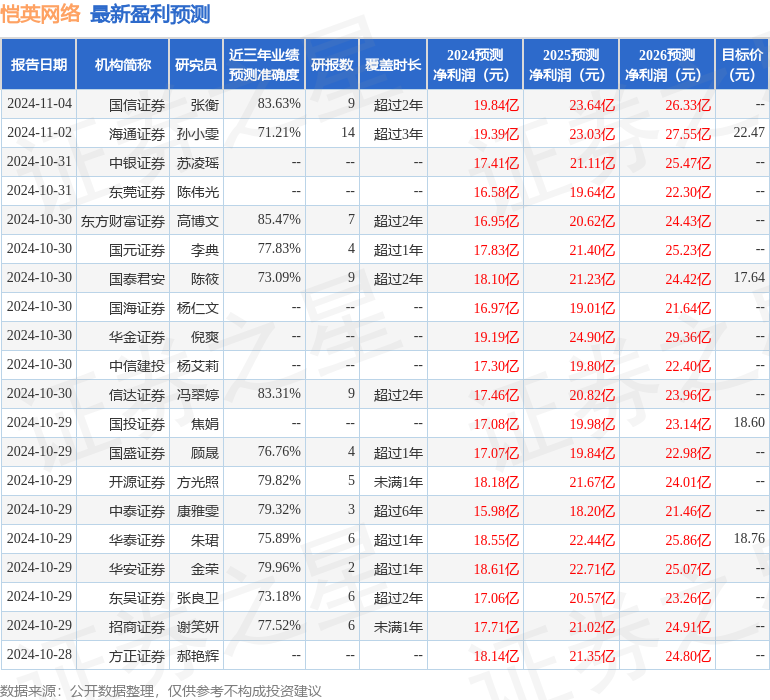

最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司劉言,苟宇睿近期對愷英網絡進行研究併發布了研究報告《2024年三季報點評:業績增長顯著,關注儲備項目上線表現》,本報告對愷英網絡給出買入評級,當前股價爲13.99元。

愷英網絡(002517)

投資要點

事件:公司發佈2024年第三季度報告,前三季度公司實現營收39.3億元,同比+29.7%,歸母淨利潤12.8億元,同比+18.3%;扣非歸母淨利潤12.8億元,同比+23.4%;單季度來看,24Q3公司實現營收13.7億元,同比+30.3%,歸母淨利潤4.7億元,同比+31.5%;扣非歸母淨利潤4.8億元,同比+32.5%。

重視研發投入,「形意」大模型實際應用效果顯著。研發方面,24年1-9月公司研發投入4億元,營收佔比10.2%。公司AI模型新突破公司自研的「形意」大模型已應用於實際研發流程中,提供圖像生成和文本內容的處理,直接對接真實遊戲開發需求,實現顯著增效。

聚焦遊戲業務,後續儲備項目豐富。公司聚焦遊戲主業,採用「復古情懷+創新品類」雙輪驅動策略,由傳奇類遊戲逐步拓寬到其他品類。8月28日,正版IP授權的手遊《關於我轉生變成史萊姆這檔事:新世界》正式開啓公測;9月19日,公司發行的戰棋遊戲《群英覺醒》開啓公測;10月20日,手遊《彩虹橙》正式開啓公測;後續儲備產品包括自研ARPG《盜墓筆記:啓程》、公司研發貪玩遊戲發行的MMORPG《斗羅大陸:誅邪傳說》、與盛趣遊戲聯合發行的《龍之谷世界》等,後續上線值得期待。

信息服務增速顯著,關注遊戲社區基本盤。24H1信息服務業務收入4億元,同比+76.6%;996遊戲盒子爲公司運營的以匯聚各類傳奇遊戲爲特色的,集遊戲、直播、電競、小說、短劇等爲一體的遊戲社區。遊戲運營商可在社區裏推廣遊戲,高效觸達對應的用戶群體。

盈利預測與投資建議。預計2024-2026年歸母淨利潤分別爲17.4億元、20.6億元、23.8億元,對應PE分別爲16倍、14倍、12倍;公司核心產品表現穩健,後續自研新游上線有望貢獻增量,維持「買入」評級。

風險提示:重點產品依賴風險,行業政策趨嚴風險,技術更新及淘汰風險。

證券之星數據中心根據近三年發佈的研報數據計算,東方財富證券高博文研究員團隊對該股研究較爲深入,近三年預測準確度均值高達85.47%,其預測2024年度歸屬淨利潤爲盈利16.95億,根據現價換算的預測PE爲17.14。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有31家機構給出評級,買入評級27家,增持評級4家;過去90天內機構目標均價爲17.13。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。