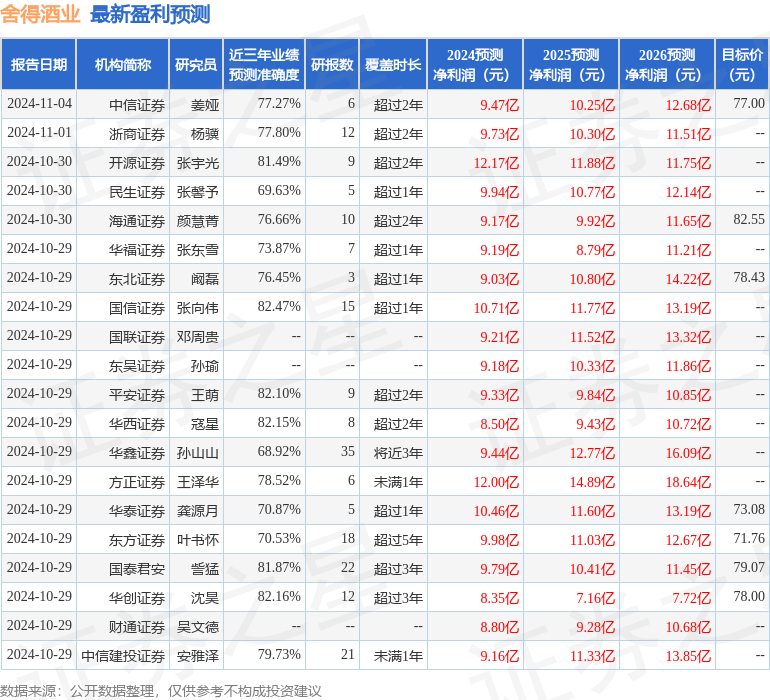

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司吳立,張瀟倩近期對捨得酒業進行研究併發布了研究報告《24Q3業績承壓,控貨去庫存仍爲主線》,本報告對捨得酒業給出買入評級,當前股價爲71.02元。

捨得酒業(600702)

業績:2024Q3公司營業收入/歸母淨利潤/扣非歸母淨利潤分別爲11.89/0.78/0.75億元(同比-30.92%/-79.23%/-79.13%),(營收+Δ合同負債)同比-21.69%。

回購:公司擬發起股份回購(回購股份佔比0.33%~0.66%,金額1~2億元,回購價不超91元/股),用於員工持股計劃或股權激勵。

24Q3產品結構趨勢延續,中檔佔比提升。24Q3公司中高檔酒/普通酒實現收入8.97/1.53億元(同比-35.66%/-14.96%),降幅擴大,普通酒收入佔比同比變動+3.14個百分點,主因:公司基於動銷偏弱沒有壓貨,其中中高檔酒品味捨得仍以控貨爲主。

省外收入增速放緩,平均經銷商規模承壓。24Q3省內/省外銷售收入分別3.47/7.03億元(同比-21.59%/-37.87%),省內收入佔比同比提升4.93個百分點至33.02%。另外,24Q3單個經銷商規模同比-40.45%。

產品結構下移影響毛利率,費用投放相對謹慎。

①盈利端:24Q3公司毛利率/淨利率分別同比-10.97/-15.59個百分點至63.66%/6.34%,利潤率下降主因結構下行;24Q3公司銷售費用率/管理費用率(包含研發費用)同比+3.38/-0.46個百分點至24.84%/12.31%;稅金及附加率同比+4.24個百分點。

②現金流:24Q3公司經營性現金流爲-1.24億元(虧損同比擴大108.78%);③預收端:24Q3公司合同負債+其他流動負債同比/環比分別變動-1.38/-0.48億元至2.35億元;

投資建議:24Q4公司預計仍以調整爲主,爲25年輕裝上陣做準備,預計25年公司業績有望實現環比改善。我們預計24-26年收入56/59/64億元(同比-20%/+4%/+9%),歸母淨利潤10/10/12億元(同比-46%/+9%/16%),對應PE分別爲25X/23X/20X,維持「買入」評級。

風險提示:消費疲軟;行業政策變動;行業競爭加劇;中高檔產品動銷不及預期。

證券之星數據中心根據近三年發佈的研報數據計算,國信證券張向偉研究員團隊對該股研究較爲深入,近三年預測準確度均值高達82.47%,其預測2024年度歸屬淨利潤爲盈利10.71億,根據現價換算的預測PE爲22.12。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有27家機構給出評級,買入評級16家,增持評級10家,中性評級1家;過去90天內機構目標均價爲70.15。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。