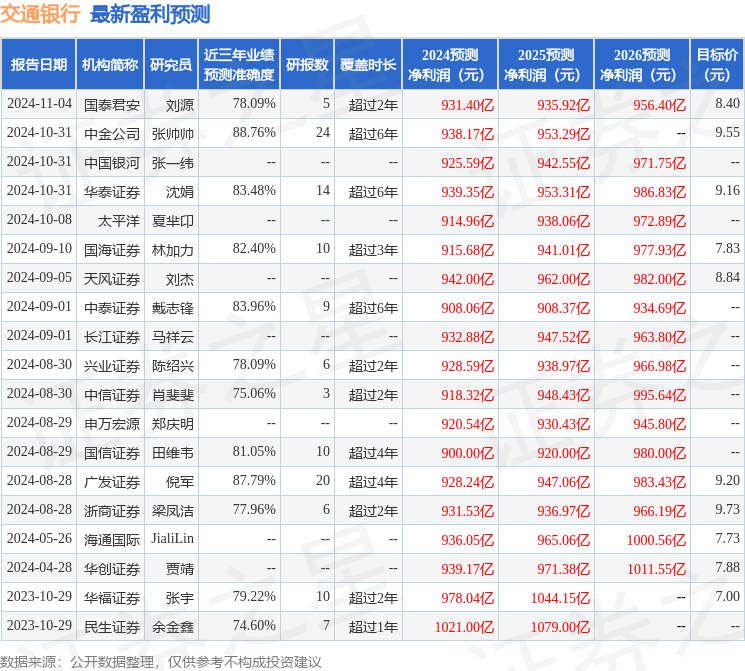

最新盈利预测明细如下:

最新盈利预测明细如下:天風證券股份有限公司劉傑近期對交通銀行進行研究併發布了研究報告《營收和利潤均邊際改善,息差企穩》,本報告對交通銀行給出買入評級,認爲其目標價位爲8.73元,當前股價爲7.27元,預期上漲幅度爲20.08%。

交通銀行(601328)

事件:

交通銀行發佈24年三季度業績。24年前三季度,企業實現營收約1961.23億元,歸母淨利潤686.9億元,YoY-0.69%;不良率1.32%,不良撥備覆蓋率203.9%。

點評摘要:

營收和利潤均邊際改善。2024年前三季度,交通銀行營收同比下降1.39%,邊際降幅較24H1收窄2.12個百分點。其中,利息淨收入爲1267.96億元,同比增長2.15%;非息淨收入爲693.27億元,同比下降7.27%,環比降幅收窄4.88個百分點。在營收結構方面,利息淨收入佔比回升至64.7%,較年中增加1個百分點。撥備前利潤和淨利潤基本跟隨營收走勢,PPOP24Q3降幅收窄2.81個百分點。企業歸母淨利潤邊際向好,24H1和24Q3同比增速分別爲-1.63%和-0.69%,降幅收窄0.94個百分點

淨息差體現較強韌性。受央行下調LPR及房貸利率政策影響,加之宏觀經濟因素作用,2024年前三季度交通銀行淨息差微降至1.28%,較24H1下降1個點子。在今年下半年貸款利率與存款掛牌利率雙向調整的背景下,未來息差壓力有望緩解,營收能力亦有望改善。。

非息淨收入的各細項邊際降幅有所改善。24Q3手續費及佣金淨收入的同比降幅較24H1(-14.56%)收窄0.6個百分點。其他非息淨收入同比降幅較24H1收窄8.53個百分點。

資產端:24Q3交通銀行生息資產總計約140869億元,環比增加3.0%。從結構細分來看,貸款、金融投資、同業及拆放、存放央行佔生息資產比重分別爲58.5%、30.0%、6.4%和5.2%。

負債端:24Q3交通銀行計息負債約116943億元,環比增長3.9%。負債結構上,吸收存款、發行債券、同業拆入和向央行借款佔計息負債比重分別爲74.6%、5.5%、16.2%和3.7%。

資產質量總體平穩,不良貸款率環比持平。2024年前三季度,交通銀行不良貸款餘額爲1115億元,佔比1.32%,環比保持不變,資產質量整體穩定。撥備方面,企業小幅下調撥備比例,維持在穩定區間。

盈利預測與估值:

交通銀行24Q3企業營收和利潤均邊際改善,資產質量穩健。我們預測企業2024-2026年歸母淨利潤同比增長爲0.62%、2.27%、3.71%,對應現價BPS:13.42、15.56、17.78元。我們使用股息貼現模型測算目標價爲8.73元,對應24年0.65x PB,現價空間21%,維持「買入」評級。

風險提示:宏觀經濟震盪,不良資產大幅暴露,息差壓力大

證券之星數據中心根據近三年發佈的研報數據計算,中金公司張帥帥研究員團隊對該股研究較爲深入,近三年預測準確度均值高達88.76%,其預測2024年度歸屬淨利潤爲盈利938.17億,根據現價換算的預測PE爲5.86。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有14家機構給出評級,買入評級10家,增持評級4家;過去90天內機構目標均價爲8.94。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。