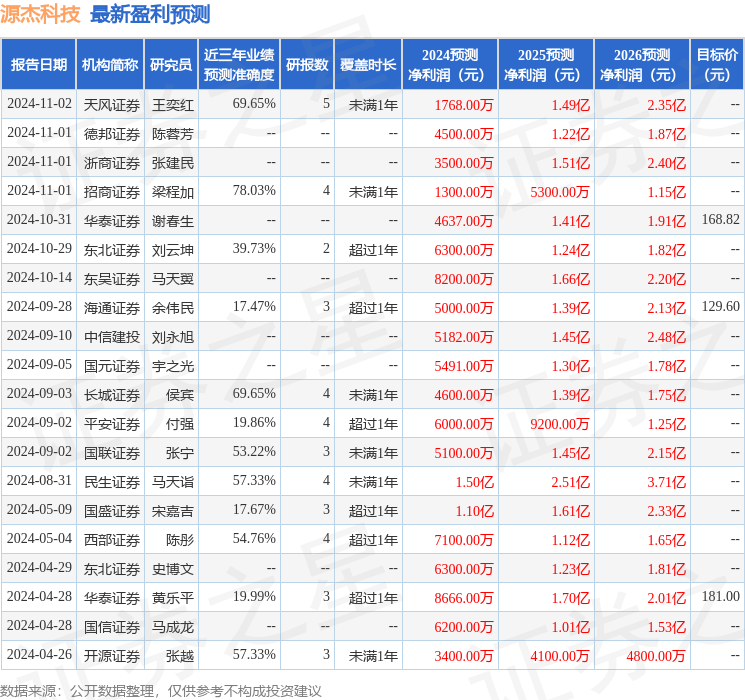

最新盈利预测明细如下:

最新盈利预测明细如下:中國銀河證券股份有限公司趙良畢近期對源傑科技進行研究併發布了研究報告《營收高速增長,CW光源有望放量》,本報告對源傑科技給出買入評級,當前股價爲159.46元。

源傑科技(688498)

事件:公司發佈2024年三季度業績報告,實現營業收入1.78億元/+91.20%;歸母淨利潤爲-0.01億元/-102.57%。其中3Q24公司單季度實現主營業務收入0.58億元/+82%,歸母淨利潤-0.11億元,同比由盈轉虧。

光芯片營收增長快速,淨利潤短期承壓:從營業收入看,前三季度公司業績回升主要系光芯片行業需求恢復,傳統2.5G和10G DFB 訂單需求回暖,同時數據中心市場需求恢復,面向高速率模塊的CW光源產品出貨。從淨利潤來看,公司短期利潤承壓主要系:(1)2.5G等負毛利產品出貨佔比較高,毛利率下降,隨着產品價格競爭加劇,計提的存貨減值有所增加;(2)公司持續加大EML、硅光等高附加值產品的研發投入,前三季度研發投入0.36億元/+59.18%,佔收入比例達20.22%。

數據中心市場需求放量,CW光源批量交付:電信市場領域,公司上半年實現收入1.10億元/+94.61%,並積極研發下一代25G/50G PON光纖網絡ONU及OLT端光芯片產品。根據Omdia預測,2024至2028年期間,50G PON端口出貨量將不斷提升,並保持每年200%的複合年增長率。數據中心領域,公司上半年實現收入0.09億元/+111.27%,增長主要系傳統數據中心市場需求恢復,以及面向高速率模塊的CW光源產品批量出貨。人工智能技術發展拉動100G PAM4 EML、CW光源等高端芯片的需求,公司相關產品已經完成研發與設計定型,進入產品測試階段。目前公司主要高端產品中,CW光源70mW產品已通過測試;100G PAM4 EML光芯片正在客戶端測試;200G PAM4 EML初步完成性能研發及廠內測試。公司產品線不斷豐富,CW光源等產品批量交付有望推動公司毛利率修復,盈利能力逐步回升。

投資建議:隨着公司CW光源產品初步放量,產品結構改善有望提升毛利率,我們看好公司未來中長期發展,預測公司2024/2025/2026年將實現營收2.73/4.34/5.96億元,同增89.31%/58.83/37.27%;EPS分別爲0.31/1.27/2.35元,對應2024/2025/2026年PE分別爲462.65/114.62/61.68倍,考慮到公司光芯片稀缺性帶來的估值溢價,維持對公司「推薦」評級。

風險提示:研發進展不及預期的風險;電信市場競爭加劇的風險;光芯片下游需求不及預期的風險

證券之星數據中心根據近三年發佈的研報數據計算,招商證券梁程加研究員團隊對該股研究較爲深入,近三年預測準確度均值爲78.03%,其預測2024年度歸屬淨利潤爲盈利1300萬,根據現價換算的預測PE爲984.33。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有13家機構給出評級,買入評級8家,增持評級5家;過去90天內機構目標均價爲145.16。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。