最新盈利预测明细如下:

最新盈利预测明细如下:西南證券股份有限公司胡光懌近期對中遠海發進行研究併發布了研究報告《2024年三季報點評:集裝箱需求上升,三季度淨利大幅增長》,本報告對中遠海發給出增持評級,當前股價爲2.66元。

中遠海發(601866)

投資要點

事件:中遠海發公佈2024年三季報。公司前三季度實現營業收入198.72億元,同比增長88.8%;歸母淨利潤13.81億元,同比增長14.7%;扣非歸母淨利潤11.27億元,同比增長6.9%。第三季度,公司收入81.12億元,同比增長68.7%;歸母淨利潤4.86億元,同比增長368.5%;扣非歸母淨利潤4.67億元,同比增長413.5%。

公司圍繞航運物流產業主線,以集裝箱製造、集裝箱租賃、航運租賃業務鏈爲核心業務。公司在航運業經營多年,對週期理解深刻,能夠較爲專業及全面地爲上中下游企業提供一站式服務。公司的集裝箱製造業務產能位居全球第二,2024年上半年公司集裝箱製造業務收入佔比爲83.18%,毛利貢獻佔比爲24.89%;集裝箱租賃業務規模居於世界前列,2024年上半年收入佔比爲21.9%,毛利佔比爲44.68%;航運租賃業務規模位於行業前列,規模優勢凸顯,2024年上半年收入佔比爲9.99%,毛利佔比爲32.65%。

全球貿易、集裝箱船新船配箱以及老舊集裝箱更替將支撐集裝箱需求。據世界銀行預測,2024年國際貿易將保持2.5%的增速;在此基礎上全球貿易格局的變化,使得供應鏈條中間流轉環節增加,集裝箱週轉效率下降,市場需要的集裝箱絕對量增加;同時隨着未來集裝箱新船下水,配箱需求疊加老舊集裝箱更新,我們認爲未來集裝箱需求將保持良好增長,據德路里預測,集裝箱製造市場未來兩年產銷量將高於2023年,預計24-25年合計產銷量達900萬TEU。

重視現金分紅,回購計劃繼續回報投資者。2023年公司派發紅利每股人民幣0.032元,公司於2024年10月28日向全體股東派發現金股利每股0.019元。公司於2024年10月發佈公告,擬回購4000萬股至8000萬股公司A股股份,回購價格上限爲3.59元/股,預計回購金額爲人民幣1.436億元-2.872億元。此外,公司根據2024年6月股東大會已批准的一般性授權,實施回購公司H股股份,11月1日,公司已啓動H股回購。

盈利預測與投資建議:我們考慮到全球貿易、集裝箱船新船配箱以及老舊集裝箱更替將支撐集裝箱需求,公司集裝箱製造業務保持一定增長,同時船舶租賃業務在2027年新船交付後爲公司帶來增量,我們建議投資者持續關注,首次覆蓋,給予「持有」評級。

風險提示:經濟復甦不及預期、匯率波動、航運市場波動等風險。

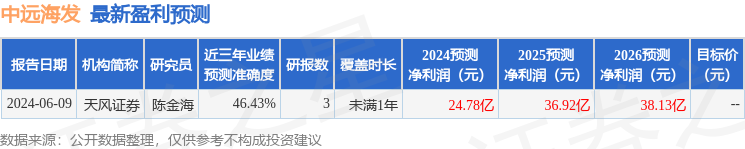

證券之星數據中心根據近三年發佈的研報數據計算,天風證券陳金海研究員團隊對該股研究較爲深入,近三年預測準確度均值爲46.43%,其預測2024年度歸屬淨利潤爲盈利24.78億,根據現價換算的預測PE爲14.78。

最新盈利預測明細如下:

最新盈利預測明細如下:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。