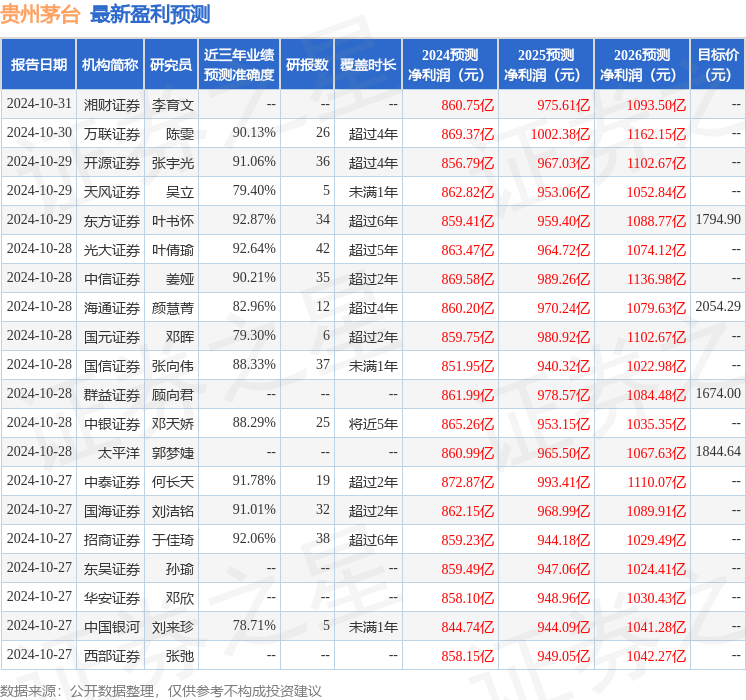

最新盈利预测明细如下:

最新盈利预测明细如下:東海證券股份有限公司姚星辰近期對貴州茅台進行研究併發布了研究報告《公司簡評報告:Q3業績符合預期,經營延續穩健》,本報告對貴州茅台給出買入評級,當前股價爲1548.2元。

貴州茅台(600519)

投資要點

事件:公司發佈2024年三季報,2024Q1-Q3實現營業總收入1231.23億元(同比+16.91%),歸母淨利潤608.28億元(同比+15.04%)。其中2024Q3營業總收入396.71億元(同比+15.56%),歸母淨利潤191.32億元(同比+13.23%),業績符合預期。

非標產品放量助力茅台酒增長穩健,1935控貨致使系列酒增速放緩。1)分產品看,2024Q3茅台酒實現收入325.59億元(同比+16.32%),預計系生肖、散花飛天等非標產品投放增加;系列酒收入爲62.46億元(同比+13.15%),環比下降13.38%,預計因公司於7月份暫停投放茅台1935。2)分渠道看,2024Q3直銷實現收入182.61億元(同比+23.49%),直營增速快主要系非標茅台通過自營店提貨比例增大。另外,i茅台收入爲45.16億元,(同比-18.37%);批發收入爲205.43億元(同比+9.71%)。

產品結構調整影響盈利能力,回款節奏變化導致現金流承壓。1)盈利端:2024Q3毛利率爲91.05%(同比-0.47pct),銷售淨利率51.11%(同比-0.82pct),盈利能力下降或主因茅台1935打款價調整及系列酒結構下行所致。2)費用端:2024Q3期間費用率爲8.37%(同比+0.37pct),其中銷售費率爲4.08%(同比+0.36pct),管理費率爲4.87%(同比-0.67pct)。3)現金流:截至2024Q3,合同負債爲99.31億元(同比-12.85%);2024Q3銷售收現爲425.92億元(同比+0.97%);經營活動現金流量淨額78.00億元(同比-60.23%),環比下降71.57%,由於部分經銷商回款節奏發生變化,Q2提前打款導致時間錯配所致。

全年15%增長目標完成可期。2024Q1-Q3公司收入增速達16.91%,公司整體經營韌性較強,預計Q4公司在飛天茅台控量穩價的基礎上,加大非標茅台的投放,全年15%的收入增長目標確定性強。

投資建議:公司護城河深且業績增長穩健,分紅規劃力度強,長期配置價值進一步凸顯。由於當前高端酒需求偏弱,適當調整公司盈利預測,預計2024/2025/2026年歸母淨利潤分別爲861.41/964.16/1071.55億元(前值876.47/1016.94/1160.26億元),同比增速分別爲15.26%/11.93%/11.14%,對應EPS爲68.57/76.75/85.30元(前值69.77/80.95/92.36元),對應PE爲22.58/20.17/18.15倍,維持「買入」評級。

風險提示:批價大幅波動;宏觀經濟波動;產量提升不及預期;食品安全。

證券之星數據中心根據近三年發佈的研報數據計算,東方證券葉書懷研究員團隊對該股研究較爲深入,近三年預測準確度均值高達92.87%,其預測2024年度歸屬淨利潤爲盈利859.41億,根據現價換算的預測PE爲22.63。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有50家機構給出評級,買入評級46家,增持評級3家,中性評級1家;過去90天內機構目標均價爲1937.67。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。