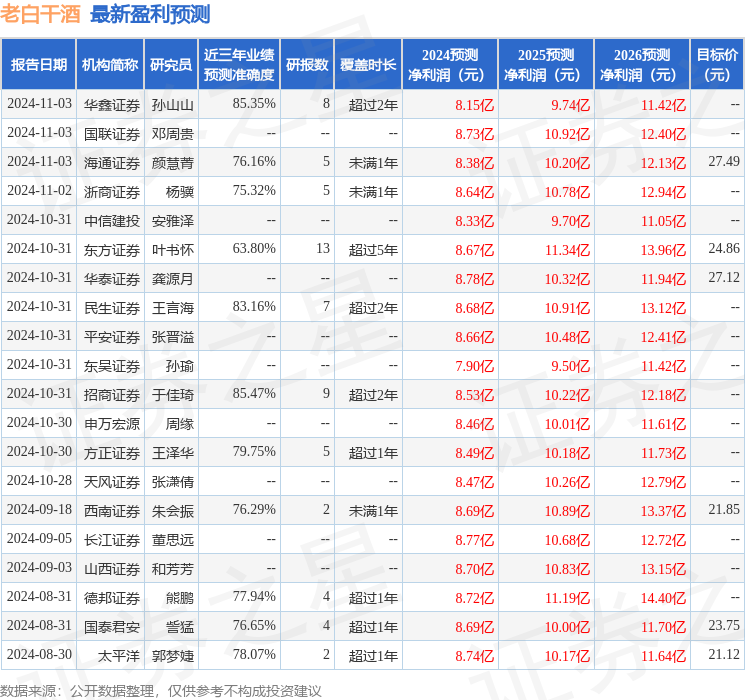

最新盈利预测明细如下:

最新盈利预测明细如下:太平洋證券股份有限公司郭夢婕,林敘希近期對老白乾酒進行研究併發布了研究報告《老白乾酒:產品結構繼續提升,利潤持續兌現》,本報告對老白乾酒給出增持評級,認爲其目標價位爲23.10元,當前股價爲21.49元,預期上漲幅度爲7.49%。

老白乾酒(600559)

事件:老白乾酒發佈2024年三季報,2024Q1-Q3實現收入40.88億元,同比+6.3%,歸母淨利潤5.56億元,同比+33.0%,扣非歸母淨利潤5.18億元,同比+34.3%。2024Q3實現總收入16.18億元,同比+0.3%,其中酒類收入16.1億元,同比+5.9%,歸母淨利潤2.52億元,同比+25.2%,扣非歸母淨利潤2.40億元,同比+22.5%。

產品結構提升,武陵酒增速環比修復。分結構看,2024Q3出廠價元以上/100元以下產品分別實現營收7.91/8.21億元,同比+10.0%/+2.3%,100元以上佔比提升4.3pct至48.9%,結構持續優化。分地區看,2024Q3河北/湖南/安徽/山東/其他/境外營收爲9.1/3.4/1.9/0.6/1.1/0.05億元,同比+1.6%/+18.2%/-7.1%/+30.4%/+27.2%/+0.7%,本部市場穩健,湖南武陵酒貢獻增量,增速環比提速,山東孔府家低基數下引領增長。截至2024Q3末河北/徽/山東/湖南/其他省份的經銷商數量分別爲1901/200/196/8485/698家,分別環比新增+49/+9/+11/-23/+13家,渠道持續擴張,河北經銷商擴充明顯。

產品結構優化毛利率提升,利潤釋放持續兌現。2024Q1-Q3公司毛利率爲66.2%,同比-0.6pct,其中2024Q3毛利率66.8%,同比+0.6pct。2024Q3稅金及附加率/銷售/管理費用率分別爲16.5%/25.5%/5.9%,同比-2.0%/+0.1/+0.02pct,稅率降低主因去年基數較高,今年回歸正常。2024Q1-Q3淨利率達13.6%,同比+2.7ct,其2024Q3淨利率達15.6%,同比+3.1pct,內部管理改善和降本增效帶來盈利能力提升。2024Q3合同負債爲17.5億元,同比/環比-2.8/-1.1億元,2024Q3銷售收現16.2億元,同比下滑11.9%,2024Q3經營性現金流淨額4.2億元,同比下滑36.5%,現金流有所承壓。

投資建議:根據2024年三季報和市場動銷近況調整盈利預測,預2024-2026年收入增速6%/9%/8%,歸母淨利潤增速分別爲26%/14%/13%,EPS分別爲0.92/1.05/1.18元,對應PE分別爲22x/20x/17x,按照2025年業績給予22倍,給予目標價23.10元,給予「增持」評級。

風險提示:宏觀經濟承壓、結構升級不及預期、行業競爭加劇。

證券之星數據中心根據近三年發佈的研報數據計算,招商證券於佳琦研究員團隊對該股研究較爲深入,近三年預測準確度均值高達85.47%,其預測2024年度歸屬淨利潤爲盈利8.53億,根據現價換算的預測PE爲22.53。

最新盈利預測明細如下:

最新盈利預測明細如下:

該股最近90天內共有23家機構給出評級,買入評級19家,增持評級4家;過去90天內機構目標均價爲23.72。

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。