安利股份2024年三季报显示,公司主营收入18.02亿元,同比上升25.89%;归母净利润1.5亿元,同比上升260.94%;扣非净利润1.39亿元,同比上升377.79%;其中2024年第三季度,公司单季度主营收入6.75亿元,同比上升21.36%;单季度归母净利润5785.47万元,同比上升42.15%;单季度扣非净利润5468.68万元,同比上升45.19%;负债率35.72%,投资收益-182.6万元,财务费用554.79万元,毛利率25.31%。

安利股份2024年三季报显示,公司主营收入18.02亿元,同比上升25.89%;归母净利润1.5亿元,同比上升260.94%;扣非净利润1.39亿元,同比上升377.79%;其中2024年第三季度,公司单季度主营收入6.75亿元,同比上升21.36%;单季度归母净利润5785.47万元,同比上升42.15%;单季度扣非净利润5468.68万元,同比上升45.19%;负债率35.72%,投资收益-182.6万元,财务费用554.79万元,毛利率25.31%。證券之星消息,2024年11月2日安利股份(300218)發佈公告稱公司於2024年11月1日接受機構調研,宏利基金劉少卿、浙商資管王圓、杭銀理財劉艾珠、浙商證券湯永俊參與。

具體內容如下:

一、參觀公司展廳、部分生產車間; 問:主要及回答

答:二、主要問題及

問:請公司 2024 年前三季度各品類收入佔比情況?

答:公司核心業務爲「2+2」品類,其中,優勢品類功能鞋材和沙發家居收入合計佔比約 70%左右,新興品類汽車內飾和電子產品收入合計佔比約 20%左右;其他培育品類體育裝備、工程裝飾等收入合計佔比約 10%左右。

問:請公司功能鞋材主要品牌客戶佔比情況?

答:功能鞋材品類是公司的優勢品類之一,有着良好的聲譽和品牌影響力,優勢顯現。

從國際品牌客戶來看,公司與耐克合作有序推進,符合預期,初顯成效,目前處於逐步放量階段,開發項目增多,安利股份本部訂單增加,但佔耐克內部採購份額比重仍然較小,未來有重大機會和重大提升空間,未來動能強勁。

公司是彪馬、亞瑟士重要供應商,合作態勢良好;正積極與阿迪達斯及其代工廠加強互動,處於產品開發驗證階段,預計 2025 年實現一定量產。

從國內品牌來看,公司積極推進與安踏、李寧、特步等品牌在革料、TPU 等產品方面的開發與營銷,合作深化。安踏對安利寄予期望,2024 年初與安利簽訂品牌材料合作伙伴戰略協議,2024 年 9月安踏晉江園區授予安利「最佳品質獎」,體現了安踏對安利的認可和信任。目前,公司在安踏革料採購份額較小;TPU 採購份額正逐步提升,但總體佔比較小,仍有較大空間。未來,公司有機會提升在安踏的內部採購份額。

總體而言,基於 TPU 等新型鞋材的開發量產,以及公司在客戶中的採購份額佔比提高,公司有信心功能鞋材品類 2024 年四季度及 2025 年實現增長。

問:沙發家居品類業務 2025 年會呈現怎樣的發展態勢?

答:公司在沙發家居品類的國內、美線市場覆蓋了較多知名品牌,客戶忠誠度較高,主要合作客戶有敏華、顧家、愛室麗、樂至寶等,同時培育了一批 500 萬-2000 萬量級左右的品牌客戶,營銷場面初步打開。儘管今年受房地產不景氣等因素影響,國內沙發家居業務銷售遇到一定挑戰,但美線沙發空間大、機會多,公司期望 2025 年沙發家居品類銷售總體穩定。

問:電子產品品類主要訂單是否主要來自蘋果?2025 年銷售預期及未來的增長空間?

答:公司在電子產品品類覆蓋了國內外衆多知名消費電子品牌客戶部分終端產品及配件,積累了一定優勢。

蘋果是公司電子產品品類中重要的客戶之一,合作穩定向好,目前新項目開發進展順利。公司積極拓展其他增量客戶,與三星、聯想、谷歌、OPPO、vivo、榮耀等品牌客戶加強產品開發與合作,努力提高市場份額;同時有新客戶、新項目處於開發拓展階段,預計電子產品品類 2025 年銷售穩定並有一定增長。

問:汽車內飾品類客戶合作進展及今明兩年的銷售預期?

答:汽車內飾品類是公司重要的新動能、新增長點之一。目前公司服務的汽車品牌逐漸增多,成效初顯,知名度提升,影響力擴大,與豐田、比亞迪、賽力斯、長城、小鵬、江淮、奇瑞、集度、極氪等品牌開展合作,2024 年銷售規模總體呈現「低基數、高增長」態勢,期望未來一段時期內實現良好的增速。

問:公司與下游客戶的議價模式?大客戶賬期約多久?

答:公司產品應用領域廣,下游客戶需求多樣,採取以銷定產、訂單驅動的經營模式,向客戶提供的均爲定製化產品,基本是一單一議。因此不同客戶、不同產品的銷售價格會有所不同。

公司不簡單地採用成本加成的方式定價,而是綜合客戶需求、競品情況、應用領域、毛利率等,採取靈活、審慎的綜合定價模式。一般來說,國際體育運動品牌,每半年洽談一次價格;國內體育運動品牌和沙發家居企業,按季度洽談一次價格;汽車品牌客戶按項目或按年洽談價格。

公司是全球行業內的龍頭企業,具有穩定良好的供應渠道和議價能力,對部分品牌客戶、中小客戶,以及自主開發的生態功能性差異化產品的定價話語權日漸提高,競爭優勢顯現。

賬期因不同的品牌客戶而有所區別,平均約 45-60 天;部分品牌客戶約 60-90 天,總體控制良好。

問:安利越南目前開工率及品牌客戶驗廠進度?

答:目前安利越南開工率和產銷量有所提升,經營業績有所改善,但尚未達到盈虧平衡點。2024 年,安利越南通過耐克、阿迪達斯和樂至寶供應商認證,正在積極聯繫開發產品,爲未來承接具體訂單、擴大收入,奠定良好基礎。

問:汽車品牌從項目定點到量產需要多長時間?

答:汽車品牌客戶開發驗證週期較長,一般來說,從聯繫接洽、驗廠審核到成爲合格供應商,國內品牌通常需要 6 個月至 1 年,國際品牌通常需要 1-2 年,甚至更長時間。成爲供應商後,從項目定點到有實質訂單,一般需要半年左右甚至更長時間。

問:公司市場佔有率情況?

答:公司所處行業市場規模約 900 億元左右,其中,PU 合成革約佔 40%左右。國內聚氨酯合成革行業是開放和競爭的行業,市場規模大,企業數量較多,行業分散、集中度低。

目前,公司綜合市場佔有率仍有較大提升空間,但在部分中高端細分領域,公司產品市場佔有率已超過 20%。公司是國家工信部認定的「全國製造業單項冠軍示範企業」,行業地位突出。未來,公司將積極開拓市場,努力擴大銷售,提高市場份額。

問:公司四季度經營情況?

答:從 10月份訂單情況來看,與 9月份大體相當,公司總體經營穩定,態勢向好。

安利股份(300218)主營業務:生態功能性聚氨酯合成革及複合材料的研發、生產、銷售與服務。

安利股份2024年三季報顯示,公司主營收入18.02億元,同比上升25.89%;歸母淨利潤1.5億元,同比上升260.94%;扣非淨利潤1.39億元,同比上升377.79%;其中2024年第三季度,公司單季度主營收入6.75億元,同比上升21.36%;單季度歸母淨利潤5785.47萬元,同比上升42.15%;單季度扣非淨利潤5468.68萬元,同比上升45.19%;負債率35.72%,投資收益-182.6萬元,財務費用554.79萬元,毛利率25.31%。

安利股份2024年三季報顯示,公司主營收入18.02億元,同比上升25.89%;歸母淨利潤1.5億元,同比上升260.94%;扣非淨利潤1.39億元,同比上升377.79%;其中2024年第三季度,公司單季度主營收入6.75億元,同比上升21.36%;單季度歸母淨利潤5785.47萬元,同比上升42.15%;單季度扣非淨利潤5468.68萬元,同比上升45.19%;負債率35.72%,投資收益-182.6萬元,財務費用554.79萬元,毛利率25.31%。

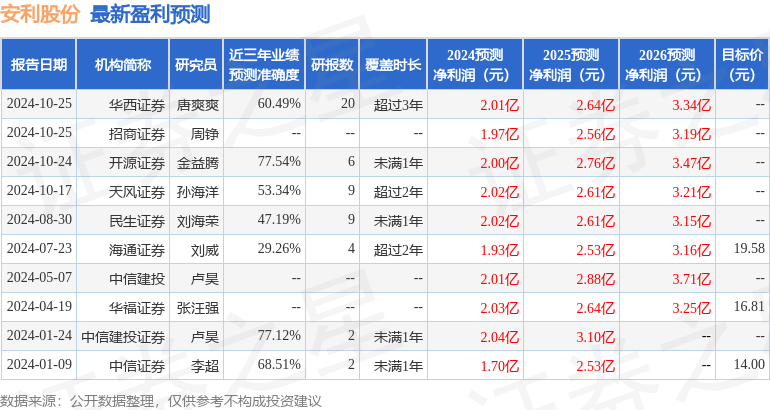

該股最近90天內共有5家機構給出評級,買入評級5家。

以下是詳細的盈利預測信息:

以上內容爲證券之星據公開信息整理,由智能算法生成,不構成投資建議。